1. ТЦ на ринковій базі: приклад Центр відповідальності 1 виробляє проміжний продукт, який може бути реалізований на зовнішніх ринках за ціною 120 у.о. Змінні витрати на одиницю продукції за умови, що продукт поставляється іншому центру відповідальності (2) всередині підприємства складають 90у.о. У разі реалізації товару на зовнішніх ринках виникають додаткові змінні витрати у розмірі 16 у.о.

Центр відповідальності 2 займається подальшою обробкою напівфабрикату, поставленного центром 1 і може реалізувати кінцевий продукт на ринку за ціною 150 у.о. Витрати центру відповідальності 2 за внутрішньої реалізації складають 30, за зовнішньої–40 у.о.

В таблиціна ведено розрахунок маржинального прибутку обох центрів відповідальності та підприємства в цілому за різних варіантів реалізації.

2. За оцінками адміністрації підприємства, центр відповідальності може забезпечити фінансові результати за трьома сценаріями: х=100;200;300. Достовірною інформацією щодо можливостей реалізації того чи іншого результату володіє лише керівник центру відповідальності. Функція мотивації агента складається з двох частин: бонуси за досягнуті результати та бонуси за коректність звітності. Параметри функції мотивації є заданими: α1=0,1; α΄=0,2; α2=0,3.

Максимальна винагорода aгента за різних варіантів фактичної результативності діяльності досягається лише у разі максимально коректної звітності допоказників результативності (значення по діагоналі).

Звітні дані Фактичні рез-ти |

x’=100 |

x’=200 |

x’=300 |

x=100 |

20 (0+0,1*100+0,1*0) |

10 (0+200*0,2+0,3(100-200)) |

0 |

x=200 |

30 |

40 |

30 |

x=300 |

40 |

50 |

60 |

![]()

0<a1<a’<a2; s=0

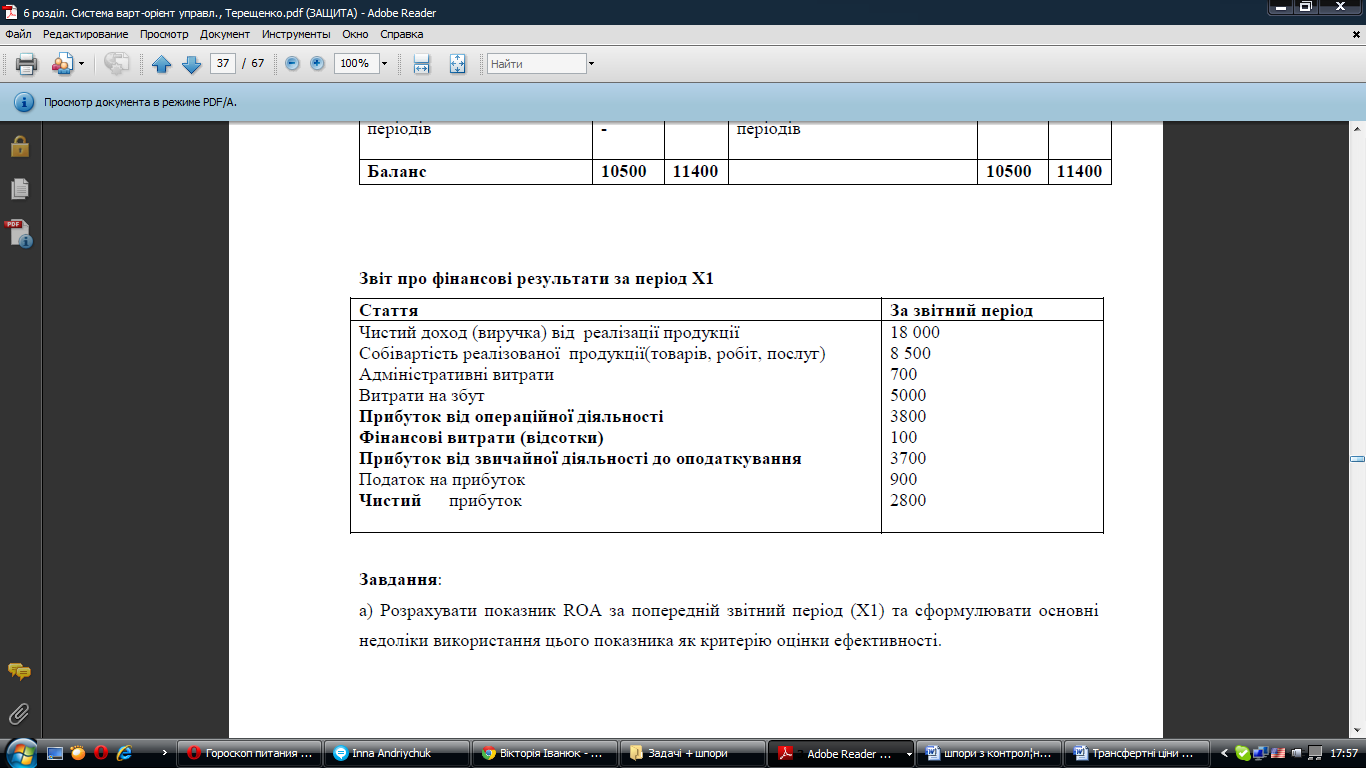

3. Перед фінансовим контролером фінансово-промислової групи поставлено завдання удосконалити бонусну систему матеріального заохочення топ-менеджменту дочірнього металургійного підприємства (ТОВ„Металургія”). Діюча систем абонусів ТОВ „Металургія” прив'язана до показника ROA (ReturnonAssets). Фінансовий контролер запропонував перейти до системи бонусів, яка ґрунтується на показнику EVA. Основні показники фінансової звітності ТОВ „Металургія” наведені в таблиці (в тис. грн).

![]()

а) Розрахувати показник ROA за попередній звітний період (Х1) та сформулювати основні недоліки використання цього показника як критерію оцінки ефективності.

б) Розрахувати показник EVA для аналізованого дочірнього підприємства, за умови, що середньозважена вартість капіталу складає 20%. Визначити основні переваги показника EVA як критерію оцінки ефективності топ-менеджменту над ROA.

а) показник ROA розраховуэться як выдношення чистого прибутку підприємства до загальної суми активів ROA= 2800/10500=0,267. Таким чином, рентабельність активів підприємства у періоді Х1 складає 26,7 %. Альтернативний підхід до рохрахунку ROA полягає в тому, що розраховується середньорічна вартість активів: (10500+11400)/2, відповідно, ROA=2800/10950=0,256.

Показник ROA не враховує альтернативні витрати, пов’язані із залученням власного капіталу. Отже, не зрозуміло, чи власникам вигідно інвестувати кошти у підприємство із урахуванням чинника ризику. Наслідком використання ROA як інструменту мотивації може бути зниження обсягу інвестицій, оскільки будуть прийматися лише рішення щодо інвестиційних проектів, які спрямовані на зростання ROA порівняно з плановими показниками чи показниками минулих періодів. Насправді, винідшими є всі інвестиційні проекти, які генеруют позитивний NPV.

Розглянемо інвестиційний проект, за результатами якого чистий прибуток може збільшитись на 880 тис. грн. Якщо додатковий обсяг інвестицій складе 4000 грн., то загальний рівень рентабельності активів підприємства знизиться на 1,3 %: ROA = 3680/14500=0,254. керівництво підприємства, винагорода якого залежить від рівня зростання ROA, такий проект може проігнорувати. Водночас, з точки зору генерування доданої вартості, він є вигідним: 880/4000=22%, оскільки WACC складає 20 %.

б) для розрахунку EVA визначимо величину інвестованого купіталу (ІК) та показник NOPAT. IK= сума активів підприємства (10500) – кредиторська заборгованість за товари, роботи, послуги (1800) – поточі зобовязання за розрахунками (200) = 8500.

Показник NOPAT = чистий прибуток (2800) + нараховані відсотки (100)= 2900.

Показник EVA = NOPAT- (WACC*IK) = 2900-8500*20% = 1200 тис. грн.

У разі реєстрації додаткового проекту показник EVA зросте майже на 7 відсотків і складатиме: EVA = 3780-12500*20% =1280 тис. грн. Отже, за використання показника ROA, ефективність підприємства знижується, а у випадку EVA – зростає. Окрім цього, показник, економічної доданої вартості враховує так звані витрати витрачених можливостей на залучення капіталу.

4. Приклад: ціна залучення власного капіталу за різних методичних підходів до розрахунку премії за ризик інвестування в Україну(b=2,0)

Методичний підхід |

Без ризикова ставка, в % |

Ринкова премія за ризик (MRPm) , в % |

Премія за ризик країни (CRP), в % |

Доходність ринкового портфеля інвестицій (RM), в % |

Ціна залучення власного капіталу (Квк), в % |

1. На основі аналізу волатильності фондового ринку |

8 |

7,65 |

2,65 |

15,65 (8+7,65) |

23,3 |

2. На основі розрахунку спреду ризику дефолту |

8 |

10,0 |

5,5 |

18,0 |

22,5 |

3. Модифікований метод кредитного рейтингу |

8 |

12,75 |

8,25 |

20,75 |

25,25 |

Квк= і+MRPusa*b+CRP

5.

7. 4. Оцінити вартість підприємства методом дисконтування Cash-flow (DCF) та EVA, якщо без ризикова процентна ставка складає 9%, середньо ринкова премія за ризик складає 6 %, а бета-фактор 2,5. Кредитори готові надавати позики в середньому по ставці 18 %. Ставка податку на прибуток складає 25 %. Для розрахунків використати інформацію, яка наведена в табл..

Прогнозний період (роки)/ Показники |

Факт |

1 |

2 |

3 |

4 |

5 |

5+ |

Власний капітал |

550 |

|

|

|

|

|

|

Позичковий капітал |

650 |

|

|

|

|

|

|

NOPAT |

80 |

90 |

95 |

100 |

90 |

105 |

105 |

Операційний Cash-flow |

100 |

105 |

110 |

120 |

115 |

110 |

110 |

Інвестиційний Cash-flow |

+10 |

-15 |

-10 |

+50 |

-20 |

+10 |

+10 |

Інвестиційний капітал (скоригований) |

1100 |

1150 |

1180 |

1140 |

1090 |

1080 |

1080 |

Розв'язок:

Показник WACCs = KBK*(BK/K) + (1-S)*KПК*(ПК/К)

К=ВК+ПК= 550+650=1200

KBK= і+(Rm-i)*β = 0,09+0,06*2,5 = 0,24

WACCs = 0,24*(550/1200)+(1-0,25)*0,18*(650/1200) = 0,11+0,073 = 0,183

ВПDCF = (105-15)/(1+0,183) + (110-10)/1,1832 + (120+50)/1,1833 + (115-20)/1834 + (110+10)/1,1835 + 105/(0,183*1,1835) -650 = 76,078+71,43+103,03+48,52+51,79+210-650 = -89,15.

Отже, вартость під-тва при застосуванні методу дисконтування Cash-flow має відємне значення і складає - 89,15.

Показник EVAt=NOPATt-(WACCs*IKt)

EVA1= 90-(0,183*1150) = -120,45;

EVA2= 95-(0,183*1180) = -120,94;

EVA3= 100-(0,183*1140) = -108,62;

EVA4= 90-(0,183*1090) = -109,47;

EVA5= 105-(0,183*1080) = -92,64.

ВПEVA= 1100 - 120,45/1,183 – 120,94/1,4 – 108,62/1,65 – 109,47/1,958 – 92,64/2,317 + ((105-(0,183*1080))/(0,183*1,1835) – 650 = 1100-101,82-86,38-65,83-55,91-39,98-185,28-650 = -85,2.

Вартість під-тва при розрахунку EVA також відємне і складає - 85,2. Як бачимо, вартість під-тва за двома методами майже не відрізняється…

Задача55. Розрахувати показник середньозваженої вартості капіталу (з урахуванням, та без урахування податкового щита) за таких даних:

1) валюта балансу підприємства складає 10 млн. грн., в т. ч. власний капітал - 3 млн. грн.;

2) довгострокові банківські позики 2 млн. грн., процентна ставка - 20%;

3) короткострокові банківські позики 4 млн. грн., процента ставка - 22%;

4) кредиторська заборгованість на яку не нараховуються проценти - 1 млн. грн.;

5) середньоринкова ставка доходності за депозитами – 14%;

6) надбавка за ризик вкладень у підприємство – 4%;

7) надбавка за галузевий ризик – 1%;

8) ставка податку на прибуток - 25%.

Розв’язок:

WACCs = Kвк · ВК/К + (1 - S) Кпк · ПК/К

WACC = Kвк · ВК/К + Кпк · ПК/К, де

Квк – очікувана ставка вартості власного капіталу;

Кпк – очікувана ставка вартості позичкового капіталу;

ВК – власний капітал; ПК – позичковий капітал;

К – сума капіталу підприємства; S – податковий мультиплікатор.

К = ВБ - кредиторська заборгованість на яку не нараховуються проценти = 10-1 = 9

ВК/К = 3/9 = 0.333 Квк = 14% + 4% + 1% = 19%

ПКк/К = 4/9 = 0.444 Кпк к = 22%

ПКд/К = 2/9 = 0.222 Кпк д = 20%

WACC = 0.19*0.333+0.444*0.22+0.222*0.2 = 0,20535 = 20.5%

WACCs = 0.19*0.333+(1-0.25)*(0.444*0.22+0.222*0.2) = 0,16983 = 16.98%

9. DCF (NPV): приклад

Підприємство планує здійснити фінансові вкладення в облігації зі строком погашення два роки. Облігації можна придбати з дисконтом у 10%, фіксована ставка відсотка за облігаціями складає 12% річних до номіналу зі щоквартальною виплатою доходів. Обсяг фінансових інвестицій складає 90000тис.грн.; комісійна винагорода фінансового посередника за придбання та зберігання облігацій - 0,5% їх номінальної вартості (сплачується одночасно із придбанням облігацій). Середня ставка за депозитними вкладеннями на ринку складає 15 відсотків. Кумулятивна надбавка за ризики вкладень в підприємство-емітент складає 5 %.

10. Використовуючи інформацію, яка міститься у балансі підприємства та у звіті про фінансові результати, розрахувати показник економічної доданої вартості. Середньозважена вартість капіталу (з урахуванням податкового мультиплікатора) складає 18,42%. Порівняти EVA з іншими показниками оцінки ефективності діяльності підприємства.

Рекомендований порядок рішення:

Розрахунок NOPATt:

Фінансові результати від операційної діяльності (прибуток) 100

+ інші фінансові витрати 30

(-) податок на прибуток 24

= Прибуток перед сплатою відсотків та після оподаткування (NOPAT) 106

____________________________________________________________

Розрахунок обсягу інвестованого капіталу ІКt

Сума активів підприємства на кінець попереднього періоду 1365

(-) забезпечення наступних витрат і платежів 50

(-) кредиторська заборгованість за товари, роботи, послуги 120

(-) поточні зобов’язання за розрахунками 80

(-) інші зобов’язання, на які не нараховуються відсотки за їх користування 5

= інвестований капітал 1110.

11. EVA в системі показників ефективності діяльності підприємства

12. формула на фотке в слайде!!!!!!!!!!!!!!!!!!

Приклад APV. Для оцінки вартості акціонерного товариства Х у розпорядженні контролера є така інформація:

стабільний прогноз EBITDA 100;

обсяг інвестицій дорівнює сумі їх амортизації = 20;

стабільний прогноз EBIT 80;

ставка податку на прибуток 25%;

співвідношення власного та позичкового капіталу 1:1;

ціна залучення власного капіталу 9%;

ціна залучення позичкового капіталу 4%;

сума позичкового капіталу складає 500.

Визначити вартість компанії за методом капіталізованої вартості (без урахуванням та з урахуванням податкового щита та за методом APV, за стабільної структури капіталу).

Фактична потужність підприємства “Хімволокно” за перше півріччя характеризується такими даними:

Місяць |

Завантаженість, в % потужності |

Сукупні витрати |

Січень |

70 |

108 000 |

Лютий |

77 |

117450 |

Березень |

85 |

128250 |

Квітень |

83 |

125550 |

Травень |

80 |

121500 |

Червень |

82 |

124200 |

Продуктивність роботи підприємства за 100% завантаження потужностей дорівнює 300 машино-годин. Побудувати функцію витрат. Знайти розмір сукупних та змінних витрат в липні-серпні, якщо прогнозний рівень продуктивності в цих місяцях складає

84% та 86% відповідно.

Y(заг. витрати) = F + V X або F = Y - V X

Х-продуктивність

V = (Y2 – Y 1) / ( Х2 – Х1)

70*300=210

85*300=255

V = (128250– 108000) / ( 255 – 210)= 450

F=128250-450*255=13500

Y=13500+450*Х

86*300=258

84*300=252

Y=13500+450*258=126900

Y=13500+450*252=129600

Ось Х-сукупні витрати

Ось У-продуктивність

16. Аналіз точки беззбитковості: приклад 1 (1 продукт)

Підприємство займається виробництвом та реалізацією одного виду продукції з оптовою ціною за одиницю (p = 120 гривень) та змінними витратами на одиницю (v = 80 гривень).

а) Розрахувати точку беззбитковості у разі, якщо величина постіних витрат складає 10000, 20000 та 30000 гривень. Який обсяг реалізації необхідно забезпечити, щоб отримати прибуток в розмірі 35 000 грн.?

б) Постійні витрати звітного року складають 10000 гривень. В наступні три роки прогнозується зростання постійних витрат на 5% щорічно і змінних витрат на одиницю – на 2% щорічно. Яким має бути зростання обсягів реалізації, щоб забезпечити мінімальний розмір річного прибутку на рівні 20000 гривень?

Постійні витрати, МП на одиницю =40 |

10 000 |

20 000 |

30 000 |

Обсяг реалізації в BEP |

250 |

500 |

750 |

Обсяг реалізації, П = 35000 |

1125 |

1375 |

1625 |

Р=120 грн за одиницю. VC=80 грн; FC=10 тис. грн.

ОР=10000/40=250

ОР=(10000+35000)/40=1125

Б) Обсяг реалізації в періоді t:

ОРt = (10000*1,05t+20000)/(120-80*1,02t)

OP t = 1 =794,27

OP t = 2 = 843,80

OP t = 3 = 899,52

Приклад 1.

Інвестиції материнської компанії «АМІС» в дочірнє підприємство «АМІС-плюс» складають 3 млн. грн., при чому на кінець звітного року неоплаченими залишилися 1 млн. грн. Компанія «АМІС-плюс» реалізує продукцію як власного виробництва, так і виробництва материнської компанії. При цьому, протягом року компанія «АМІС» поставила дочірній компанії продукції в кількості 250 т на суму 3,9 млн грн. (з ПДВ) при собівартості одиниці продукції 12000 грн. Протягом року дочірня компанія «АМІС-плюс» реалізувала 200 т продукції материнської компанії на суму 3,6 млн. грн, а решта продукції залишилася нереалізованою і відповідно неоплаченою материнській компанії.

Крім того, підприємство «АМІС-плюс» в кінці грудня здійснило авансовий платіж материнській компанії на суму 100 тис. грн. за оренду офісного і виробничого приміщення.

Потрібно скласти консолідований баланс групи компаній на кінець звітного року, виходячи з даних, що наведені в табл.. 9.5, за умови, що ставка податку на прибуток становить 25% .

Таблиця 9.5.

Баланс підприємства «АМІС» і «АМІС-плюс» на 31.12.201Х (тис. грн.)

|

АМІС (МК) |

АМІС-плюс (ДК) |

Розрахунок/ коригування |

Консолідована сума |

АКТИВИ |

|

|

|

|

Необоротні активи, в тому числі: |

8000 |

2900 |

8000-3000+2900 |

7900 |

Довгострокові фінансові інвестиції |

3000 |

– |

|

- |

Запаси |

5500 |

2000 |

5500+50х12+ +2000-50х131 |

7450 |

Дебіторська заборгованість |

6500 |

3200 |

6500-7802+ +3200 |

8920 |

Аванси здійсненні |

1500 |

100 |

|

1500 |

Грошові кошти |

500 |

50 |

500+50+12,5* |

562,5 |

Інша дебіторська заборгованість |

2000 |

1000 |

|

3000 |

Разом |

24000 |

9250 |

|

29332,5 |

ПАСИВИ |

|

|

|

|

Статутний капітал |

5000 |

3000 |

|

5000 |

Додатковий капітал |

2000 |

- |

|

2000 |

Неоплачений капітал |

0 |

(1000) |

|

- |

Нерозподілений прибуток |

4500 |

1500 |

4500-37,5**+1500 |

5962,5 |

Довгострокові кредити |

2500 |

2000 |

|

4500 |

Кредиторська заборгованість за товари, роботи, послуги |

5000 |

3000 |

5000+3000-780 |

7220 |

Аванси отримані |

2000 |

750 |

2000-100+750 |

2650 |

Інша поточна заборгованість |

3000 |

- |

3000-1000*** |

2000 |

Разом |

24000 |

9250 |

|

29332,5 |

*12,5 тис. грн. ((15,6:1,2 - 12) х 50т) – це сплачений податок на прибуток материнською компанією з 50 т фактично нереалізованої продукції дочірньою компанією

13000 грн – це собівартість одиниці продукції дочірньої компанії, розраховується так: 3900000:1,2:250

3900:250=15,6 тис. грн. 15,6х50 = 780 тис. грн. – це сума дебіторської заборгованості ДК перед МК

**37,5 тис. грн. ((15,6:1,2 - 12) х 50т) х 0,75 – це чистий прибуток, який отримала материнська компанія від продажу 50 т продукції дочірній компанії, які залишилися не реалізованими на кінець звітного року.

***1000 тис. грн. – це заборгованість материнської компанії зі сплати внеску в статутний капітал дочірнього підприємства;

Задача

Використовуючи матеріали фінансової звітності підприємства, розрахувати ключові показники, що характеризують фінансові результати підприємств відповідно до міжнародних стандартів: EBITDA, EBIT, EBT, NOPAT.

тис. грн.

Стаття |

За звітний період |

Доход (виручка) від реалізації продукції товарів, робіт, послуг) Податок на додану вартість Чистий доход (виручка) від реалізації продукції Собівартість реалізованої продукції(товарів, робіт, послуг) Валовий прибуток Інші операційні доходи Адміністративні витрати Витрати на збут Інші операційні витрати Фінансові результати від операційної діяльності Доход від участі в капіталі Інші фінансові доходи (отримані дивіденди) Інші доходи Фінансові витрати (сплата відсотків) Втрати від участі в капіталі Інші витрати Фінансові результати від звичайної діяльності до оподаткування Податок на прибуток від звичайної діяльності Фінансові результати від звичайної діяльності Чистий прибуток ( збиток) Довідково: сума нарахованої амортизації за звітний період |

1440 240 1200 910 ? 50 160 30 10 ? 100 20 5 30 - 20 ? 110 ? ? 15 |

Розрахувати показник економічної доданої вартості (EVA) за таких даних (у тис. грн.):

Фінансові результати від звичайної діяльності до оподаткування 150

Нараховані відсотки за користування позиками 20

Податок на прибуток підприємства 40

Сума активів підприємства на кінець періоду 1365

Забезпечення наступних витрат і платежів 50

Кредиторська заборгованість за товари, роботи, послуги (плата за користування не нараховується) 120

Поточні зобов’язання за розрахунками 80

Інші зобов’язання, на які не нараховуються відсотки за їх користування 105

Короткостроковий банківський кредит (процентна ставка 18%) 70

Середньозважена вартість капіталу 20%

Роз-ок:

EVA=NOPAT – IK*WACC

NOPAT=150-40+20=130

IK=1365-50-120-80-105=1010

WACC=20%

EVA=130-1010*0,2= - 72

В-дь: Оскільки значення відємне, то додана вартість не створюється.

Задача

Визначити стартову потребу підприємства в капіталі, якщо планові розрахунки дають таку інформацію (у тис. грн.):

витрати на заснуванням підприємства – 13;

одноденні витрати на утримання виробничого персоналу – 17,5;

одноденні затрати сировини – 21,8;

вартість технологічної лінії – 832;

одноденні витрати на утримання управлінського персоналу – 16;

вартість монтажу технологічної лінії – 73,5;

одноденна сума плати за оренду виробничої споруди – 4,4;

Особливості фінансово-технологічного циклу підприємства (дні):

складські запаси матеріалів – 20;

складські запаси готової продукції – 10;

відстрочка оплати рахунків постачальників – 5;

тривалість виробничого процесу – 20;

відвантаження продукції за умови передплати – 5;

Роз-ок:

1.Знаходимо одноразові витрати підприємства = 13+832+73,5=918,5

2.Визначаемо операційний цикл = 20+10+5+20+5=60 (50)

3.Одноденні витрати = 17,5+21,8+16+4,4=59,7

4.Для забезпечення операційного циклу необхідно 60*59,7=3582 (50*59,7=29,7)

5. Стартова потреба в капіталі 918,5+3582=4500,5 (918,5+29,7=3903,5)

Задача

Визначити стартову потребу підприємства в капіталі, якщо планові розрахунки дають таку інформацію:

Затрати, пов’язані із заснуванням підприємства 12 тис. грн.

Придбання виробничої споруди вартістю - 375 тис. грн.

Придбання машин та обладнання вартістю - 470 тис. грн.

Щоденні виплати на закупку сировини та матеріалів - 8 тис. грн.

Одноденні затрати на утримання персоналу – 2,5 тис. грн.

Необхідні складські запаси сировини і матеріалів - 13 днів.

Необхідні запаси готової продукції - 11 днів.

Тривалість виробничого циклу - 4 дні.

Поставка сировини здійснюється на умовах передоплати - 10 днів.

Відвантаження продукції здійснюється із відстрочкою платежу – 7 днів

Розв’язок:

Знаходимо одноразові витрати = 12+375+470=857 тис грн.

Визначаемо операційний цикл = 13+11+4+10+7=45 днів

Одноденні витрати = 8+2,5=10,5 тис грн.

Для забезпечення операційного циклу необхідно 45*10,5=472,5

Стартова потреба в капіталі 472,5+857=1329,5

Відповідь: Стартова потреба в капіталі 1329,5.

Задача

Визначити середньозважену вартість капіталу міжнародного концерну, за таких даних:

Валюта балансу підприємства складає 800 млн. дол.. США. Власний капітал дорівнює 500 млн. дол. США.; процентна ставка за безризиковими облігаціями 5%; середньоринкова премія за ризик складає 6,5%; коефіцієнт β для концерну складає 0,9; ставка відсотка за банківськими позиками 6%; Ставка податку на прибуток 30%

Роз-ок:

CAPM=5+(6,5-5)0,9=6,35

WACC=6,35*![]() =

3,97+1,58=5,55.

=

3,97+1,58=5,55.

5. Задача 1

Розрахувати показник середньозваженої вартості капіталу (WACCs) за таких даних:

сума пасивів підприємства складає 1 млн. грн.;

співвідношення власного та позичкового капіталу підприємства становить 2 : 1;

процентна ставка за залучення короткострокового банківського кредиту - 20%;

процента ставка за залучення довгострокового банківського кредиту - 22%;

співвідношення між короткостроковим та довгостроковим позичковим капіталом

складає 3 до 1;

середньоринкова ставка доходності за депозитами – 15%;

кумулятивна надбавка за специфічні ризики вкладень у підприємство – 4%;

коефіцієнт бета – 2; надбавка за галузевий ризик – 1%; ставка податку на прибуток 25%.

Розв’язок:

WACC = КВК*ВК/К + КПК*ПК/К (1- S)

К= 1 млн. грн. х- позиковий капітал

2х + х = 1млн.

3х= 1 млн.

Х = 333,3 тис.

ВК = 666,6 тис. грн. ПК = 333,4 тис.

3у + у = 333, 4 тис.

4у = 333,4 тис.

У = 83,35

ДПК = 83,35 КПК = 250,05

К (ДПК) = 22% К (КПК) = 20%

КВК = CAPM= i+(Rm-i)*β

β=2 і = 15% Rm = 15% + 4% + 1% = 20%

CAPM = 15 + (20-15)*2 = 25

WACC = 25*666,6/1000 + (22*83,35/1000 + 20*250,05/1000)*(1-0,25) = 21,79.

Відповідь: 21,79

6. Задача 2

На основні критерія інвестиційної привабливості відповідно до САРМ оцініть доцільність інвестування в наступні інструменти:

|

акції А |

акції Б |

акції В |

акції Г |

Очікувана рентабельність власного капіталу |

11,02% |

12,55% |

16,21% |

12,93% |

Коефіцієнт β |

0,91 |

1,09 |

1,35 |

1,19 |

Середня доходність по ринку |

10,31% |

10,31% |

10,31% |

10,31% |

Безризикова відсоткова ставка |

5,75% |

|||

Розв’язок:

САРМ(А)=5,75+(10,31-5,75)*0,91=9,9

САРМ(Б)=5,75+(10,31-5,75)*1,09=10,7

САРМ(В)=5,75+(10,31-5,75)*1,35=11,9

САРМ(Г)=5,75+(10,31-5,75)*1,19=11,2

За САРМ розраховується min доходність яку б хотіли отримати інвестори вкладаючи в підприємство кошти.

Рентабельність – САРМ.Вибирати ту альтернативу, де найбільша позитивна різниця

11,02-9,9 = 1,12

12,55 – 10,7 = 1,85

16,21 – 11,9 = 4,31

12,93 – 11,2 = 1,73.

5. Задача 1

Визначити середньозважену вартість капіталу міжнародного концерну, за таких даних:

Валюта балансу підприємства складає 800 млн. дол.. США. Власний капітал дорівнює 500 млн. дол. США.; процентна ставка за безризиковими облігаціями 5%; середньоринкова премія за ризик складає 6,5%; коефіцієнт β для концерну складає 0,9; ставка відсотка за банківськими позиками 6%; Ставка податку на прибуток 25%. Кредиторська заборгованість, за користування якою підприємство не сплачує відсотки, складає 100 млн. дол.

Решение:

WACC = КВК*ВК/К + КПК*ПК/К (1- S)

КВК = CAPM= i+(Rm-i)*β

CAPM =5+(6,5-5)*0,9 = 6,35

ВК = 500 млн.

Пк = 300 млн -100 млн = 200 млн

К = ВК+ ПК = 500 млн + 200 млн = 700 млн.

КПК = 6%

WACC = 6,35*500/700 +6*200/700*(1-0,25) = 4,54 + 1,29 = 5,83

Відповідь: Інвестувати вигідно в акції В.