7. Облік та складання звітності про надходження коштів до Державного бюджету України

7.1. Щоденно у регламентований час за результатами обробки інформації органи Державного казначейства України формують виписки з аналітичних рахунків, відкритих за балансовими рахунками 3111, 3113, 3121, 3123, 3125, 3131, 3311, 3411, 3412, у вигляді електронного реєстру розрахункових документів та у разі потреби роздруковують їх.

Зазначені виписки в електронному вигляді надаються відповідно до затверджених порядків взаємодії Державного казначейства України з органами, що контролюють справляння надходжень бюджету. Аналітичний облік операцій з виконання доходів та інших надходжень державного бюджету ведеться в сальдових та оборотно-сальдових відомостях.

7.2. На підставі даних про рух коштів на аналітичних рахунках, відкритих за рахунками бюджетного обліку 6111, 6112, 6113, 6114, 6211, 6411, 7131, 7132, щоденно у регламентований час головні управління Державного казначейства України засобами програмного забезпечення формують Звіт про виконання доходів та інших надходжень державного бюджету у розрізі видів надходжень в цілому по АР Крим, області, м. Києву, м. Севастополю.

Звітність про виконання державного бюджету за доходами в УДКУ у Жовтневому районі м. Дніпропетровська складається на основі наступних керівних документів:

1. «Порядок складання органами Державного казначейства України бюджетної звітності про виконання державного бюджету», затвердженого наказом Державного казначейства України № 11 від 24.01.2011[23];

2. «Інструкція про порядок заповнення органами Державного казначейства єдиних форм річної звітності про виконання державного бюджету», затверджена наказом Державного казначейства України від 23.01.2009 № 23 [24].

Порядком [23] визначаються склад, періодичність та терміни подання, порядок складання місячної, квартальної і річної бюджетної звітності про виконання державного бюджету та вимоги до розкриття інформації у звітності.

Метою складання звітності є надання повної, правдивої та неупередженої інформації про фінансовий стан виконання державного бюджету користувачам для прийняття управлінських рішень.

Місячна та квартальна бюджетна звітність складається наростаючим підсумком з початку звітного року. Річна звітність складається за звітний рік.

Звітність складається у грошовій одиниці України (у гривнях з копійками). Бюджетна звітність складається на підставі даних бухгалтерського обліку органів Державного казначейства України за формами, затвердженими Порядком [23].

Бюджетна звітність про виконання державного бюджету складається та подається за такими формами:

- Звіт про виконання державного бюджету (форма 2м(к)дб) (додаток 1 до Порядку [23]);

- Звіт про бюджетну заборгованість (форма 7 дб) (додаток 2 до Порядку [23]);

- Звіт про використання коштів з резервного фонду державного бюджету (додаток 3 до Порядку [23]);

- Довідка про перераховані відкриті асигнування державного бюджету Головним транзитним управлінням Державного казначейства України на здійснення видатків розпорядників бюджетних коштів (додаток 4 до Порядку [23]).

Розкриття елементів бюджетної звітності здійснюється у Пояснювальній записці. При складанні та поданні квартальної та річної бюджетної звітності органи Державного казначейства України подають разом з формами звітності Пояснювальну записку.

Головні управління встановлюють строки подання місячної, квартальної та річної звітності управлінням (відділенням) Державного казначейства України у районах, містах та районах у містах (далі – Управління) з таким розрахунком, щоб забезпечити своєчасне її подання Державному казначейству України.

Усі форми місячної, квартальної та річної звітності, підписані керівником та головним бухгалтером, зберігаються у паперовому вигляді в органах Державного казначейства України, які склали звітність.

Усі форми квартальної та річної звітності в установлені терміни подаються вищестоящому органу Державного казначейства України засобами електронного зв’язку та у паперовому вигляді.

Звіт про виконання державного бюджету (форма 2м(к)дб) складається на підставі даних бухгалтерського обліку по виконанню державного бюджету за загальним та спеціальним фондами та включає три розділи, а саме:

І. Доходи;

ІІ. Видатки;

ІІІ. Кредитування.

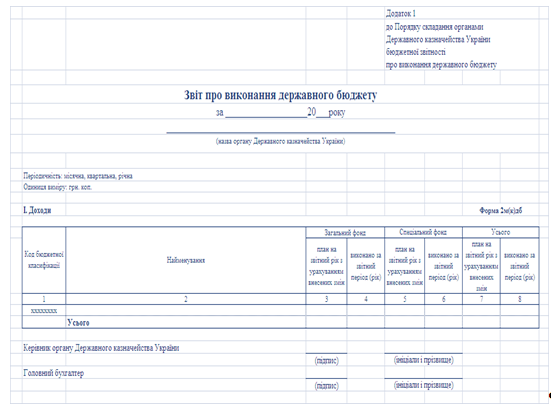

Бюджетна звітність про виконання державного бюджету за доходами складається за формою 2м(к)дб, представленою в табл. 1.1.

Таблиця 1.1 Форма звіту про виконання державного бюджету (форма 2м(к)дб) [23]

Розділ I Доходи складається в розрізі кодів класифікації доходів бюджету [9] на підставі даних аналітичного обліку.

У графі 3 Загальний фонд – план на звітний рік з урахуванням внесених змін проставляються планові показники за доходами загального фонду державного бюджету. Дані в цій графі звіту наводяться на підставі даних обліку на окремих аналітичних рахунках, відкритих за рахунком позабалансового обліку 9313 “Затверджені планові показники за доходами загального фонду державного бюджету” Плану рахунків відповідно до розпису доходів загального фонду державного бюджету. Графа заповнюється тільки на центральному рівні Департаментом бухгалтерського обліку операцій державного бюджету.

У графі 4 Загальний фонд – виконано за звітний період (рік) проставляються суми надходжень до загального фонду державного бюджету за звітний період. Дані, наведені в цій графі звіту, мають відповідати даним обліку на аналітичних рахунках, відкритих за рахунком бюджетного обліку 6111 “Доходи загального фонду державного бюджету” Плану рахунків.

У графі 5 “Спеціальний фонд – план на звітний рік з урахуванням внесених змін” проставляються планові показники доходів спеціального фонду державного бюджету за власними коштами розпорядників коштів державного бюджету за кодами класифікації доходів бюджету 25000000, 25010000, 25010100, 25010200, 25010300, 25010400, 25020000, 25020100, 25020200 та 41032400. Дані в цій графі звіту наводяться на підставі даних обліку на окремих аналітичних рахунках, відкритих за рахунком позабалансового обліку 9116 “Затверджені кошторисні призначення за коштами спеціального фонду державного бюджету, з урахуванням змін” Плану рахунків та відповідають даним наведеним у графі 5 “План на звітний рік з урахуванням внесених змін” частин ІІ.2.1 Видатки спеціального фонду бюджету, проведені за рахунок коштів отриманих як плата за послуги, що надаються бюджетними установами, ІІ.2.2 Видатки спеціального фонду бюджету, проведені за рахунок коштів, отриманих за іншими джерелами власних надходжень бюджетних установ, ІІ.2.4 Видатки спеціального фонду бюджету, проведені за рахунок коштів, отриманих як субвенція з місцевого бюджету на виконання програм соціально-економічного та культурного розвитку регіонів підрозділу ІІ.2 Видатки спеціального фонду державного бюджету розділу ІІ “Видатки” цього Звіту за виключенням даних, зазначених у рядку “Фінансування”. Планові показники за доходами спеціального фонду, отриманими за рахунок інших надходжень спеціального фонду державного бюджету, наводяться на підставі даних обліку на окремих аналітичних рахунках, відкритих за рахунком позабалансового обліку 9314 “Затверджені планові показники за доходами спеціального фонду державного бюджету” Плану рахунків, і заповнюються тільки на центральному рівні Департаментом бухгалтерського обліку операцій державного бюджету.

У графі 6 “Спеціальний фонд – виконано за звітний період (рік)” проставляються суми надходжень до спеціального фонду державного бюджету за звітний період. Дані, наведені в цій графі звіту, мають відповідати даним обліку на аналітичних рахунках, відкритих за рахунками бюджетного обліку 6112 “Доходи спеціального фонду державного бюджету, які направляються на спеціальні видатки” та 6114 “Власні кошти розпорядників коштів державного бюджету” Плану рахунків.

У графі 7 “Усього – план на звітний рік з урахуванням внесених змін” проставляються суми даних графи 3 “Загальний фонд – план на звітний рік з урахуванням внесених змін” та графи 5 “Спеціальний фонд – план на звітний рік з урахуванням внесених змін” цього розділу.

У графі 8 “Усього – виконано за звітний період (рік)” проставляються суми даних графи 4 Загальний фонд – надійшло з початку звітного року та графи 6 “Спеціальний фонд – надійшло з початку звітного року” цього розділу.