32) Математическая модель оптимального планирования по потребителям

Задача «Оптимального плана по потребителям» имеет следующую математическую модель.

Целевая функция задачи отражает требование: сформировать план по потребителям, обеспечивающий максимальную прибыль.

![]() , (5.1)

, (5.1)

где:

Pi - ожидаемая прибыль от реализации единицы i-го изделия.

i - индекс вида продукции; i =1...n;

n - количество видов продукции в портфеле заказов предприятия;

Xi- планируемое количество выпуска i-го изделия.

Ограничениями для решения задачи являются:

1) Ограничение по оборудованию:

n

tij * xi ≤ Fj; (5.2)

i=1

где:

j – индекс вида оборудования, j=1,m;

m – число видов оборудования;

tij – нормы времени производства i-й детали на j-м оборудовании;

Fj – действительный фонд времени единицы j-го оборудования.

Данное ограничение отражает условие баланса между потребностью

в j – м оборудовании и его наличием.

2) Ограничение по материалам:

n

hir * xi ≤ Mr; (5.3)

i=1

где:

r – вид материала для i–й продукции, r=1,m;

hir – расход r – го материала для i–й продукции;

Mr – фактический объем r–го материала.

3) Ограничение по численности работников, занятых в производстве:

n

gik * xi ≤ Vk; (5.4)

i=1

где:

k – индекс работников, занятых над производством i–й продукции, k=1,m;

gik – численность k–х работников для производства i–й продукции;

Vk – фактическая численность k–х работников.

4) Ограничения по заказам:

![]() , (5.5)

, (5.5)

где:

Ai – число изделий i–й продукции по важнейшей номенклатуре (обязательной для исполнения);

Bi – число изделий, включенных в портфель заказов с учетом ограничений по емкости рынка. Для среднего машиностроительного предприятия, номенклатура заказов обычно не превышает 100, задача может быть решена путем последовательного перебора вариантов.

Учитывается также ограничение на начальные оборотные средства. В общем виде это:

Собнач << D, (5.6)

где:

Собнач - начальные оборотные средства;

D – доходы предприятия.

Собнач = Собпред + Соботгр + Собкред, (5.7)

где:

Собпред – предварительная оплата заказов;

Соботгр – средства, полученные за ранее отгруженную продукцию;

Собкред – кредиты банков.

33) Основные задачи технико-экономического планирования предприятия

Подсистема технико-экономического планирования выполняет следующие функции: - определение потребности в трудовых ресурсах и оборудовании для выполнения планов; - планирование себестоимости выпуска продукции по периодам; - калькулирование себестоимости единицы продукции и расчет цен; - анализ объемов и номенклатуры фактического выпуска. Для составленных планов определяются потребности в трудовых ресурсах и оборудовании по предприятию в целом и по каждому подразделению. Расчеты потребностей выполняются на основании трудовых нормативов и норм использования оборудования, после чего формируется бизнес-план предприятии на планируемый год.

Основными участниками ТЭП являются: планово-экономический отдел, производственный отдел, отдел сбыта, отдел материально-технического обеспечения, бухгалтерия предприятия, экономические службы цехов и других подразделений предприятия. Центральное место занимает планово-экономический отдел предприятия. На основе данных из других подразделений он создает технико-экономический план предприятия, который в свою очередь, служит основанием для ТЭП в низовых подразделениях.

Сущность технико-экономического планирования – разработка и установление количественных и качественных показателей деятельности предприятия на период. Это обязательная составляющая деятельности любого предприятия. Являясь основным документом планирования на период, технико-экономические показатели представляет собой сводный план производственно-хозяйственной деятельности предприятия и его подразделений. Он определяет такие основные показатели, как объемы производств, потребности в ресурсах, плановые цены, себестоимость продукции.

Состав основных автоматизированных задач ТЭП представлен в табл. 5.9.

Таблица 5.9. Основные задачи ТЭП

NN n/n |

Наименование задач |

1 |

Создание и ведение пооперационных норм времени на ДСЕ по предприятию |

2 |

Создание и ведение полной трудоемкости и зарплаты на ДСЕ по предприятию |

3 |

Расчет оптовой цены на ДСЕ |

4 |

Составление нормативной калькуляции на ДСЕ |

5 |

Расчет плановой калькуляции и расчет рентабельности ДСЕ |

6 |

Расчет отчетной (фактической) калькуляции и расчет рентабельности ДСЕ |

7 |

Расчет плановой численности и фонда зарплаты производственных рабочих |

8 |

Формирование портфеля заказов по договорам |

9 |

Формирование плана производства по портфелю заказов |

10 |

Расчет плана производства в натуральном и стоимостном выражении |

11 |

Формирование оптимальной производственной программы на квартал |

12 |

Прогнозирование себестоимости и объема выпуска ДСЕ (с помощью нейроновой сети) |

13 |

Расчет материальных ресурсов в натуральном и стоимостном выражении |

14 |

Планирование технико-экономических показателей цехам предприятия |

34) Основные задачи управления маркетингом предприятия

В современных рыночных экономических условиях для государственных промышленных предприятий маркетинг стал необходимой потребностью. Раньше при централизованном планировании не возникали вопросы о поиске потребителей товаров и услуг, и поставщиков материалов, комплектующих изделия. Все промышленные предприятия, в централизованном порядке, имели закрепленных за ними поставщиков и потребителей. Сейчас предприятиям необходимо самостоятельно определять рынки товаров и услуг и при наличии конкурентов планировать, регулировать и оценивать свою производственно-хозяйственную деятельность через призму маркетинга. Управление маркетингом – это новая функциональная подсистема для промышленных предприятий. Однако она должна создаваться и внедряться в системе управления предприятием как главенствующая подсистема интегрированной АСУ. Она является задатчиком для замкнутого контура управления в интегрированной АСУ промышленным предприятием и через обратную связь должна оперативно корректировать ранее принятые показатели, адекватно изменившимся внешним условиям на рынке товаров и услуг.

Функциональная подсистема “Управление маркетингом” должна органически вписываться в общую интегрированную АСУ в части информационного, математического и технического обеспечения.

Основные задачи управления маркетингом представлены в табл. 5.10.

Таблица 5.10. Основные задачи управления маркетингом

NN n/n |

Наименование задач |

1 |

Создание и ведение ИПС “Потенциальные и реальные потребители” |

2 |

Создание и ведение ИПС “Состав потенциальных и реальных товаров и услуг” |

3 |

Создание и ведение ИПС “Потенциальные и реальные поставщики” |

4 |

Интернет-система рекламирования товаров и услуг |

5 |

Создание и ведение ИПС “Динамика цен на потенциальные и реальные товары и услуги предприятия и для предприятия с учетом требований рынка” |

6 |

Определение емкости рынка товаров и услуг предприятия |

7 |

Создание и ведение ИПС “Конкуренты предприятия” |

8 |

Электронная система реализации готовой продукции и услуг (электронный магазин) |

9 |

Учет изменения количества товаров и услуг, потребителей в результате маркетинговых мероприятий |

10 |

Учет продвижения рекламы по различным каналам |

11 |

Анализ сбытовой деятельности предприятия в результате внедрения маркетинговых мероприятий |

12 |

Анализ рынков сбыта товаров и услуг предприятия и товаров и услуг для предприятия |

35) Оперативно-календарное планирование (система планово-предупредительного обслуживания рабочих мест)

Существуют различные методы оперативно-календарного планирования (ОКП) и управления производством:

- Новочеркасская система, ее модернизация–системы “Р-Г”, “Ритм;”

- системы прямого счета ДСЕ, применяемые в системах “БААН”, “R3”, “Галактика” и другие.

Прежде всего, разрабатываются на основании производственной программы изготовления изделий – диспетчерский график (подетальная производственная программа). Производится разузлования изделий, затем в соответствии с расцеховкой формируется номенклатура, закрепления ДСЕ за цехами. В соответствии с календарно-плановыми нормативами (КПН), учитывающими размеры партий, производственные циклы детали формируется диспетчерский график для каждого цеха на месяц. ПРБ цехов формируют сменные задания на участки и рабочие места.

Информационная характеристика задачи по расчету КПН представлена на рис. 5.10.

Р ис.5.10.

Информационная характеристика задачи

по расчету КПН

ис.5.10.

Информационная характеристика задачи

по расчету КПН

Существуют автоматизированные системы планирования и учета выполнения сменных заданий.

Для рациональной организации работы в цехах основного производства внедряются системы планово-предупредительного обслуживания рабочих мест. Работа по этой системе заключается в следующем:

1) на основании диспетчерских графиков на месяц производят расчет потребностей в:

- материалах;

- технологической оснастке;

- оборудовании;

- основных производственных рабочих;

2) под каждое сменное задание ведется комплектация по рабочим местам:

- технологическим процессом;

- материалом;

- технологической оснасткой.

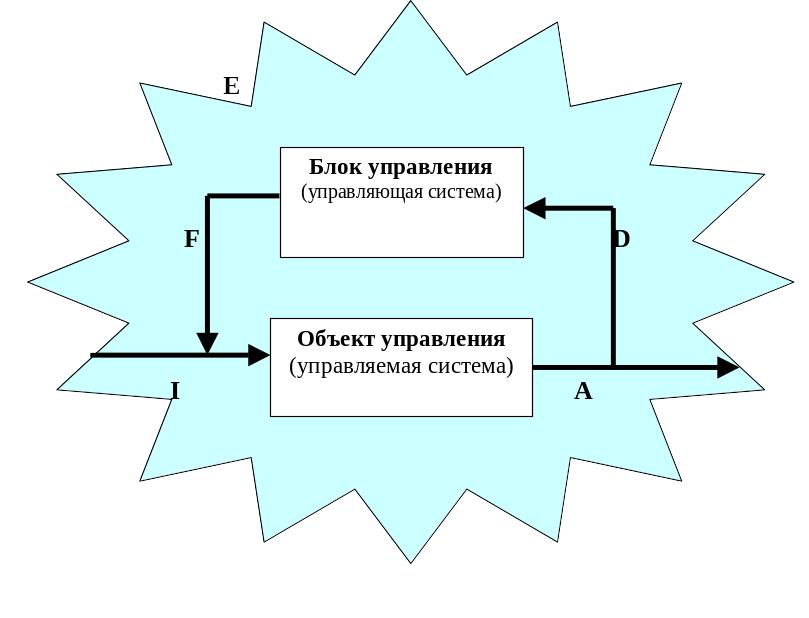

36) Основные понятия системы управления

Система управления – это система, в которой реализуются функции управления.

К функциям управления относятся: планирование, учет, анализ, регулирование.

В системе управления выделяют две подсистемы:

- управляющую;

- управляемую.

Управляющая система осуществляет функции управления .

Управляемая система является его объектом.

Между управляющей и управляемой системами необходимы каналы связи.

Простейшая схема управления с обратной связью представлена на рис.6.1.

Р ис.

6.1. Простейшая схема управления с обратной

связью

ис.

6.1. Простейшая схема управления с обратной

связью

E – среда системы управления

D – канал передачи информации о состоянии объекта управления

F – канал передачи управляющей информации

I - воздействия среды на объект управления

A- выход объекта управления

Содержание и задачи управления производством

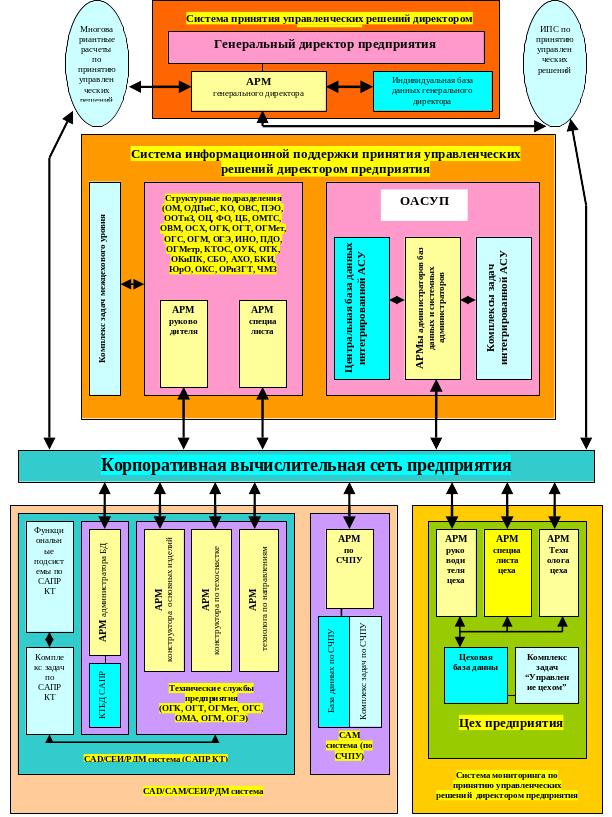

Для машиностроительного предприятия содержанием управления производством является управление ресурсами предприятия с учетом применения ERP систем и CALS – технологий.

Укрупненная структура корпоративной системы управления предприятием представлена на рис. 6.2.

Исходя из этой структуры видно, что основными задачами автоматизированного управления производством являются:

1) создание производственной и организационной структур предприятия;

2) создание и эксплуатация системы принятия управленческих решений на предприятии;

3) создание и эксплуатация системы информационной поддержки принятия управленческих решений на предприятии на основе ERP системы;

4) формирование корпоративной вычислительной сети предприятия;

5) организация создания и эксплуатации CALS- технологий и увязка их с ERP системой.

6) создание и эксплуатация внутрицеховой системы управления (система мониторинга)

Р ис.

6.2. Укрупненная структура корпоративной

системы управления предприятием

ис.

6.2. Укрупненная структура корпоративной

системы управления предприятием

37) Методы разработки и принятия управленческих решений

3.1. Методы построения процессной модели предприятия

Переход на международный стандарт качества ИСО 9002 предполагает создание и ведение процессной модели предприятия. Такая модель формируется в результате проведения предпроектных исследовательских работ и представляет собой описание предприятия как целостной системы со всеми взаимосвязанными в ней бизнес – процессами, структурными подразделениями, производственными и управленческими функциями. Она является основой для реструктуризации предприятия.

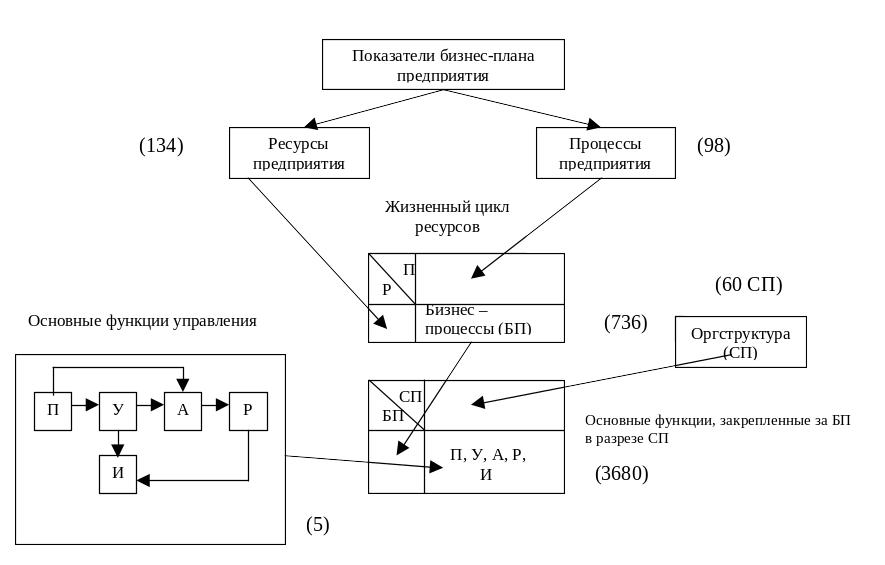

Системный подход реструктуризации предприятия заключается в строгом использовании жизненного цикла ресурсов предприятия, фрагмент которого представлен на рис. 6.3.

На фрагменте жизненного цикла ресурсов предприятия представлены элементы ресурсов и производственных процессов первого (укрупненного) уровня. Наличие всех ресурсов и

сопутствующих им производственных процессов позволяет утверждать, что в первом приближении представлен состав бизнес - процессов, отражающих всю маркетинговую, производственно – хозяйственную, техническую и финансовую деятельность предприятия.

-

Процессы

Ресурсы

1 Приобретение

…

8 Выбытие

Материальные ресурсы

1

1-1

…

1-8

…

…

…

…

…

Финансовые ресурсы

8

8-1

…

8-8

Рис. 6.3. Фрагмент жизненного цикла ресурсов предприятия

Встает вопрос о дифференцировании ресурсов и закрепленных за ними дифференцированных производственных процессов для предприятия, а также закрепления за структурными подразделениями (СП) предприятия бизнес – процессов и основных функций в разрезе каждого бизнес – процесса. Решение данного вопроса позволяет во взаимной увязке определить основные производственные и управленческие функции в разрезе всех ресурсов и СП предприятия. Эти функции должны отражать замкнутость контура управления по каждому бизнес – процессу. Замкнутый контур управления по бизнес – процессу представлен на рис. 6.4.

Рис. 6.4. Замкнутый контур управления по бизнес - процессу

В общем виде бизнес – процесс может исполняться и управляться (планирование, учет, анализ, регулирование) различными структурными подразделениями.

С целью проведения работ по реструктуризации предприятия необходимо решить следующие вопросы:

- организация работ;

- разработка системы классификации и кодирования, используемой при реорганизации предприятия

- предварительное определение бизнес – процессов, закрепленных за структурными подразделениями;

- сбор исходных данных в формализованном виде и построение существующей процессной модели предприятия;

- проведение анализа существующей процессной модели предприятия, согласование со СП и утверждение руководством предприятия результатов проведенного анализа;

- создание, хранение и использование в электронном виде бизнес – процессов и основных функций по СП на Web – сайте предприятия.

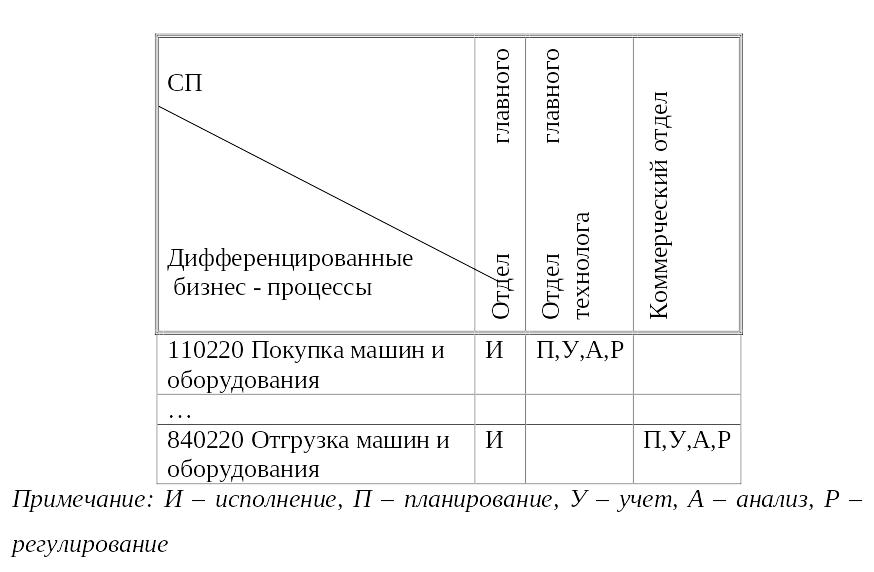

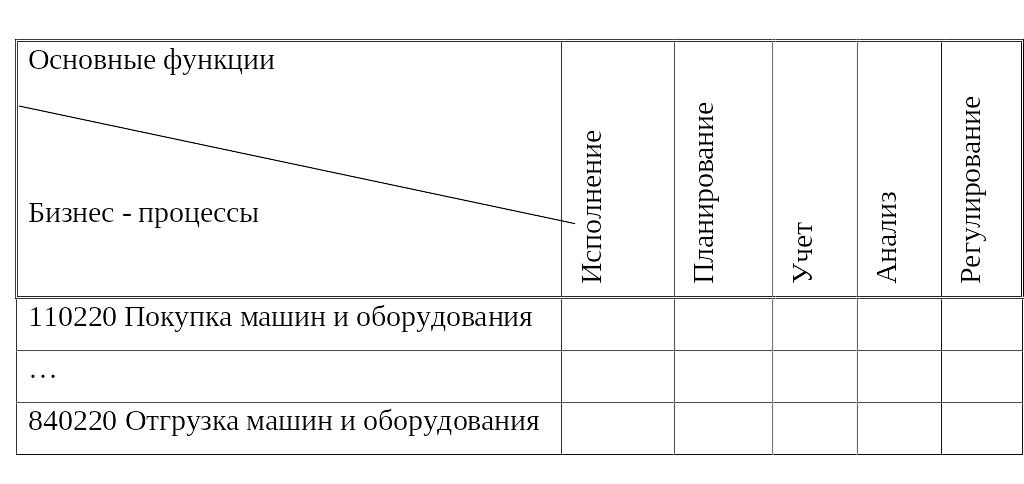

Предварительное определение бизнес – процессов, закрепленных за СП, предполагает выдачу следующих документов: матрицы жизненного цикла (ЖЦ) дифференцированных ресурсов предприятия и матрицу закрепления дифференцированных бизнес – процессов за СП.

После построения матрицы ЖЦ определяются пары “ресурс – производственный процесс”, характерные для исследуемого предприятия. Выделенная пара называется бизнес – процессом.

Матрица закрепления дифференцированных бизнес – процессов за СП формируется предварительно на основании матрицы жизненного цикла дифференцированных ресурсов предприятия и существующей организационной структуры. Фрагмент такой матрицы отражен на рис. 6.5.

Рис.

6.5. Фрагмент матрицы закрепления

дифференцированных бизнес – процессов

за СП

Рис.

6.5. Фрагмент матрицы закрепления

дифференцированных бизнес – процессов

за СП

Сбор исходных данных в формализованном виде и построение существующей процессной модели предприятия осуществляется в следующем порядке

на основании матрицы закрепления бизнес – процессов за СП в автоматизированном виде формируются заготовки таблиц производственных и управленческих функций в разрезе ресурсов по каждому СП;

через отдел организации труда и заработной латы эти заготовки с сопроводительным документом направляются во все СП, собираются и передаются в группу обследования;

осуществляется построение существующей процессной модели (как есть).

Фрагмент

таблицы производственных и управленческих

функций в разрезе ресурсов по каждому

СП дан на рис. 6.6.

Фрагмент

таблицы производственных и управленческих

функций в разрезе ресурсов по каждому

СП дан на рис. 6.6.

Рис. 6.6. Фрагмент формы 1 производственных и управленческих функций.

На основании заполненных форм 1 группа обследования формирует существующую процессную модель (как есть) в виде матрицы, представленной в электронном виде. Таким образом, имеются все функции, закрепленные за СП.

Далее осуществляется анализ существующей процессной модели на выполнение следующих требований:

любая функция должна выполняться только одним СП, то есть не должно быть дублирования функций;

каждая функция должна быть закреплена за СП, то есть не должно быть “повисших” функций.

После такого анализа процессной модели предприятия разработчиком делаются в ней необходимые корректировки и распечатываются формы 1 по СП для согласования с ними проведенных изменений. При разногласии между СП и разработчиком окончательное решение принимает руководитель предприятия и утверждает все формы 1.

На основании утвержденных форм 1 разработчик корректирует существующую процессную модель предприятия и получает эталонную процессную модель предприятия, которую размещает на Web- сервере предприятия. Эта модель становится единым электронным документом по основным функциям для всех СП и является для них доступным по системе Intranet.

Структура

основных показателей процессной модели

для среднего машиностроительного

предприятия представлена на рис. 6.7.

Структура

основных показателей процессной модели

для среднего машиностроительного

предприятия представлена на рис. 6.7.

Рис.6.7. Структура основных показателей процессной модели для среднего машиностроительного предприятия

3.2. Методы предпроектного обследования предприятия с целью совершенствования системы управления (Анализ и синтез систем управления)

Понятие и содержание системного анализа и синтезасистем управления

Системный анализ – это научный всесторонний подход к принятию решений. Для наглядности поясним на примере из области медицины. Прежде, чем лечить пациента, проводят диагностический анализ человека, определяют вид и источники заболевания и лишь, потом начинают его лечить. В экономических и производственных системах также необходимо провести системный анализ, найти “узкие” места, недостатки в управлении, а затем предлагать проектные решения по “расшиванию” этих “узких” мест и устранению недостатков. Все проблемы решаются системно. Определяются цели функционирования объекта автоматизации, строится дерево целей.

Под целью понимается выражение желаемых выходов системы. Цели, как правило, отражены в Уставе предприятия и в главных задачах, прописанных в положениях о структурных подразделениях. Кроме того, цели могут быть отражены в “Бизнес - плане” предприятия. Надо отметить, что средства достижения цели на более низком уровне превращаются в самостоятельные цели на этом уровне. Таким образом, строится дерево целей предприятия.

Далее строится совокупная функция предприятия.

Под совокупной функцией понимаются – фактические функции, выполняемые всеми структурными подразделениями предприятия.

Производится наложение дерева целей на совокупную функцию предприятия. Устраняется расхождение, при этом дорабатываются цели или совокупная функция.

Строится процессная модель предприятия.

Накладывается совокупная функция предприятия на процессную модель. Экспертным путем корректируются модель и совокупная функция предприятия.

Определяются функции, подлежащие автоматизации.

Далее осуществляется синтез новой системы.

По выявленным функциям строятся системные модели, включающие в себя: информационные характеристики задач (табличный метод), функциональные, информационные и динамические модели с использованием принципов построения АСУ.

38) Организация автоматизированного управления производством

Руководители машиностроительных предприятий в современных рыночных условиях, когда на них возлагаются дополнительные информационные нагрузки, ищут пути создания эффективных информационных технологий в кратчайшие сроки при минимальных затратах. Это, возможно достигнуть при условии системного подхода, выполнении основных принципов создания АСУ и наличии четких представлений о том, что они хотят получить от этой автоматизированной системы. Для этого необходимо организовать проведение следующих работ:

1) создать координационный Совет по информационным технологиям;

2) создать концепцию интегрированной АСУ;

3) определить основные принципы создания и эксплуатации автоматизированной системы и строго соблюдать их выполнение.

5.1. Создание Координационного Совета по информационным технологиямОбщие положения

Координационный Совет по созданию интегрированной АСУ (ИАСУ) предприятия (сокращенно Совет) является руководящим органом по проблеме разработки, освоения, внедрения и эксплуатации ИАСУ.

Совет осуществляет в рамках предприятия методическое руководство и координацию работ по разработке, привязке, внедрению и эксплуатации ИАСУ с целью:

- сокращения сроков разработок задач и подсистем ИАСУ;

- сокращения затрат на разработку и эксплуатацию ИАСУ;

- повышения научно-технического уровня (НТУ) разработок и эксплуатации ИАСУ;

- обеспечения информационной увязки между ERP системой и CALS технологией;

- повышения эффективности использования вычислительной техники и сетевого оборудования.

В состав Совета включаются руководители и главные специалисты предприятия - ответственные лица за создание и эксплуатацию соответствующих подсистем ИАСУ, а также специалисты, непосредственно участвующие в разработке, внедрении и эксплуатации ИАСУ. Персональный состав Совета утверждается генеральным директором предприятия по представлению начальника службы информационных технологий (СИТ).

Председателем Совета является генеральный директор предприятия.

В своей работе Совет руководствуется концепцией ИАСУ предприятия, межотраслевыми методическими материалами и ГОСТами по АСУ, передовыми информационными технологиями, приказами и распоряжениями по предприятию.

Совет управляет работой всех секций Координационного Совета.

Задачи и функции Совета

Основными задачами Совета являются:

1) научно-методическое руководство и координация деятельности научно-исследовательских, проектных, прочих организаций, физических лиц, разработчиков ERP системы и CALS технологии, привлекаемых к выполнению научно-исследовательских, предпроектных и проектных работ по созданию и развитию ИАСУ для предприятия;

2) определение целесообразности привлечения сторонних научно-исследовательских, проектных , прочих организаций, физических лиц к исполнению работ по проблеме создания и развития ИАСУ на предприятии;

3) обсуждение основных направлений работ по созданию ИАСУ и контроль научно-технического уровня выполнения всех работ по созданию и развитию ИАСУ на предприятии;

4) рассмотрение результатов и экспертная оценка выполненных работ;

5) осуществление контроля над внедрением ИАСУ и рассмотрения результатов работы, как по предприятию, так и по отдельным функциональным подсистемам ИАСУ.

6) обсуждение вопросов и разработка предложений, связанных с подготовкой и повышением квалификации специалистов ERP системы и CALS технологии и управленческого персонала предприятия.

Структура и состав Совета

Совет организационно подразделяется на следующие секции:

- секция ERP системы “Конструкторская подготовка производства (КПП)”;

- секция ERP системы “Технологическая подготовка производства (ТПП)”;

- секция ERP системы “Оперативное управление основным производством (ОУОП) ”;

- секция ERP системы “Управление маркетингом (УМ) ”;

- секция ERP системы “Технико-экономическое управление (ТЭУ) ”;

-секция ERP системы “Управление материально-техническим снабжением и финансово-сбытовой деятельностью (УМТСиФСД) ”;

- секция ERP системы “Бухгалтерский учет (БУ) ”;

- секция ERP системы “Управление качеством выпускаемой продукции (УКВП)”;

- секция ERP системы “Управление кадрами (УК) ”;

- секция ERP системы “Управление инструментальным производством (УИП) ”;

- секция ERP системы “Управление цехом основного производства (УЦОП) ”;

- секция CALS технологии “АСУ технологическими процессами в основном производстве (АСУ ТП)”;

- секция CALS технологии “Автоматизированное проектирование конструкций для основного и вспомогательного производства (САПР К)”;

- секция CALS технологии “Автоматизированное проектирование технологических процессов для основного производства (САПР Т)”.

Текущее руководство работами по созданию и эксплуатации ИАСУ, а также подготовку материалов к обсуждению на Совете осуществляет начальник СИТ.

5.2. Создание концепции интегрированной АСУ

Целью концепции является определение основных принципов создания, развития и функционирования интегрированной АСУ (ИАСУ) предприятия.

Задачей концепции является определение для разработчиков ИАСУ основных принципов ее построения, функционирования и развития.

В условиях новых экономических отношений основной функцией предприятия является выпуск продукции (оказание услуг) с целью получения положительных экономических результатов от реализации этой продукции. Конечный успех предприятия зависит во многом от наличия и эффективного использования информационных технологий. Современные промышленные предприятия, как правило, используют CALS технологии, которые позволяют автоматизировать проектирование новых изделий, технологической оснастки, технологических процессов, выдавать программы для станков с ЧПУ и организовывать автоматизированный учет выпускаемых деталей в системе АСУ ТП на основании полученных планов из ERP системы. Все это предполагает создание интегрированной АСУ, включающей в себя ERP систему и CALS технологии, которые должны быть информационно увязаны между собой. На рис. 6.5 представлена укрупненная схема информационной взаимоувязки в интегрированной автоматизированной системе управления предприятием.

Рис 6.5. Укрупненная схема информационной взаимоувязки в интегрированной системе управления предприятием

Укрупненная схема информационных связей в CALS технологии на предприятии представлена на рис. 6.6. Все это предполагает создание интегрированной АСУ, включающей в себя четыре самостоятельные системы САПР К, САПР Т, АСУ ТП, АСУП, которые должны быть информационно увязаны между собой. В этих условиях многообразия проблем, требующих оперативности, обоснованности и эффективности, принимаемых администрацией предприятия решений, необходимо повысить качество и оперативность их информационно-аналитического обслуживания. Его особенность заключается в обеспечении многовариантности подходов в решении различных проблем. Необходимо установить тесную взаимосвязь информации аппарата управления с общим уровнем информатизации на предприятии. Необходимо установить тесные связи и контакты не только на межцеховом и внутрицеховом уровнях ERP системы, но и с CALS технологиями, внешними предприятиями, организациями, коммерческими структурами и т.д., которые могут воздействовать на всю деятельность предприятия.

Рис. 6.6. Укрупненная схема информационных связей в CALS технологии на предприятии

Методические основы создания ИАСУ

Необходимо иметь, как минимум, следующие методические материалы:

- методические основы проведения предпроектного обследования объекта автоматизации (в том числе САПР К, САПР Т, АСУ ТП, АСУП);

- методические материалы по разработке системного проекта.

В первом документе должны быть отражены следующие вопросы:

-организация обследования;

-разработка системы классификации и кодирования, используемой при - обследовании объекта автоматизации (ОА);

- обследование организационной структуры ОА;

- обследование существующего состава функциональных задач и комплекса технических средств на ОА.

-обследование существующей системы классификации и кодирования технико-экономической, управленческой и правовой информации.

-обследование функциональной структуры ОА.

Во втором документе должно быть отражено:

- правила построения функциональной, информационной и динамической моделей на основе идеологии САДТ и ППП BPWin и ERWin.

Системный проект для ИАСУ должен базироваться на общесистемных принципах и принципах информационного обеспечения ИАСУ, представленных ниже.

Целью создания ИАСУ предприятия является автоматизация функциональных подсистем, ERP системы и CALS технологий с учетом применения общих телекоммуникаций и создание единого информационного поля путем внедрения объединенных между собой CALS технологий и ERP системы. Укрупненная схема замкнутого контура управления в ИАСУ представлена на рис. 6.7. Повышение эффективности работы структурных подразделений предприятия осуществляется за счет:

- улучшения их информационного обслуживания;

- использования эффективных информационных технологий;

- обеспечения единого информационного пространства на предприятии;

- использования общей системы телекоммуникаций;

- автоматизации функциональных подсистем и задач ERP системы и CALS технологий.

В процессе создания, эксплуатации и развития ИАСУ решаются следующие задачи:

Рис.6.7. Укрупненная схема замкнутого контура управления в ИАСУ предприятия

Традиционные задачи

Внедрение функциональных подсистем и задач с неполным, укрупненным информационным обеспечением. Создание ИБД ИАСУ на основе человекочитаемых и машинных документов, полученных в ручном варианте и передача данных ИБД с помощью машинных носителей (дискеты) и выходных документов. Отсутствие локальной вычислительной сети (ЛВС) в СИТ. Наличие централизованного решения задач в СИТ. Разработка программного обеспечения для станков с ЧПУ на основе технологических процессов, составленных вручную. Наличие элементов САПР К и САПР Т.

Задачи, ставшие актуальными в настоящее время

Внедрение функциональных подсистем и задач с полным и подробным информационным обеспечением. Внедрение функциональной подсистемы “Управление маркетингом”, которая является основой для подсистемы технико-экономического планирования и других функциональных подсистем. Создание ИБД на основе ЛВС, созданных в СИТ. Выход в глобальные сети типа Internet и использование электронной почты (ЭП). Наличие децентрализованного решения задач ERP системы и CALS технологий в структурных подразделениях предприятия в сетевом варианте.

Перспективные задачи

Внедрение функциональных подсистем и задач на основе многовариантной, аналитической информации, позволяющей принимать аппаратом управления предприятия оптимальные (рациональные) решения. Создание ИБД на основе корпоративной вычислительной сети интегрированной АСУ предприятия с выходом в Internet, ЭП.

Наличие интегрированной системы управления предприятием. (См. рис.6.2).

Общие требования к ИАСУ

К ИАСУ предъявляются следующие общие требования:

-ИАСУ должна обеспечивать автоматизацию всех функциональных задач в сетевом варианте;

-ИАСУ должна обеспечивать максимальную гибкость, открытость и способность к саморазвитию;

-в процессе формирования ИБД системы должен соблюдаться принцип разумной достаточности, то есть необходимо обеспечить входной информацией выполнение всех функций ИАСУ при постепенном поэтапном наращивании ресурсов;

-в процессе эксплуатации ИАСУ должен соблюдаться принцип “привлекательности” СИТ, то есть необходимо обеспечить опережающее развитие уровня сервисных услуг в ядре системы по отношению к возможностям ее пользователей и других информационных систем;

-ИАСУ должен обеспечить высокую надежность и живучесть , то есть отказ какой-либо компоненты не должен приводить к отказу всей системы;

-построение и развитие ИАСУ должно основываться на отечественных ГОСТ-ах и международных стандартах (типа CADT) в пределах разумной целесообразности;

-ИАСУ должна иметь адекватную систему безопасности и защиты информации.

Субъекты ИАСУ

ИАСУ является средой информационного взаимодействия субъектов ИАСУ. В структуре ИАСУ субъекты выступают в качестве:

-структурных подразделений или должностных лиц, разрабатывающих стратегию развития ИАСУ;

-структурных подразделений или должностных лиц для оперативного управления ИАСУ

-источников и поставщиков информации;

-пользователей информации;

-структурных подразделений или должностных лиц, реализующих проекты в ИАСУ;

-структурных подразделений или должностных лиц, контролирующих реализацию этих проектов.

Порядок взаимодействия субъектов ИАСУ

Генеральным заказчиком ИАСУ является генеральный директор предприятия или заменяющее его лицо. Оперативное управление ИАСУ в целом осуществляет начальник СИТ. Структуру и организационные принципы определяет Генеральный заказчик.

Оперативное управление подсистемами ИАСУ, являющихся собственностью пользователей ИАСУ, осуществляется администраторами этих подсистем.

Порядок взаимодействия между пользователями ИАСУ регламентируются нормативными и распорядительными актами предприятия

Принципы финансирования ИАСУ

Финансирование создания, развития и эксплуатации функциональных подсистем и задач ИАСУ осуществляется из доходов предприятия.

Транспортные услуги при работе в глобальных сетях (Internet, ЭП) строго учитываются и относятся к месячным (квартальным) затратам потребителей ИАСУ, заранее лимитированных руководством предприятия.

Принципы формирования единого информационного пространства

Формирование единого информационного пространства предполагает селекцию включаемой в него информации по достоверности, полезности, новизне и требует соблюдение ряда взаимоувязанных принципов: полноты, иерархичности, временной детерминированности, прогностичности, открытости, доступности, обратной связи

Созданная центральная ИБД в СИТ должна содержать нормативно-справочную, оперативную и промежуточную информацию ИАСУ, которая должна быть доступна для всех потребителей системы в рамках их служебной деятельности.

Обеспечение безопасности и защиты данных в ИАСУ

Степень обеспечения безопасности и защиты данных в ИАСУ должна быть адекватна степени угрозы их разрушения или несанкционированного использования, а также ценности самой информации. Для обеспечения безопасности и защиты данных СИТ производят анализ риска и на его основе строит и проводит политику безопасности.

Для защиты информации разрабатывается и реализуется план защиты, а также осуществляется постоянный контроль за работой системы в целях предотвращения нарушения защиты.

Пользователи ИАСУ, имеющие собственные подсистемы ИАСУ, могут проводить самостоятельную политику безопасности, не противоречащую политике безопасности СИТ.

Отнесение информации к определенному уровню конфиденциальности производится на основании действующих нормативных актов на предприятии.

Экономическое обоснование проектных решений

Обоснование проектных решений должно производиться на всех стадиях разработки ИАСУ:

-техническое задание;

-системный проект;

-рабочий проект;

-внедрение.

На стадии технического задания производится предварительное обоснование проектных решений.

На стадии системного проектирования и рабочего проектирования производится уточненный расчет затрат и экономической эффективности от принятых проектных решений.

На стадии внедрения производится расчет фактических затрат и фактической экономической эффективности от внедренных проектных решений.

Для проведения экономического обоснования проектных решений необходимо осуществить следующее:

-определить трудовые, материальные и финансовые затраты;

-определить источники экономической эффективности;

-принять методику расчета экономической эффективности от внедрения ИАСУ и ее компонентов;

-произвести расчет экономической эффективности.

39) 5.3. Основные принципы создания и эксплуатации автоматизированных систем

Состав основных общесистемных принципов включает в себя:

- принцип новых задач;

- принцип первого руководителя;

- принцип замкнутости контура управления ;

- принцип выравнивания пропускной способности всех звеньев автоматизированных систем;

- принцип эффективности автоматизированных систем;

- принцип документальности проектных решений;

- принцип наглядности проектных решений ;

- принцип актуализации проектных решений ;

- принцип поддержки системы на высоком научно-техническом уровне;

- принцип автоматизации проектирования автоматизированных систем.

Принцип новых задач

При создании автоматизированных систем нельзя существующие функции управления один к одному без соответствующего анализа переводить на ЭВМ. Если на предприятии существуют недостатки в самой системе управления, то эти недостатки при автоматизации будут увеличены во много раз. Необходимо провести предпроектное обследование, анализ существующей системы управления, По результатам анализа провести реинжениринг. Реинжениринг–это фундаментальное переосмысление и радикальное перепланирование бизнес–процессов компаний, имеющее целью резкое улучшение показателей их деятельности, таких как затраты, качество, сервис и скорость. Принцип новых задач гласит о том, что при разработке задач функциональных подсистем должны максимально использоваться возможности автоматизированных информационных технологий. Под автоматизированной информационной технологией понимается системно организованная для решения задач управления совокупность методов и средств реализации операции сбора, регистрации, передачи, накопления, поиска, обработки и защиты информации на базе применения развитого программного обеспечения, используемых средств вычислительной техники и связи, а также способов, с помощью которых информация предлагается пользователям.

Принцип первого руководителя

Данный принцип гласит о том, что непосредственно руководить созданием автоматизированной системы должен первый руководитель объекта автоматизации. Если создается интегрированная автоматизированная система управления предприятием, то руководить должен генеральный директор предприятия. Если создается АСУ цехом, то руководить созданием АСУ цехом должен начальник цеха. Если создается система по управлению материально-техническим снабжением, то руководить этим должен заместитель генерального директора по материально-техническим вопросам. Для выполнения принципа первого руководителя, как правило, создаются координационный совет и его секции. Координационный совет возглавляет генеральный директор предприятия, а секции возглавляют соответствующие руководители.

Принцип замкнутости контура управления

Суть принципа заключается в следующем – каждый бизнес-процесс должен исполнятся, планироваться, учитываться, анализироваться и регулироваться. При этом нельзя исключать из контура управления ни планирование, ни учет, ни анализ, ни регулирование. Под бизнес-процессом понимается какое-либо действие (например, хранение) над каким-либо ресурсом предприятия (например, материалы). Т.е. бизнес-процесс, в данном случае будет – хранение материалов. Эти материалы надо хранить (исполнение), надо планировать их хранение, надо вести оперативный учет движения этих материалов по складам предприятия, анализировать плановое и фактическое движение материалов и при обнаружении отклонений необходимо принимать меры (регулировать) по обеспечению выполнения плановых показателей. Регулирование – это обратная связь воздействия на объект управления (бизнес-процесс). Существуют внутренняя и внешняя обратные связи. Внутренняя обратная связь воздействует при определенных условиях на бизнес-процесс. Внешняя обратная связь воздействует при определенных условиях на корректировку плановых показателей.

Принцип выравнивания пропускной способности всех звеньев автоматизированной системы

Данный принцип гласит, что необходимо синхронно, равномерно развивать все звенья автоматизированной системы. Если какое-либо звено будет развиваться не синхронно и равномерно, то появятся в системе либо узкие места (тормозящие развитие системы), либо излишние ресурсы (необоснованная трата денег на информационные ресурсы).

Принцип эффективности автоматизированных систем

Проектные решения должны быть эффективными и приносить системе определенный экономический эффект. Нормативный коэффициент эффективности капитальных затрат на создание автоматизированной системы не должен быть меньше нормативного значения, установленного в отрасли. Для машиностроительных предприятий он равен не менее 0,33. Следовательно, срок окупаемости должен быть не более 3 лет.

Принцип документальности проектных решений

При создании автоматизированной системы должны быть оформлены все документы по предпроектному обследованию, системному и рабочему проектированию как на бумажных носителях, так и в электронном виде. Проектные документы располагаются на Web-сайте корпоративной сети предприятия и должны быть всегда доступны как разработчикам системы, так и пользователям с учетом установленной защиты информации в сети.

Принцип наглядности проектных решений

При выполнении проектных работ необходимо использовать различные инструментальные средства по обеспечению наглядности принимаемых проектных решений. Для этого должны разрабатываться мнемосхемы и модели (функциональные, информационные, динамические и математические).

Принцип актуализации проектных решений

Все проектные решения, изложенные в системной и проектной документации в электронном виде и на бумажных носителях по мере необходимости должны корректироваться. Для этого разрабатывается система актуализации проектных решений.

Принцип поддержки системы на высоком научно-техническом уровне

В связи развитием автоматизированных информационных технологий (появление новых комплекса технических средств, общесистемного математического обеспечения и др.) корпоративные автоматизированные системы должны иметь адекватное развитие.

Принцип автоматизации проектирования автоматизированных систем

Разработчики автоматизированных систем должны применять методы и инструментарий для автоматизации проектных работ. В первую очередь необходимо формализовать работы по проведению предпроектного обследования объекта автоматизации (система классификации и кодирования, методика предпроектного обследования и др.). На этапах системного и рабочего проектирования необходимо использовать CASE-технологии (современные методы и средства проектирования информационных систем).

40) Методы управления персоналом

Методы управления персоналом – это способы осуществления управленческих воздействий на персонал для достижения целей управления производством. Существуют три метода управления, которые отличаются различными способами воздействия на людей: административные, экономические, социально – психологические.

Административные методы – это способы осуществления управленческих воздействий на персонал, которые базируются на власти, дисциплине и взысканиях. Административные методы ориентированы на такие мотивы поведения, как осознанная необходимость дисциплины труда, чувство долга, стремление человека трудиться в определенной организации и так далее. Эти методы воздействия имеют прямой характер воздействия: любой регламентирующий или административный акт подлежит обязательному исполнению. Способы административного воздействия включают в себя следующие элементы:

- организационное воздействие;

- распорядительное воздействие;

- материальная ответственность и взыскания;

- дисциплинарная ответственность и взыскания;

- административная ответственность.

Организационное воздействие На предприятии, где имеется высокий уровень организационных воздействий, доведенных до стандартов предприятия и регламентов управления, высокая трудовая и исполнительская дисциплина, значительно снижается надобность в применении распорядительных действий. Те предприятия, которые не довели действия до стандартов и регламентов, нуждаются в постоянном оперативном распорядительном воздействии, и на них, предположительно, будет хуже конечные результаты производства.

С другой стороны, реализация организационных воздействий в значительной степени зависит от менталитета работников, их желания неукоснительно соблюдать инструкции и работать по правилам, утвержденным администрацией. Сотрудник европейского предприятия неукоснительно соблюдает установленные на предприятии правила как само собой разумеющееся, и любое их нарушение рассматривается как ЧП.

Работник российского предприятия рассматривает стандарты предприятия как заданное ограничение, которое исходя из его личного интереса, можно нарушать, когда дремлет бдительное око начальства. Как следствие, - многочисленные случаи нарушения трудовой дисциплины, хищения материалов и готовой продукции, высокий процент брака и низкая исполнительная дисциплина. Это типичное проявление азиатского русского менталитета, где эти случаи не подлежат общественному порицанию. Поэтому использование организационного воздействия эффективно с параллельным применением социально-психологических методов и воспитанием корпоративной культуры.

Способы организационного воздействия предполагают наличие следующих восемь документов: организационная структура предприятия, штатное расписание, положения о структурных подразделениях предприятия, должностные инструкции, устав предприятия, коллективный договор, организация рабочего места, правила трудового распорядка.

Эти документы (кроме устава) должны оформляться в виде стандартов предприятия на основе процессной модели и обязательно вводиться в действие приказом руководителя предприятия.

Распорядительное воздействие. Распорядительные воздействия направлены на достижение поставленных целей управления, соблюдение внутренних нормативных документов или поддержке системы управления предприятием в заданных параметрах путем прямого административного регулирования.

Наиболее категоричная форма распорядительного воздействия – приказ. Его невыполнение влечет за собой соответствующую санкцию (наказание). Приказ обычно состоит из пяти частей: констатация ситуации (события), меры по устранению недостатков или обеспечению административного регулирования, выделенные ресурсы для реализации решения, сроки исполнения решения, контроль исполнения.

Способы распорядительного воздействия предполагает наличие следующих девять групп элементов:

- приказы;

- распоряжения;

- указания;

- инструктирование;

- наставления;

- целевое планирование;

- нормирование труда;

- координация работ;

- контроль исполнения;

Материальная ответственность и взыскания. Способы материальной ответственности предполагают наличие следующих шести групп элементов:

- ответственность за задержку трудовой книжки;

- добровольное возмещение ущерба предприятию;

- удержания из заработной платы;

- депремирование;

- полная материальная ответственность;

- коллективная материальная ответственность.

Дисциплинарная ответственность и взыскания. Способы дисциплинарной ответственности и взыскания включают в себя пять элементов:

- замечание;

- выговор;

- увольнение.

Административная ответственность. Способы административной ответственности включают в себя следующие пять элементов:

- предупреждения;

- штрафы;

- возмездное изъятие предметов;

- административный арест;

- исправительные работы.

Позитивные и негативные воздействия методов административного управления отражены в приложении 3.

Экономические методы – это способ осуществления управляющих воздействий на персонал на основе использования экономических законов и категорий.

В дореформенный период предметом регулирования экономическими методами считалось централизованное планирование, хозяйственный расчет, заработная плата, то есть имело место узкое толкование роли и места экономических методов, что ограничивало диапазон принимаемых решений и рычагов регулирования на уровне предприятия. Экономические методы должны базироваться на товаро – денежных отношениях рыночной экономики, что вызывает необходимость нового теоретического обоснования роли экономических методов.

Экономические методы управления включают в себя следующее:

- плановое ведение хозяйства;

- хозяйственный расчет;

- оплату труда;

- рабочую силу (трудовые ресурсы);

- рыночное ценообразование;

- ценные бумаги;

- налоговую систему;

- формы собственности;

Плановое ведение хозяйства. Это главный закон функционирования любого предприятия, которое имеет четко разработанные цели и стратегию их достижения. В рыночной экономике проявление экономических методов имеет иной характер, чем в административной экономике. Так, вместо централизованного планирования утверждается, что предприятие – свободный товаропроизводитель, который выступает на рынке равным партнером других предприятий в общественной кооперации труда. План экономического развития – основная форма обеспечения баланса между рыночным спросом на товар, необходимыми ресурсами и производством продукции и услуг. Госзаказ трансформируется в портфель заказов предприятия с учетом спроса и предложения, в котором госзаказ уже не имеет доминирующего значения.

Для достижения поставленных целей необходимо четко определить критерии эффективности и конечные результаты производства в виде совокупности показателей, установленных в плане экономического развития.

Плановое ведение хозяйства предполагает наличие следующих пяти элементов:

- свободное предпринимательство;

- план экономического развития;

- портфель заказов;

- критерий эффективности;

- конечные результаты;

Таким, образом, роль экономических методов заключается в увязке перечисленных категорий и мобилизации трудового коллектива на достижение конечных результатов.

Хозяйственный расчет. Это метод ведения хозяйства, основанный на соизмерении затрат предприятия на производство продукции с результатами хозяйственной деятельности (объем продаж, выручка), полном возмещении расходов на производство за счет полученных доходов, обеспечении рентабельности производства, экономном расходовании ресурсов и материальной заинтересованности работников в результатах труда. Он позволяет сочетать интересы предприятия с интересами структурных подразделений и отдельных работников.

Хозрасчет включает в себя пять следующих элементов:

- самостоятельность;

- самоокупаемость;

- самофинансирование;

- экономические нормативы;

- фонды стимулирования;

Оплата труда. Это основной мотив трудовой деятельности и денежный измеритель стоимости рабочей силы (трудовых ресурсов). Она обеспечивает связь между результатами труда, его процессом, отражает количество и сложность труда работников различной квалификации. Устанавливая должностные оклады для служащих и тарифные ставки для рабочих, руководство предприятия определяет нормативную стоимость трудовых ресурсов с учетом средних затрат труда при его нормативной продолжительности.

Оплата труда включает в себя следующие пять элементов:

- должностной оклад для руководителей, специалистов и служащих

- тарифная ставка для рабочих;

- дополнительная заработная плата;

- вознаграждение;

- премия;

Руководитель предприятия с помощью пяти перечисленных элементов оплаты труда может регулировать материальную заинтересованность работников с экономически возможными расходами на производство по статье “заработная плата”, применять различные системы оплаты труда, формировать материальные и духовные потребности работников и обеспечить рост их жизненного уровня

Рабочая сила (трудовые ресурсы). Это главный элемент любого трудового процесса, обеспечивающий переработку предметов труда с помощью средств труда в конечный продукт. Это всегда главная ценность любого предприятия.

Трудовые ресурсы включают в себя следующие пять элементов:

- рынок труда;

- спрос (потребность);

- наличие (численность);

- стоимость рабочей силы;

- уровень жизни.

Рынок труда – неотъемлемая часть рыночной экономики. Представляет собой совокупность экономических отношений, складывающихся в сфере обмена. Он является составной частью механизма формирования и изменения пропорций общественного воспроизводства, предопределяет распределение рабочей силы пропорционально структуре общественных потребностей и уровню материального воспроизводства, обеспечивает поддержание равновесия между спросом на труд и предложением рабочей силы, формирует резервы в сфере общения и позволяет увязать экономические интересы субъектов трудовых отношений.

Позитивные и негативные воздействия экономических методов управления отражены в приложении 4.

Социально – психологический способ осуществления управленческих воздействий на персонал, базирующиеся на использовании закономерностей психологии и социологии. Объект воздействия этих методов, - группы людей и отдельные личности (трудовые ресурсы). По масштабу и способам воздействия эти методы можно разделить на две основные группы: социологические методы, направленные на группы людей и их взаимодействия в процессе производства (внешний мир человека); психологические, которые направленно воздействуют на личность конкретного человека (внутренний мир человека).

Такое разделение условно, так как в современном общественном производстве человек всегда действует не в изолированном мире, а в группе разных по психологии людей. Однако, эффективное управление трудовыми ресурсами, состоящими из совокупности высокоразвитых личностей, предполагает знание как социологических, так и психологических методов.

Социологические методы играют важную роль в управлении персоналом, они позволяют установить назначение и место сотрудников в коллективе, выявить лидеров и обеспечить их поддержку, связать мотивацию людей с конечными результатами производства, обеспечить эффективные коммуникации и разрешение конфликтов в коллективе.

Социологические методы включают в себя следующие девять элементов:

- социальное планирование;

- социологические методы и исследования;

- личностные качества;

- мораль;

- партнерство;

- соревнование;

- общение;

- переговоры;

- конфликты;

Знание социологических методов управления позволяет руководителю коллектива объективно осуществлять социальное планирование, регулировать социально – психологический климат, обеспечивать эффективные коммуникации и поддерживать на хорошем уровне корпоративную культуру. Для этого целесообразно систематически (не реже раза в год) проводить социологические исследования в коллективе; особенно полезно знать мнение членов коллектива о руководителе.

Психологические методы включают в себя следующие девять элементов:

- социальное планирование;

- социологические методы и исследования;

- личностные качества;

- мораль;

- партнерство;

- соревнование;

- общение;

- переговоры;

- конфликты;

Социально – психологические методы – наиболее тонкий инструмент воздействия на социальные группы людей и личность человека. Искусство управления людьми заключается в дозировании и дифференцированном применении тех или иных приемов из перечисленных выше.

Принципы демократизации, человеческих отношений, соблюдения прав личности должны в современных условиях доминировать над чисто административными методами и авторитарным стилем руководства.

Нестабильность экономического состояния предприятия, финансовые трудности, длительные простои, конечно, не способствуют поддержанию хорошего социально – психологического климата, так как руководитель значительно больше времени вынужден уделять не человеческому общению и функциям управления персоналом, а непосредственно производству, маркетингу, финансам, то есть другим функциям. Поэтому важно знать и прогнозировать воздействия социально – психологических методов управления на работу персонала.

Позитивные и негативные воздействия социально - психологических методов управления отражены в приложении 5.