Оперативне планування фінансової діяльності

Оперативне планування фінансової діяльності полягає у розробці комплексу короткострокових планових завдань з фінансового забезпечення основних напрямів фінансової діяльності підприємств. Основною формою такого планового фінансового завдання є бюджет.

Бюджет – це оперативний фінансовий план короткострокового періоду, розроблений в межах одного року (зазвичай в межах наступного кварталу, місяця), що відображає витрати і надходження фінансових коштів у процесі здійснення конкретних видів господарської діяльності. Він деталізує показники поточних фінансових планів і є основним плановим документом, який доводиться до “центрів відповідальності” всіх типів.

Розробка планових бюджетів на підприємстві характеризується терміном “бюджетування” і спрямована на вирішення двох основних завдань:

визначення обсягу і складу витрат, пов’язаних з діяльністю окремих структурних одиниць і підрозділів підприємства;

забезпечення покриття цих витрат фінансовими ресурсами із різних джерел.

Процес бюджетування є безперервним. Виходячи із планових фінансових показників, що встановлені на рік у процесі поточного фінансового планування, заздалегідь розробляється система квартальних бюджетів, а в рамках квартальних бюджетів – система місячних бюджетів. Процес такого бюджетування гарантує безперервність функціонування системи оперативного планування фінансової діяльності підприємства і є основою для здійснення постійного контролю результатів цієї діяльності.

Бюджети, що використовуються у процесі оперативного фінансового планування, класифікуються за такими ознаками:

за сферами діяльності підприємства виокремлюють бюджети операційної, інвестиційної та фінансової діяльності. Ці бюджети розробляються шляхом деталізації відповідних поточних фінансових планів по підприємству в цілому на наступний квартал або місяць;

за видами затрат планові бюджети поділяються на поточний і капітальний.

Поточний бюджет конкретизує план доходів і витрат підприємства, який доводиться до центрів доходів, витрат і прибутків. Він складається з двох розділів:

поточні витрати;

доходи від поточної господарської діяльності, які формуються в основному за рахунок реалізації продукції, робіт і послуг.

Капітальний бюджет – це форма доведення до конкретних виконавців результатів поточного плану підприємства, розробленого на етапі здійснення нового будівництва, реконструкції та модернізації основних засобів, придбання нових видів обладнання і нематеріальних активів тощо. Він складається із двох розділів:

капітальні затрати (затрати на придбання необоротних активів);

джерела надходження коштів (інвестиційних ресурсів).

за широтою номенклатури витрат бюджети поділяють на функціональний і комплексний.

Функціональний бюджет розробляється за однією або декількома статтями витрат – наприклад, бюджет оплати праці персоналу, бюджет рекламних заходів тощо.

Комплексний бюджет розробляється за широкою номенклатурою витрат – наприклад, бюджети виробничої дільниці, бюджети адміністративно-управлінських витрат тощо.

за методами розробки розрізняють стабільний і гнучкий бюджети.

Стабільний бюджет не залежить від зміни обсягів діяльності підприємства - наприклад, бюджети витрат із забезпечення охорони підприємства.

Гнучкий бюджет передбачає встановлення планових поточних або капітальних витрат не у твердо фіксованих сумах, а у вигляді нормативу витрат, “прив’язаних” до відповідних показників діяльності.

Особливою формою бюджету є платіжний календар, який розробляється за окремими видами руху грошових коштів (податковий платіжний календар, платіжний календар за розрахунками з постачальниками, платіжний календар з боргу тощо) і по підприємству в цілому, де деталізується поточний фінансовий план надходження і видатків грошових коштів.

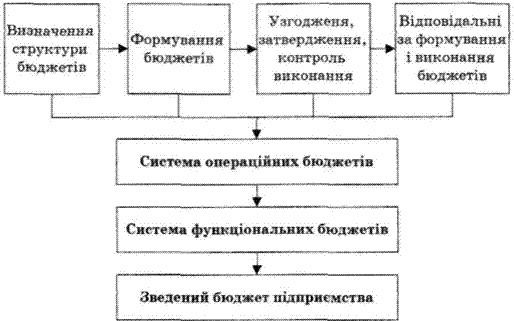

Дієвість бюджетування у практиці фінансового планування значною мірою залежить від організації цього процесу. Необхідно чітко визначитися з процедурою планових робіт, включаючи встановлення порядку формування бюджетів, відповідальних виконавців і їх повноважень, термінів початку й завершення робіт, форм надання інформації. Загальну структурно-логічну схему бюджетування представлено на рис. 11.1.

Рис. 11.1. Структурно-логічна схема бюджетування

Внутрішньофірмове фінансове планування базується на системі взаємопов'язаних бюджетів, що включає бюджети за окремими операціями (бюджет продаж, бюджет виробництва, бюджет витрат за видами, бюджет фінансових результатів), бюджети структурних підрозділів та зведений бюджет по підприємству.

За вибором підприємства бюджетування може здійснюватися за двома схемами. Перша передбачає, що робота зі складання бюджетів починається "зверху", а потім деталізовані показники доводяться до всіх підрозділів підприємства і включаються до складу їх бюджетів.

За другою схемою робота над складанням бюджетів починається "знизу" з наступним їх зведенням на рівні підприємства. Може бути змішаний варіант, який включає елементи двох попередніх схем.

Вибір схеми розробки бюджетів залежить від величини підприємства і його організаційної структури. На крупних підприємствах вище керівництво, як правило, визначає загальний напрямок його розвитку, а саме: обсяги виробництва і прибутку, напрямки і структуру капіталовкладень, а також встановлює обмеження у вигляді лімітів. Такий підхід до планування значно розширює самостійність підрозділів і має підтверджуватися відповідальністю і матеріальною зацікавленістю в результатах своєї діяльності.

Фактором якості розробки бюджету є наявність обґрунтованих норм і нормативів, наприклад, норм витрат матеріалів, трудових витрат, нормативів відрахувань до спеціальних фондів тощо. Затверджені бюджети є обґрунтуванням для скерування структурним підрозділам обсягів фінансування.

Таким чином, бюджетування доповнює загальну систему фінансового планування на підприємстві й дозволяє спрямовувати діяльність усіх підрозділів на досягнення запланованого рівня дохідності.