Три аксиомы (основные допущения) TOC

У организации есть цель.

Первое допущение заключается в том, что у каждой системы есть цель и известны необходимые условия ее достижения. Как заметил однажды философ Фридрих Ницше: «потеряв цель, теряешь дорогу». Или, перефразируя «Алису в Стране чудес», если ты не знаешь, куда хочешь попасть, то тебе все равно, куда идти.

Три основных типа обязательных условий для организации;

Первый — это моральный кодекс организации.

Условия второго типа определяют, как сильно может рисковать компания в процессе достижения своей цели.

К третьему типу относятся условия, называемые критическими, — те, выполнение которых необходимо непосредственно для достижения цели. Скажем, таким условием может быть сочтена удовлетворенность сотрудников. Включение критического условия в иерархию целей придает ему особый вес, указывая, что оно носит не временный, а постоянный характер и должно соблюдаться в течение всего времени существования организации.

Организация – больше чем просто сумма частей.

Второе допущение — то, что любая система больше суммы своих частей. В данном случае «больше» означает не математическое сравнение, а то, что сумма частей сама по себе не образует успеха системы. Это связано с тем, что оптимум (эффективность) системы в целом не равняется сумме локальных оптимумов (показателей эффективности) ее компонентов.

Это допущение особенно важно, потому что практически все организации в мире строят свою работу так, как если бы глобальный оптимум системы складывался из локальных оптимумов. Как мы убедимся позже, сумма локальных оптимумов не соответствует максимальной эффективности системы в целом.

Согласно теории ограничений, связи между элементами не менее, а может быть, и более важны, чем сами элементы. Другими словами, основные проблемы системы возникают не внутри элементов, а между ними. Вся оптимизация систем сводится ко второму допущению.

Производительность организации ограничена очень небольшим количеством переменных.

Последнее допущение: в каждый момент времени предел эффективности системы определяется лишь небольшим числом переменных — может быть, одной переменной. Эти немногие критически важные переменные называются ограничениями.

ВАЖНЫЙ вывод из третьей аксиомы:

Во-первых, борьба за высокую локальную эффективность в любом месте системы на самом деле мешает ее работе,

Во-вторых, невозможно добиться максимальной эффективности каждого ресурса и при этом своевременно выполнять заказы клиентов. Очевидно, если мы станем систематически подводить клиентов, те через некоторое время уйдут к нашим конкурентам. В итоге мы потеряем деньги, что отнюдь не приблизит нас к цели.

Глава 2. Основные показатели теории ограничений

Организация – это единое целое, локальные оптимумы (подразделений) ей не нужны!

«ЧТО ТАКОЕ ЭФФЕКТИВНОСТЬ В ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ?»

(1) Правильный ответ возможен только при наличии в организации ОДНОЙ ЕДИНОЙ ЦЕЛИ!

(2) Какова цель любой коммерческой компании? «Делать деньги!»

Определим минимальное число показателей, которые отвечают на вопрос «Зарабатываем ли мы деньги?». Традиционный подход определяет три показателя:

(1) Прибыль

(2) Отдача от инвестиций (заработали мы миллион – вложив 100 тысяч, или 10 миллионов)

(3) Оборотные средства (наличность). При наличии только первого и второго можно все равно обанкротиться!

Цель – одновременно увеличивать все три показателя

Но эти показатели понятны топ-менеджменту. Как связать их с операционной деятельностью предприятия – деятельностью обычных сотрудников?

Как оценить насколько решение принятое на уровне отдельного подразделения повлияет на эти показатели?

ПРОИЗВОДИТЕЛЬНОСТЬ (выработка), ВЛОЖЕНИЯ (запасы) и ОПЕРАЦИОННЫЕ РАСХОДЫ (издержки)

Три основных показателя организации в теории ограничений:

(1) Выработка: «Скорость, с которой предприятие генерирует прибыль посредством ПРОДАЖ» - Throughput (проход)

(2) Запасы (Inventory); «Все деньги, вложенные в приобретение вещей, которые мы намерены продать»

(3) Оперативные издержки (Operating Expenses): «Деньги, затрачиваемые на превращение запасов в выработку»

(1) ПРОИЗВОДИТЕЛЬНОСТЬ (выработка)

Производительность по денежному потоку — это скорость, с которой система в целом генерирует доход в результате продаж.

«Миру интересно, не с какими штормами вы столкнулись, а привели ли вы корабль в порт!» Уильям Макфи

(2) ЗАПАСЫ (Inventory— I)

Вложения — деньги, которые система инвестирует в объекты, предназначенные для переработки и продажи, или все деньги, удерживаемые в данный момент в системе.

Товарно-материальные запасы, сырье, незавершенное производство, закупленные комплектующие и другие материальные объекты, которые предполагается в конечном итоге продать.

Также относятся инвестиции в оборудование, помещения. Устаревающее оборудование и площади тоже будут проданы, пусть даже и по цене лома. С уценкой этих активов их стоимость за вычетом амортизации остается в разделе «вложения», при этом сами амортизационные отчисления добавляются в операционные расходы.

(3) ОПЕРАЦИОННЫЕ РАСХОДЫ (Operational Expense— ОЕ)

Операционные расходы — это все деньги, которые система должна тратить, чтобы превратить вложения в производительность по денежному потоку (денежный поток). Другими словами, это деньги, уходящие из системы.

Примерами служат рабочая сила, коммунальные расходы, расходные материалы и т.п. Амортизация активов тоже учитывается в операционных расходах, поскольку это стоимость материальных активов, которые система тратит для поддержания определенного уровня производительности.

Примеры:

Станок – его амортизационные отчисления относятся к оперативным издержкам. А остающаяся стоимость – это запас, который постепенно будет продан.

Знания. То, что используется для производства – это оперативные расходы. Патенты, идеи – это запасы

Сотрудники – все, независимо создают или нет стоимость, входят в оперативные издержки.

Приведенные параметры взаимозависимы, т.е. изменения одного автоматически вызовут изменения и в другом или даже во всех вместе.

Если мы увеличиваем производительность по денежному потоку (Т), повысив уровень продаж, то, скорее всего, вложения (I) и операционные расходы (OF.) тоже увеличатся. Почему? Потому что нам, вероятно, потребуется больше вложений для поддержания возросших продаж и к тому же придется больше тратить (себестоимость реализации в части переменных затрат), чтобы больше производить.

Но можно делать больше денег (если это ваша цель) и без увеличения объема продаж. Каким образом? Если вы способны достигать заданного уровня выручки от продаж при меньших вложениях и меньших операционных расходах, то больше средств остается в системе (чистая прибыль).

ЦЕЛЬ: увеличить ВЫРАБОТКУ (Т), одновременно уменьшив ЗАПАСЫ (I) и операционные расходы (OE).

И это ключевой момент, связывающий локальные решения с работой всей системы. Размышляя над тем, какое действие предпринять, спросите себя:

Повысит ли это производительность по денежному потоку. Если да, то как?

Уменьшит ли это вложения? Если да, то как?

Сократит ли это операционные расходы? Если да, то как?

Вывод таков: если идея (решение) не ведет к повышению ВЫРАБОТКИ, вы зря тратите свое время и, возможно, деньги.

Если мы увольняем работника или списываем оборудование, сокращая издержки, но при этом не увеличиваем выработку или сокращаем запасы, то очевидно это недостаточно верное решение!

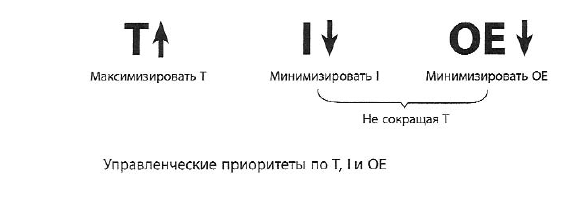

Что более важно: Т, I или ОЕ?

На чем следует сосредоточить усилия, чтобы улучшить систему? На Т, I или ОЕ?

Традиционно менеджеры рассматривали как высший приоритет снижение расходов — в большинстве случаев операционных (см. рис. ниже). Две убедительные причины:

Во-первых, расходы легко измерить и относительно просто контролировать.

Во-вторых, каждый сэкономленный доллар идет прямиком в итоговую строку отчета о прибылях и убытках (чистую прибыль).

Почему борьба за снижение оперативных издержек непродуктивна?

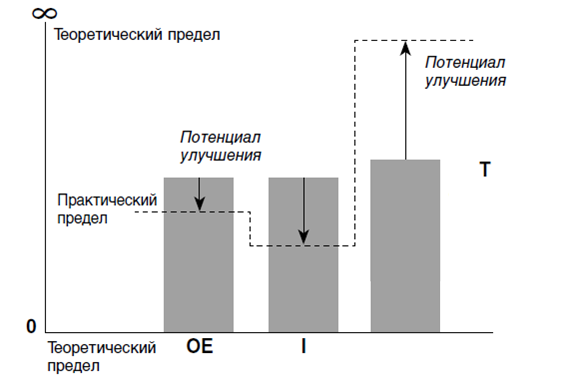

Посмотрим на столбиковую диаграмму, изображенную на рис. выше. Три ее столбца представляют соответственно операционные расходы, вложения и генерируемый доход.

(0) Теоретический верхний предел на графике — бесконечность, нижний — ноль (ни операционные расходы, ни вложения не могут стать отрицательными, генерируемый доход всегда конечен).

(1) На практике минимальные значения ОЕ и I намного превышают ноль, поскольку нужно тратить, чтобы заработать, а предел увеличения Т гораздо меньше бесконечности.

(2) И все же потенциал увеличения чистой прибыли за счет увеличения генерируемого дохода значительно выше, чем за счет сокращения издержек (ОЕ и I).

С сокращением издержек связан определенный риск. Грань между достаточными и недостаточными расходами весьма тонка

Если слишком сильно урезать ОЕ и I, может пострадать генерируемый доход, и невозможно с уверенностью сказать, где именно начинается это «слишком». Подобно тому, как управляющее воздействие по одной из осей способно приводить к изменениям по одной или обеим другим осям, изменение ОЕ или I в состоянии повлиять на величину Т.

Эти показатели не вполне независимы друг от друга!

ВЫВОД.

Поэтому разумно сперва сосредоточиться на той части системы, от которой зависит увеличение Т, и уже затем заняться сокращением Т и ОЕ.

T, I, OE в некоммерческих организациях

Запасы в некоммерческих организациях нужно разделять па активные и пассивные.

Пассивные вложения

Как следует из названия, пассивными можно назвать вложения, которые испытывают на себе какие либо воздействия. В случае с производством пассивными вложениями было бы сырье и материалы, преобразуемые в денежный поток. Но в некоммерческой организации (например, в больнице) пассивные вложения не измеряются в денежном эквиваленте, поскольку входе рабочего процесса здесь обслуживаются люди. На рис. показаны клиенты, которые проходят через не денежную часть системы и, выздоравливая, увеличивают «производительность» больницы.

Активные вложения

Активные вложения измеряются в денежном эквиваленте, так как это помещения, оборудование и материальные активы, которые воздействуют на пассивные вложения. Эта доля вложений показана в верхней правой части системы (см. рис.)

ВЫВОД. Некоммерческая организация должна определять и искоренять причины нежелательных явлений, влияющих па ее производительность по неденежному потоку, не увеличивая при этом уровень активных вложении и операционные расходы.

Бюджет некоммерческой организации – это необходимое условие ее работы. Не существует цели прямо увеличить его, но снижение OE и I, конечно, улучшить картину его использования.