3. Оборотный капитал предприятия в скСиТ

Наряду с ОФ в практике работы предприятия большое значение имеет наличие оптимального количества оборотных средств.

Оборотные активы (средства, капитал) — это средства предприятия, которые совершают оборот (деньги — производство — товар деньги) в течение одного производственного (операционного) цикла или срока менее одного года, и имеют стоимость до 20 тыс, руб., включительно.

Операционный цикл — это время от момента приобретения сырья и материалов до момента поступления денег от продажи готовых услуг.

Оборотные активы (средства, капитал) - это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции.

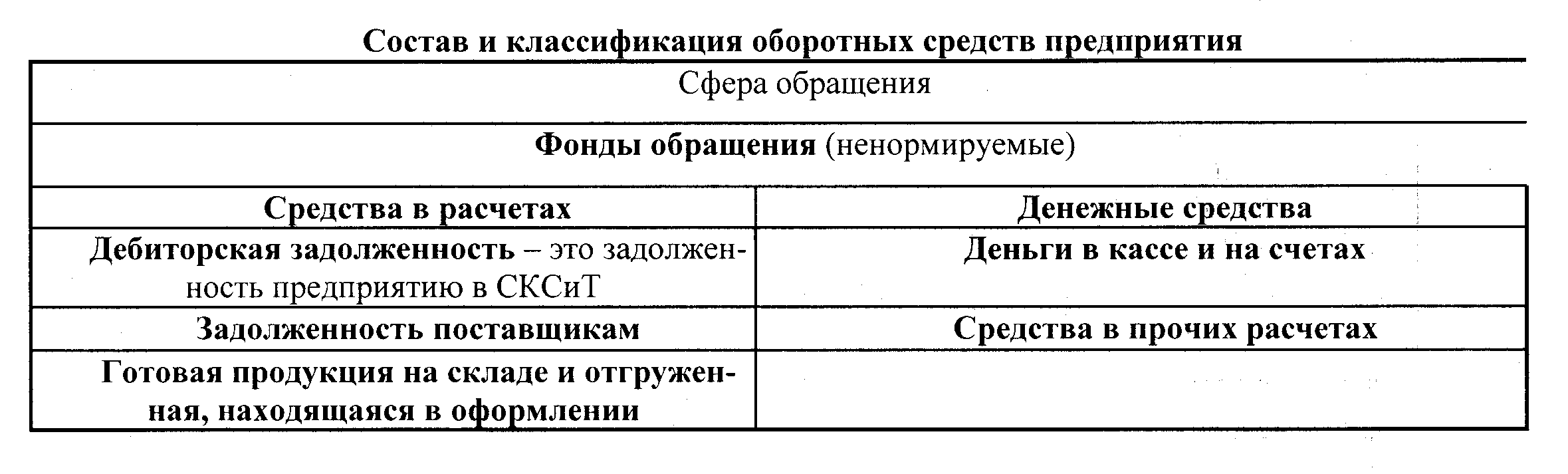

Оборотные производственные фонды обеспечивают непрерывность производственного процесса, а фонды обращения — реализацию произведенной продукции на рынке и получение денежных средств, гарантирующих благополучие предприятия.

Незавершенное производство — это продукция, которая на момент расчетов находится на какой- либо стадии изготовления

Расходы будущих периодов — это затраты, произведенные в отчетном периоде, но подлежащих погашению в следующих отчетных периодах

Кругооборот оборотных средств.

Оборотные производственные фонды и фонды обращения находятся в постоянном движении, обеспечивая бесперебойный кругооборот средств.

На протяжении одного производственного цикла оборотные средства совершают кругооборот, состоящий из стрех стадий (меняя свою форму).

Д-Т-П-Г-Д`,

где Д — денежные средства, авансируемые предприятием;

Т — товарные запасы, необходимые предприятию;

П — производство;

Г — готовая продукция;

Д`— денежные средства, полученные от продажи продукции, включая прибыль от реализации

На первой стадии предприятие оплачивает поставку предметов труда (оборотных фондов). На этой стадии оборотные средства из денежной формы переходят в товарную, а денежные средства — из сферы обращения в сферу производства.

На второй стадии приобретенные оборотные фонды переходят непосредственно в процесс производства и превращаются в начале в производственные запасы и полуфабрикаты, а после завершения производственного процесса — в готовую продукцию.

На третьей стадии готовая продукция реализуется, в результате чего оборотные фонды из сферы производства поступают в сферу обращения и снова принимают денежную форму. Данные, средства направляются на приобретение новых предметов труда и вступают в новый кругооборот.

Рассмотренный кругооборот вовсе не означает, что оборотные средства последовательно переходят из одной стадии кругооборота в другую. Напротив, они одновременно находятся на всех трех стадиях кругооборота: что-то в каждый момент времени покупается, производится, продается и снова покупается. Именно это и обеспечивает непрерывность производств ан реализации продукции.

При этом следует иметь ввиду, что на каждой стадии время нахождения оборотных средств неодинаково. Оно зависит от потребительских и технологических свойств продукции, особенностей ее производства и реализации. Следовательно, общая длительность кругооборота оборотных средств зависит от времени нахождения этих средств на каждой стадии кругооборота.

На практике это означает, что увеличение длительности кругооборота оборотных средств приводит не только к отвлечению собственных денежных средств, но и к необходимости привлечения дополнительных средств с тем, чтобы не нарушать непрерывность производства.