Особенности учета в строительстве с использованием счета 46.

По правилам бухгалтерского учета выручка признается всегда по начислению.

Это отражается по кредиту счета 90/1 «Выручка от продаж». А момент признания выручки для налогового учета может быть в зависимости от принятой в организации учетной политики (по начислению, по кассовому методу, по УСН или по ЕНВД).

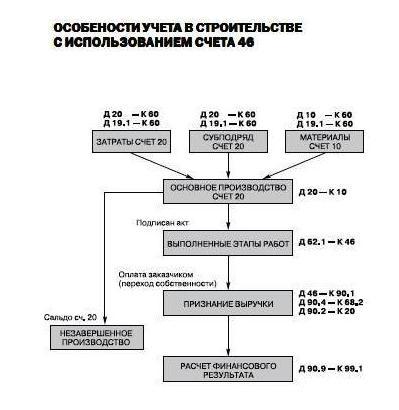

Однако существует очень интересный и экономичный учет в строительстве с использованием счета 46 «Выполненные этапы по незавершенным работам». Особенностью использования счета 46 является тот факт, что выручка и для бухгалтерского и для налогового учета признается не по начислению, не по кассовому методу, а несколько иначе.

1. Выручка для бухгалтерского и налогового учетов признается в момент выполнения работ по акту, но при условии оплаты этих работ заказчиком (по договору право собственности наступает в момент оплаты выполненных по акту работ заказчиком).

2. Выручка для бухгалтерского и налогового учетов признается в момент выполнения всех работ по договору, но при условии оплаты этих работ заказчиком (по договору право собственности наступает в момент оплаты выполненных работ по договору в целом заказчиком).

3. Выручка для бухгалтерского и налогового учетов признается в момент выполнения объекта в целом, но при условии оплаты всех работ заказчиком (по договору право собственности наступает в момент оплаты выполненных работ по объекту в целом заказчиком). Выручка для бухгалтерского и налогового учетов признается в момент перехода права собственности при сдаче объекта (по договору право собственности наступает в момент сдачи объекта в эксплуатацию заказчику).

Использовать все эти варианты признания выручки позволяет применение в учете счета 46 «Выполненные этапы по незавершенным работам». До момента признания выручки в первом случае выполненные этапы работ отражаются по кредиту счета 46. После поступления оплаты за выполненные работы, т. е. в момент перехода права собственности, зачитывается выручка, которая отражается по кредиту счета 90/1 и дебету счета 46.

В остальных случаях выручка переносится на кредит счета 90/1 в тот момент, когда она признается по принятой в организации учетной политике.

Следует отметить, что такое признание выручки как в целях бухгалтерского, так и в целях налогового учета очень прогрессивно для российского учета и значительно сближает наш учет с международными стандартами.

Все поступления денежных средств от заказчика до момента признания выручки рассматриваются как авансы.

Учет резервов предстоящих расходов

В целях правильного формирования финансового результата необходимо предстоящие расходы равномерно включать в себестоимость строительных работ, продукции и услуг отчетного периода. Строительные организации в целях равномерного включения предстоящих расходов в себестоимость работ отчетного периода имеют право создавать необходимые им резервы на счете 96 «Резервы предстоящих расходов» за счет отчислений, включаемых равномерно в себестоимость работ. Строительные организации, если это предусмотрено их учетной политикой, могут создавать резервы на; • предстоящую оплату отпусков работников; • выплату ежегодного вознаграждения за выслугу лет и по итогам работы за год; • ремонт основных средств, шин и агрегатов; • на покрытие предвиденных потерь. Образование резерва на предстоящую оплату отпусков работников отражается по кредиту счета 96 и дебету счетов: 20 - по персоналу, занятому в основном производстве; 23 - по персоналу вспомогательных производств; 25 - по персоналу, занятому обслуживанием и эксплуатацией строительных машин и механизмов; 26 - по управленческому персоналу. Использование резерва показывается по дебету счета 96 с кредита счетов: 70 - в части отпускных сумм, начисленных работникам; 69 - в части начислений по страховым взносам с отпускных сумм. Если на следующий отчетный год организация не меняет по этому пункту учетную политику, данный резерв остается числиться в учете и отчетности в размере, подтвержденном специальным расчетом, основанном на количестве дней использованного отпуска. В случае изменения учетной политики на следующий год в части образования резерва на оплату отпусков сальдо резерва на первое число следующего года списывается декабрем месяцем текущего года на увеличение финансового результата. При этом делается запись по дебету счета 96 и кредиту счета 91. Резерв на выплату ежегодного вознаграждения за выслугу лет и по итогам работы за год образуется по расчету исходя из размеров предполагаемых выплат и отчислений в виде единого социального налога в аналогичном порядке. Для покрытия своих затрат, связанных с предстоящим проведением всех видов ремонтов, строительная организация может создавать ремонтный фонд или резерв на ремонт. Ремонтный фонд определяется исходя из балансовой стоимости основных производственных фондов и нормативов отчислений, утверждаемых организацией. Отчисления в ремонтный фонд отражаются по дебету счетов учета затрат по содержанию ремонтируемых основных средств (20, 23, 25, 26, 30) и кредиту счета 96.