Общая схема составления баланса

Бухгалтерский баланс заполняется на основании остатков по счетам Главной книги. Статьи актива включают дебетовые остатки активных счетов; статьи пассива – кредитовые остатки пассивных счетов.

Для формирования некоторых показателей используются данные аналитического учета (ведомости, журналы-ордера и другие регистры). Но основным источником информации для заполнения бухгалтерского баланса является Главная книга.

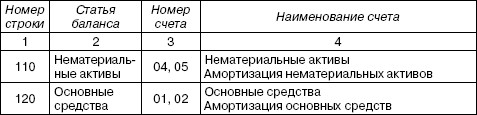

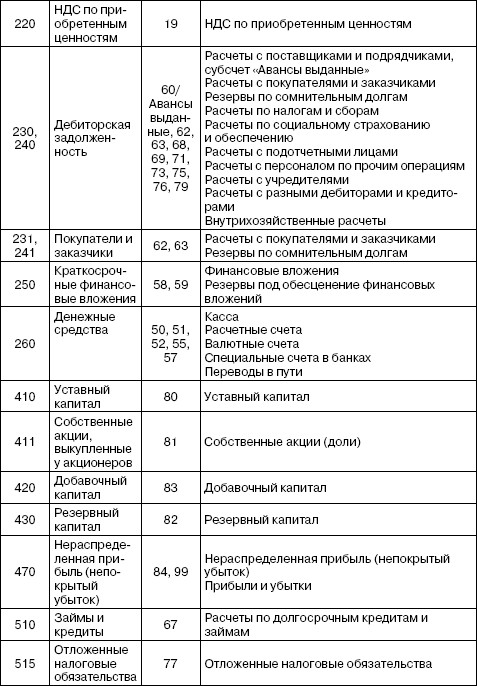

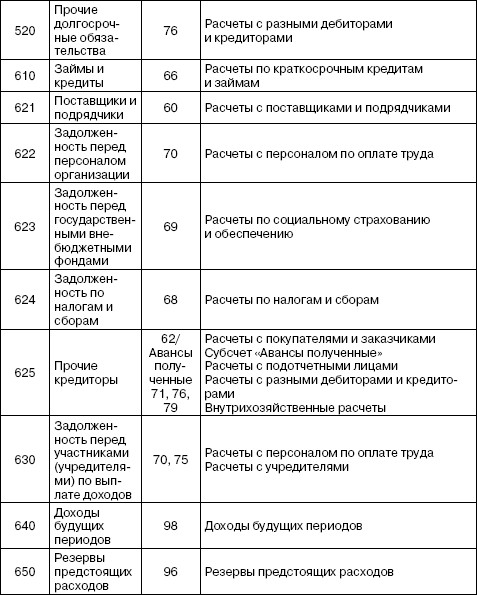

В табл. 4.2 приведено соответствие строк бухгалтерского баланса и счетов бухгалтерского учета, по данным которых заполняются указанные строки. При необходимости приведены ссылки на субсчета.

Таблица 4.2

Взаимоувязка показателей бухгалтерского баланса и счетов бухгалтерского учета

Новые формы бухгалтерской отчетности организаций в 2011году. Анализ изменений

Министерство финансов РФ опубликовало 23.03.2010 проект приказа о внесении изменений в бланки форм бухгалтерской отчетностиорганизаций. Предполагается, что приказ вступит в силу с годовой отчетности за 2011 год, но организациям будет предоставлено право применять его для бухгалтерской отчетности за 2010 год.

Проект приказа размещен для ознакомления. Это касается, в первую очередь, бухгалтеров, аудиторов и других заинтересованных лиц, которые могут вносить предложения по доработке, на основании которых Министерство финансов примет окончательное решение по реформированию бланков форм бухгалтерской отчетности.

Согласно предлагаемому проекту приказа будут утверждены новые бланки форм бухгалтерской отчетности: бухгалтерского баланса (форма №1), отчета о прибылях и убытках (форма №2), отчета об изменениях капитала (форма №3) и отчета о движении денежных средств (форма №4).

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках, которые ранее расшифровывались соответствующими справками, теперь должны оформляться в табличной или текстовой форме по устанавливаемым образцам.

Что касается самих форм бухгалтерской отчетности, то организации, как и прежде, могут самостоятельно разрабатывать их содержание, используя как основание формы, утверждаемые данным приказом.

Для предоставления в органы государственной статистики во всех формах отчетности включена графа "Код" для соответствующего показателя. Обновленные коды статей приводятся в приложении к проекту приказа.

Форма №6 "Отчет о целевом использовании полученных средств" включается в состав бухгалтерской отчетности общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг). Прочие организации могут применять указанную форму при оформлении соответствующих пояснений к бухгалтерскому балансу и отчету о прибылях и убытках.

Что касается состава и объемов представляемой бухгалтерской отчетности, то ранее, согласно Приказу Минфина РФ от 22.07.2003г. №67н, действовали следующие правила:

субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности, могли представлять отчетность по группам статей форм №1 (бухгалтерский баланс) и №2 (отчет о прибылях и убытках) без расшифровки по отдельным показателям, а также имели право не представлять формы №№3-5 (отчет об изменениях капитала, отчет о движении денежных средств и приложение к бухгалтерскому балансу), а также пояснительную записку;

субъекты малого предпринимательства, обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности, имели право не представлять в формы №№3-5 при отсутствии соответствующих данных;

некоммерческие организации также могли не формировать бухгалтерский баланс, отчет об изменениях капитала, отчет о движении денежных средств и приложение к бухгалтерскому балансу (формы №№3-5) при отсутствии соответствующих данных, однако им было рекомендовано включать в состав бухгалтерской отчетности отчет о целевом использовании полученных средств (форма №6);

общественные организации (объединения), не осуществляющие предпринимательскую деятельность и не имеющие кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), не предоставляли формы №№3-5 и пояснительную записку.

По новым правилам субъекты малого предпринимательства также могут предоставлять бухгалтерскую отчетность по упрощенной системе:

в бухгалтерский баланс и отчет о прибылях и убытках включаются показатели только по группам статей (без детализации по статьям);

в состав пояснений к бухгалтерскому балансу и отчету о прибылях и убытках не включаются отчет об изменениях капитала и отчет о движении денежных средств (формы №№3-4);

пояснения к бухгалтерскому балансу и отчету о прибылях и убытках приводятся в случае, когда без знания соответствующей информации заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

В проекте нового приказа также признаются утратившими силу:

Приказ Минфина РФ от 22.07.2003 г. №67н "О формах бухгалтерской отчетности организаций";

Приказ Минфина РФ от 31.12.2004 г. №135н "О внесении изменений в Указания о порядке составления и представления бухгалтерской отчетности";

пп. 7, 8 и 9 приказа Минфина РФ от 18.09. 2006 г. №115н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету".

Сравнительная таблица старых и новых форм бухгалтерской отчетности представлена ниже.

Действующие формы |

Новые формы |

Форма №1 - Бухгалтерский баланс |

Проект новой формы №1 - Бухгалтерский баланс |

Форма №2 - Отчет о прибылях и убытках |

Проект новой формы №2 - Отчет о прибылях и убытках |

Форма №3 - Отчет об изменениях капитала |

Проект новой формы №3 - Отчет об изменениях капитала |

Форма №4 - Отчет о движении денежных средств |

Проект новой формы №4 - Отчет о движении денежных средств |

Форма №6 - Отчет о целевом использовании полученных средств |

Проект новой формы №6 - Отчет о целевом использовании полученных средств |

Приложение к бухгалтерскому балансу |

Образцы форм пояснений к бухгалтерскому балансу и отчету о прибылях и убытках |

В целом по основным формам бухгалтерской отчетности можно сказать, что она стала более сжатой, менее подробной. Для мелких организаций это удобно, т.к. позволяет им вести учет в сокращенном объеме, использовать меньше хозяйственных операций, применять объединенные синтетические счета, что в целом упрощает учет. Плюсом является и то, что малым предприятиям можно использовать упрощенную систему формирования бухгалтерской отчетности. Что касается средних и крупных предприятий, то, по мнению заслуженного экономиста России И.Н. Ложникова (интервью сайту garant.ru), "подобные сокращения в разделах бухгалтерского баланса не могут обеспечить цельного представления об имущественном положении предприятия, то есть реализовать назначение баланса как формы бухгалтерской отчетности".