Бухгалтерская отчетность - это система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период Бухгалтерская отчетность состоит из образующих единое целое взаимосвязанных бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним. Бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также финансовых результатах ее деятельности. Наивысшим уровнем обобщения бухгалтерских данных является баланс с сопутствующими ему формами отчетности, в которых синтезированы показатели нижнего уровня. Отчетность представляет собой метод бухгалтерского учета, обобщающий систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. Бухгалтерская отчетность должна быть достоверной, полной и своевременной. Достоверной считается бухгалтерская отчетность, сформированная и составленная исходя из правил, установленных актами системы нормативного регулирования бухгалтерского учета в Российской Федерации. Чтобы отчетность была достоверной и обеспечивала получение реальных показателей для оценки деятельности предприятий, она должна удовлетворять ряду требований: • отражать полноту в учете за отчетный период (с 1 января до последнего числа отчетного периода) всех хозяйственных операций и результатов инвентаризации денежных средств, основных средств (фондов), материальных ценностей, расчетов и других статей баланса; • основываться на единой методологии, установленной Минфином и Госкомстатом РФ; • составляться по единым формам бухгалтерской отчетности, установленным для всех организаций данной отрасли; • своевременно предоставляться соответствующим органам; • иметь ясность и гласность; • обрабатываться при помощи средств автоматизации и механизации. Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Минфином и Госкомстатом РФ. Другие органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета, утверждают в пределах своей компетенции формы бухгалтерской отчетности и инструкции о порядке их заполнения, не противоречащие нормативным правовым актам Министерства финансов Российской Федерации. |

![]()

Бухгалтерская отчетность организации (кроме бюджетных и страховых организаций и банков) состоит из: • бухгалтерского баланса (ф. 1); • отчета о прибылях и убытках (ф. 2); • отчета об изменениях капитала (ф. З); • отчета о движении денежных средств (ф.4); • приложений к бухгалтерскому балансу (ф.5); Бухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату. Он раскрывает информацию об активах предприятия и источниках их образования (пассивах). Отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности организации за отчетный период. Отчет об изменениях капитала раскрывает информацию об увеличении и уменьшении уставного, резервного и других составляющих капитала хозяйственных товариществ и обществ. Отчет о движении денежных средств характеризует изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности. Он раскрывает данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации. Приложение к бухгалтерскому балансу и отчету о прибылях и убытках должно раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении. В бухгалтерскую отчетность должны включаться показатели, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Организация может представлять дополнительную информацию к бухгалтерской отчетности, если она будет полезной для заинтересованных лиц при принятии экономических решений. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно. По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному. Бухгалтерская отчетность составляется на русском языке в валюте Российской Федерации (рублях).

Содержание и формы бухгалтерского баланса, отчета о прибылях и убытках, других отчетов и приложений применяются последовательно от одного отчетного периода к другому. В бухгалтерской отчетности данные по числовым показателям приводятся минимум за два года — отчетный и предшествующий отчетному. При несопоставимости с данными за отчетный период они подлежат корректировке, исходя из правил, установленных нормативными актами. Данные, подвергшиеся корректировке, обязательно отражаются в пояснительной записке вместе с указанием причин, вызвавших эту корректировку. В бухгалтерской отчетности после ее утверждение возможно изменение данных, в которых были обнаружены искажения, но зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен правилами, установленными нормативными актами, недопустим. Организации по результатам своей хозяйственной деятельности составляют месячную, квартальную и годовую бухгалтерскую отчетность; месячная и квартальная бухгалтерская отчетность являются промежуточными. Отчетный год для всех организаций — с 1 января по 31 декабря календарного года включительно. Первый отчетный год для создаваемых организаций считается с даты их государственной регистрации по 31 декабря для организаций, созданных после 1 октября, — с даты государственной регистрации по 31 декабря следующего года включительно. Организации, за исключением бюджетных, в обязательном порядке представляют годовую и квартальную отчетность: участникам или собственникам их имущества; территориальным органам государственной статистики по месту их регистрации; другим органам исполнительной власти, банкам, финансовым органам налоговой инспекции и иным пользователям, на которые в соответствии с действующим законодательством Российской Федерации возложена проверка отдельных сторон деятельности организации и получение соответствующей отчетности. Государственные и муниципальные унитарные организации представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом. Организации обязаны представлять бухгалтерскую отчетность в указанные адреса бесплатно по одному экземпляру. Все они, за исключением бюджетных, представляют квартальную бухгалтерскую отчетность в течение 30-ти дней по окончании квартала, а годовую — в течение 90-ти дней по окончании года, если иное не предусмотрено законодательством Российской Федерации. Годовая бухгалтерская отчетность должна представляться не ранее 60-ти дней после окончания отчетного года. Годовая и квартальная бухгалтерская отчетность до представления в вышеуказанные адреса рассматривается и утверждается в порядке, установленном учредительными документами. При наличии технических возможностей бухгалтерская отчетность может быть представлена на дискете или ином машинном носителе отчетной информации. Бюджетные организации представляют месячную, квартальную и годовую бухгалтерскую отчетность вышестоящему органу в установленные им сроки. Датой представления бухгалтерской отчетности для одногородней организации считается день фактической передачи ее по принадлежности, а для иногородней — дата ее почтового отправления. Когда дата представления отчетности совпадает с выходным (нерабочим) днем, срок представления отчетности переносится на следующий за ним первый рабочий день. Организации публикуют бухгалтерскую отчетность и итоговую часть аудиторского заключения, если это предусмотрено законодательством России. Публикация производится не позднее 1 июня года, следующего за отчетным, в газетах, журналах либо путем распространения среди пользователей брошюр, буклетов и других изданий. Организации, включая дочерние и зависимые общества (если таковые имеются), составляют сводную бухгалтерскую отчетность в порядке, устанавливаемом Минфином РФ, которая подписывается руководителем и главным бухгалтером. |

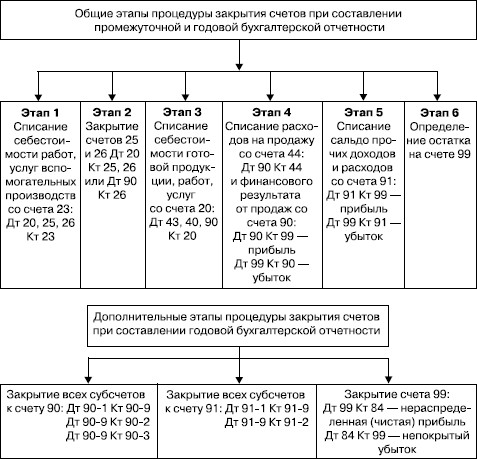

Составлению промежуточной и годовой бухгалтерской отчетности предшествует процедура закрытия счетов, причем при формировании годовой отчетности она является более сложной. Условно весь этот процесс можно разбить на этапы, представленные на рис. 3.1.

В течение отчетного месяца на счетах 20 «Основное производство» и 23 «Вспомогательные производства» собираются прямые затраты, связанные с изготовлением конкретных видов продукции, выполнением работ, оказанием услуг. Косвенные расходы, связанные с обслуживанием производства и управлением, учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Собранные по дебету счета 25 расходы в конце месяца полностью списываются на счет 20, то есть остатка на счете 25 не должно быть. Собранные по дебету счета 26 расходы в конце месяца полностью списываются в зависимости от учетной политики на счет 20 или на счет 90 «Продажи».

Рис. 3.1. Процедура закрытия счетов перед составлением отчетности

В конце месяца по данным счета 20 исчисляют фактическую себестоимость готовой продукции, работ, услуг:

Незавершенное производство на начало месяца + Затраты за месяц – Незавершенное производство на конец месяца – Стоимость возвратных отходов – Себестоимость окончательного брака.

В зависимости от выбранного в учетной политике варианта учета готовой продукции фактическая себестоимость списывается с кредита счета 20 или в дебет счета 40 «Выпуск продукции (работ, услуг)» (при учете продукции по нормативной (плановой) себестоимости) или в дебет счета 43 «Готовая продукция» (при учете продукции по фактической себестоимости).

Информация о выручке от продаж по обычным видам деятельности накапливается на счете 90 «Продажи». В конце каждого месяца на счете 90 выявляется финансовый результат от продажи товаров, продукции, работ, услуг. По окончании отчетного года (31 декабря) все субсчета, открытые к счету 90, закрываются внутренними записями на субсчет 90-9.

На счете 91 «Прочие доходы и расходы» обобщается информация о прочих доходах и расходах (операционных и внереализационных). В конце каждого месяца на счете 91 выявляется финансовый результат – сальдо прочих доходов и расходов. По окончании отчетного года (31 декабря) все субсчета, открытые к счету 91, закрываются внутренними записями на субсчет 91-9.

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году предназначен счет 99 «Прибыли и убытки». Записи на нем ведутся накопительно в течение года путем списания соответствующих сумм со счетов 90 и 91. Непосредственно на счете 99 отражаются чрезвычайные доходы и расходы, а также суммы налога на прибыль и экономических санкций за нарушение налогового законодательства.

В конце отчетного года (31 декабря) при составлении годовой бухгалтерской отчетности счет 99 закрывается. Процесс закрытия счета 99 и списания выявленной чистой прибыли получил название реформации баланса. Заключительной записью декабря сумма чистой прибыли (непокрытого убытка) отчетного года переносится со счета 99 на счет 84 «Нераспределенная прибыль (непокрытый убыток)», то есть на первое число следующего за отчетным года остатка по счету 99 быть не должно.

Для обобщения и сверки данных на счетах бухгалтерского учета составляется оборотная ведомость, которая является основанием для формирования баланса, отчета о прибылях и убытках и других форм отчетности.

Содержание и порядок составления бухгалтерского баланса

4.1. Назначение и строение баланса в российской и международной практике

Бухгалтерский баланс – это способ экономической группировки и обобщения информации об имуществе предприятия и источниках его образования в денежной оценке на определенную дату. Баланс дает количественную и качественную характеристику всех видов имущества предприятия и отражает источники его формирования.

Строение баланса основывается на принципе двойственности, уравнение которой можно записать в следующем виде:

Активы = Собственный капитал + Обязательства.

Активы – это экономические ресурсы, контроль над которыми организация получила в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Активы имеют три характерных признака:

• к ним относятся экономические ресурсы, полученные в результате операций за прошлый год;

• их должна контролировать организация;

• они могут быть оценены достаточно объективно.

Под экономическими ресурсами понимаются такие, которые способны приносить в будущем прибыль организации. Это возможно при следующих условиях:

• если это денежные средства или они могут быть обращены в деньги;

• если они представлены имуществом, которое может быть продано;

• если ожидается, что их можно использовать в будущем в хозяйственной деятельности.

Капитал – это вложения собственников и прибыль, накопленная за все время деятельности организации. Эти средства отражаются в балансе в обобщенном виде, без указаний, на какие цели они были использованы. Размещение финансовых источников представлено различными статьями актива баланса.

Обязательства – это существующая на отчетную дату задолженность организации, которая образовалась вследствие ведения хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Эти обязательства возникают в результате прошлых операций. Обязательства означают требования кредиторов на активы, поскольку погашение задолженности должно привести к оттоку денежных, материальных или нематериальных ресурсов организации.

Общая идея применения балансового метода состоит в выравнивании суммарного значения показателей, записанных в левой и правой сторонах уравнения.

По внешнему виду баланс представляет собой таблицу, состоящую из двух частей: в первой ее части отражается имущество по составу и размещению (актив баланса). В правой части отражаются источники формирования этого имущества (пассив баланса). Всегда соблюдается равенство сумм актива и пассива баланса: А = П.

Формы бухгалтерской отчетности имеют рекомендательный характер. Это означает, что организация вправе внести в них изменения либо разработать собственные формы бухгалтерской отчетности с соблюдением требований, установленных Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99.

При разработке и формировании форм бухгалтерской отчетности организации не вправе изменять принципы построения этих форм. Должны быть сохранены коды итоговых строк и коды строк разделов и групп статей баланса в том виде, в котором они приведены в образце.

Организации имеют право самостоятельно определять перечень показателей в формах бухгалтерской отчетности, исходя из отраслевой принадлежности, видов деятельности и размеров предприятия. Но это не должно противоречить общим требованиям, предъявляемым к бухгалтерской отчетности и другим условиям, влияющим на раскрытие достоверной и полной информации о финансовом состоянии предприятия. Структура российского баланса приведена ( см. бух баланс)

При составлении баланса должны соблюдаться определенные требования:

1. Не допускается зачет между статьями актива и пассива, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

2. Амортизируемые виды имущества (нематериальные активы, основные средства, доходные вложения в материальные ценности) отражаются в балансе по остаточной стоимости.

3. Активы и обязательства делятся в зависимости от сроков их обращения (погашения) на долгосрочные и краткосрочные.

4. Если какой-либо показатель необходимо вычесть, то его отражают в круглых скобках.

5. При формировании оценочных резервов (под снижение стоимости материальных ценностей, под обесценение финансовых вложений, по сомнительным долгам) их суммы вычитаются из стоимости тех активов, в отношении которых были сформированы соответствующие резервы.