4. Виробнича функція Кобба – Дугласа

Ряд економічних показників моделюється за допомогою функції, що є композицією перерахованих функцій, що дозволяє також звести їх до лінійних. Найчастіше дана модель використовується при аналізі виробничих функцій.

Нехай Y - обсяг виробленої продукції, F - фінансові витрати, L - вартість робочої сили. Функцію Y = ậ0 F ậ1 L ậ2, 0 < ậ1 <1, 0 < ậ2 <1 (10) називають виробничою функцією Кобба - Дугласа. У загальному вигляді права частина рівності може містити більшу кількість факторів.

Дана функція шляхом логарифмування (ln еаt = аt) зводиться до лог-лінійної моделі. Значення статистичних оцінок параметрів ậ0, ậ1, ậ2 функції одержимо шляхом логарифмування

ln Y = ln ậ0 + ậ1 lnF + ậ2 lnL + и (11)

Тут ậ1, ậ2 - еластичності випуску за витратами капіталу й праці відповідно. Сума цих коефіцієнтів є таким важливим економічним показником, як віддача від масштабу:

при ậ1 + ậ2 = 1 говорять про постійну віддачу від масштабу (у скільки разів збільшуються витрати ресурсів, у стільки ж раз збільшується випуск);

при ậ1 + ậ2 < 1 має місце спадна віддача від масштабу (збільшення об'єму випуску менше збільшення витрат ресурсів);

при ậ1 + ậ2 > 1 — зростаюча віддача від масштабу (збільшення об'єму випуску більше збільшення витрат ресурсів).

Завдання №2 на самостійну роботу

Припустимо, що між показником Y і одним із факторів X ( ЗАВДАННЯ №1 для СР ) існує лінійна або нелінійна залежність.

а) Побудуйте кореляційне поле й висуньте припущення про формулу залежності між розглянутими показниками.

б) Оцініть коефіцієнти лінійної регресії Y = â0 + â1 Х1 + û.

в) Оцініть коефіцієнти квадратичної регресії Y = â0 + â1 Х1+â 2 Х 2+ û.

г) Знайти

оцінки параметрів показникової регресії

![]() .

.

д)

Із надійністю

![]() = 0,95 зробити висновок про адекватність

прийнятої стохастичної залежності, про

значущість оцінок параметрів моделі.

= 0,95 зробити висновок про адекватність

прийнятої стохастичної залежності, про

значущість оцінок параметрів моделі.

е) Оцініть якість побудованих регресії. Яку з моделей ви оберете для використання – розрахунку прогнозу ?

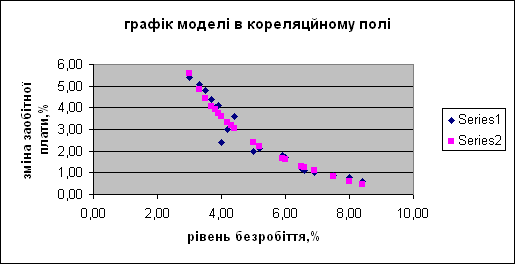

Приклад. Досліджується залежність між зміною заробітної плати Y (%) від рівня безробіття X (%) на основі вибіркових даних, наведених у таблиці.

1) визначити вид функціональної залежності yi = f(xi)

2) знайти статистичні оцінки для параметрів визначеної залежності;

3) обчислити R2, R.

|

x |

Z =1/x |

y |

y м |

е |

|

|

8,40 |

0,12 |

0,60 |

0,47 |

0,13 |

|

|

8,00 |

0,13 |

0,80 |

0,61 |

0,19 |

|

|

7,50 |

0,13 |

0,90 |

0,81 |

0,09 |

|

|

6,90 |

0,14 |

1,00 |

1,09 |

-0,09 |

|

|

6,60 |

0,15 |

1,10 |

1,24 |

-0,14 |

|

|

6,50 |

0,15 |

1,20 |

1,30 |

-0,10 |

|

|

6,00 |

0,17 |

1,70 |

1,61 |

0,09 |

|

|

5,90 |

0,17 |

1,80 |

1,67 |

0,13 |

|

|

5,00 |

0,20 |

2,00 |

2,40 |

-0,40 |

|

|

5,20 |

0,19 |

2,10 |

2,22 |

-0,12 |

|

|

4,00 |

0,25 |

2,40 |

3,60 |

-1,20 |

|

|

4,20 |

0,24 |

3,00 |

3,31 |

-0,31 |

|

|

4,30 |

0,23 |

3,20 |

3,18 |

0,02 |

|

|

4,40 |

0,23 |

3,60 |

3,05 |

0,55 |

|

|

3,80 |

0,26 |

4,00 |

3,91 |

0,09 |

|

|

3,90 |

0,26 |

4,10 |

3,75 |

0,35 |

|

|

3,70 |

0,27 |

4,40 |

4,08 |

0,32 |

|

|

3,50 |

0,29 |

4,80 |

4,45 |

0,35 |

|

|

3,30 |

0,30 |

5,10 |

4,86 |

0,24 |

|

|

3,00 |

0,33 |

5,40 |

5,59 |

-0,19 |

|

|

|

|

|

|

0,00 |

сума |

|

ЛІНІЙН |

23,89 |

-2,38 |

|

|

|

|

|

1,36 |

0,30 |

|

|

|

|

|

0,95 |

0,38 |

|

|

|

|

|

309,39 |

18,00 |

|

|

|

|

|

44,25 |

2,57 |

|

|

|

1.

Знайдемо оцінки параметрів

ậ0

та ậ1

для моделі Ŷ

= ậ0

+ ậ1

·![]() + û

за МНК

+ û

за МНК

Таким чином, можемо записати наступну емпіричну модель: Ŷ = -2,38 + 23,89· + û.

2. Графік залежності між результативним та пояснювальним фактором, побудований за розрахованою моделлю, представлено на рис.

3. Коефіцієнт детермінації R2 =0,95.

.