6.4. Анализ безубыточности производства и продажи продукции

Хозяйственная деятельность любого предприятия направлена на получение прибыли. Убыточное предприятие в рыночной экономике – это аномальное явление. Обязательное условие получения прибыли – такая работа предприятия, результатом которой является превышение выручки от реализации продукции (работ, услуг) над затратами.

Безубыточность – это такое состояние хозяйственной деятельности, при котором предприятие не имеет ни прибыли, ни убытков.

Точка безубыточности (критический объём производства) – это такой объём реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объём выпуска продукции, при котором прибыль равна нулю.

Для расчёта точки безубыточности используется следующее соотношение, основанное на балансе выручки:

Выручка = Переменные затраты + Постоянные затраты + Прибыль.

Используя приведенную

выше информацию о составе затрат и цене

единицы продукции (![]() ),

рассчитывается точка безубыточности

(критический объём реализации)

),

рассчитывается точка безубыточности

(критический объём реализации)

![]() ,

(6.11)

,

(6.11)

где

![]() - постоянные расходы на весь выпуск

продукции;

- постоянные расходы на весь выпуск

продукции;

![]() - переменные расходы

на единицу продукции.

- переменные расходы

на единицу продукции.

При помощи данной формулы можно определить критический объём реализации в натуральных показателях. То же самое, но в стоимостном выражении характеризует порог рентабельности:

![]() (6.12)

(6.12)

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но ещё не получает и прибыли.

Чем выше разность между фактическим объёмом производства и критическим, тем выше «финансовая прочность» предприятия, а, следовательно, и его финансовая устойчивость. Запас финансовой прочности – это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей

![]() ,

(6.13)

,

(6.13)

где

![]() - выручка от реализации, грн.

- выручка от реализации, грн.

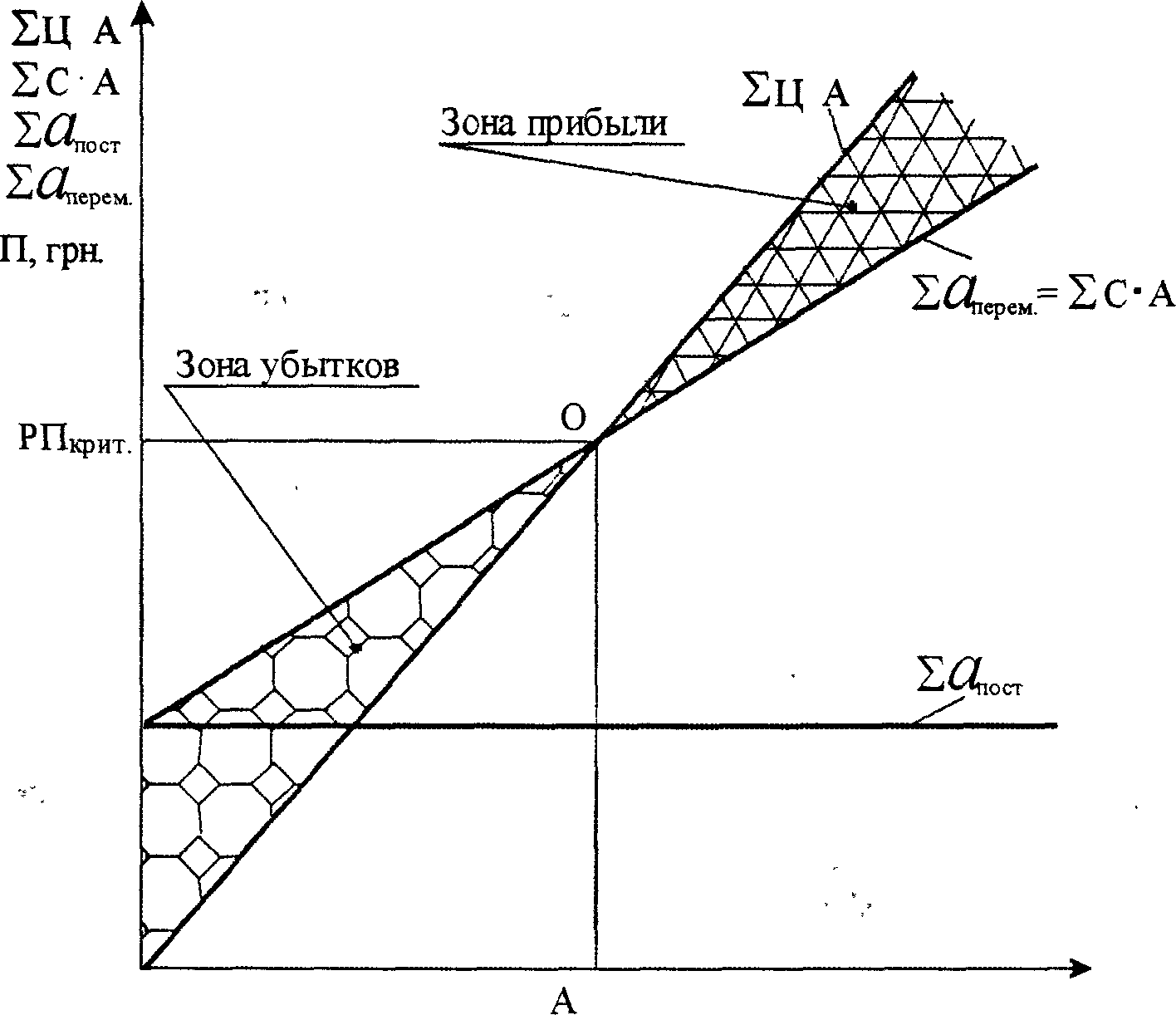

Анализ безубыточности можно выполнить при помощи графика безубыточности (рис. 6.1).

Рисунок 6.1 – График безубыточности

По форме график безубыточности – это схема, показывающая влияние на прибыль объёмов производства, цены и себестоимости продукции с распределением последней на переменные и постоянные расходы.

При помощи графика определяется точка безубыточности О. Точка безубыточности соответствует критическому объёму производства и продажи в натуральном выражении (на горизонтальной оси) и критической выручке (на вертикальной). В точке безубыточности пересекаются прямые линии выручки и себестоимости продукции, а прибыль равна нулю.

На величину критического объёма реализации и порога рентабельности оказывают влияние изменение суммы постоянных расходов, величина средних переменных затрат и уровень цены. Так, предприятие с малой долей постоянных расходов может производить относительно меньше продукции, чем предприятие с большей долей постоянных расходов, чтобы обеспечить безубыточность и безопасность своего производства. Запас финансовой прочности у такого предприятия выше, чем у предприятия с большей долей постоянных расходов.

Финансовые результаты предприятия с низким уровнем постоянных расходов в меньшей степени зависят от изменения физического объёма производства. Предприятие с высокой долей постоянных расходов должно в большей мере опасаться снижения объёма производства.