Запитання та завдання

Визначте сутність понять “державні витрати”, “видатки бюджету” та “витрати бюджету”. Наведіть їх порівняльну характеристику.

Які принципи покладені в основу формування системи державних видатків?

Назвіть форми фінансування державних витрат.

Охарактеризуйте кошторисний метод фінансування витрат.

Які Ви знаєте принципи фінансування державних витрат.

У чому полягають особливості бюджетного фінансування інвестицій?

Порівняйте поняття "бюджетний кредит" і "бюджетна позика".

Як можна класифікувати державні витрати?

Назвіть традиційні групи витрат Державного бюджету та охарактеризуйте їх.

Що таке продуктивні і непродуктивні державні витрати?

Дайте характеристику місцевим видаткам.

Назвіть видатки місцевих бюджетів, які враховуються при визначенні обсягу міжбюджетних трансфертів.

Перерахуйте видатки місцевих бюджетів, які не враховуються при визначенні обсягу міжбюджетних трансфертів.

Рекомендована література: 2, 3, 5, 8, 10, 14, 17, 18, 23, 30, 48, 49, 53, 54, 62–64, 68, 7–71, 73, 85, 87

ЗМІСТОВИЙ МОДУЛЬ 3

БЮДЖЕТНЕ ФІНАНСУВАННЯ І КАСОВЕ ВИКОНАННЯ БЮДЖЕТУ

РОЗДІЛ 8.

ВИДАТКИ БЮДЖЕТУ НА ЕКОНОМІЧНУ ДІЯЛЬНІСТЬ ДЕРЖАВИ І НАУКУ

8.1. Видатки держави на розвиток економіки.

8.2. Необхідність і склад видатків на науку.

Основні терміни та поняття

Видатки бюджету. Інвестиційна політика. Інноваційна діяльність. Позика державна. Пряме фінансування. Непряме фінансування.

8.1. Видатки держави на розвиток економіки

На сучасному етапі підтримка економічного розвитку в країні шляхом фінансування пріоритетних галузей є одним із завдань держави. Економічної підтримки потребують підприємства, які внаслідок історичних, економічних чи інших причин є неконкурентоспроможними, однак відіграють значну суспільну роль.

Видатки на розвиток економіки України посідають важливе місце серед бюджетних видатків, але протягом 1992 – 2002 рр. їх частка зменшилась з 18,7 % ВВП до 3,2 %. Це пояснюється, з одного боку, формуванням ринкових відносин у державі, що передбачає організацію фінансів підприємств на принципах самофінансування, самоокупності, відповідальності, а з іншого боку – скороченням обсягів фінансових ресурсів у державі.

Однак, починаючи з 2003 р., частка видатків на розвиток економіки у ВВП і Зведеному бюджеті збільшилась, що зумовлено стабілізацією економічної ситуації і підвищенням уваги з боку уряду до проблем економічного розвитку України. (табл. 8.1).

Таблиця 8.1. Динаміка видатків Зведеного бюджету на розвиток економіки у 2001 – 2006 рр., %

Показники |

2001 р. |

2002 р. |

2003 р. |

2004 р. |

2005 р. |

2006 р. |

2007 р. |

Частка видатків на розвиток економіки у ВВП |

3,5 |

3,2 |

4,6 |

5,4 |

4,3 |

5,0 |

40523,4 |

Частка видатків на розвиток економіки у загальних видатках |

13,3 |

12,0 |

16,1 |

18,2 |

13,5 |

15,6 |

17,8 |

Зазначимо, що державна фінансова підтримка окремих галузей економіки є доцільною і виправданою. Необхідність державної підтримки розвитку економіки в ринкових умовах зумовлена наявністю нерентабельних або малорентабельних галузей, які стратегічно важливі для країни. Наприклад, не підтримуючи сільськогосподарське виробництво, енергетичний і паливний комплекси, неможливо забезпечити стабільне економічне зростання.

В Україні є потреба підтримувати розвиток економіки, оскільки після проголошення незалежності держави постало питання про створення власної економіки, яка б мала замкнуте виробництво й орієнтувалася на потреби внутрішніх споживачів і країни в цілому. Вирішення цього завдання було ускладнене порушенням виробничих і торговельних зв’язків з країнами колишнього СРСР і браком на території держави всіх необхідних сировинних, паливно-енергетичних, фінансових ресурсів.

Таким чином, необхідність у державному фінансуванні розвитку економіки існує в будь-яких умовах, але обсяги такого фінансування мають бути оптимальними й обґрунтованими на кожен конкретний момент часу.

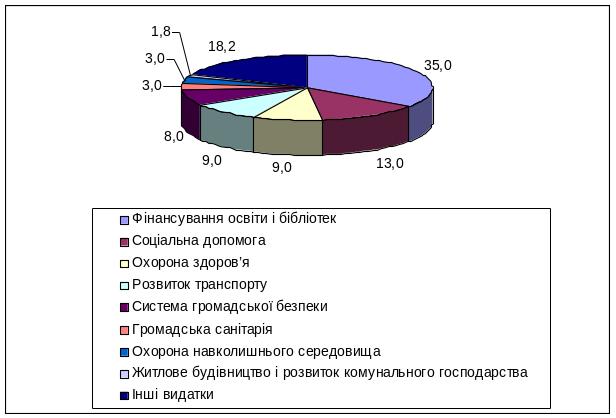

З досвіду, наприклад США (рис. 8.1), відомо, що обсяги видатків на розвиток економіки незначні і їх частка становить близько 20 %.

Рис. 8.1. Структура видатків федерального бюджету США

До складу видатків на розвиток економіки належать бюджетні кошти, що надаються міністерствам, відомствам і підприємствам на здійснення видатків з розширення виробництва, забезпечення простого відтворення тощо. При цьому частина бюджетних коштів спрямовується пріоритетним галузям економіки, до яких належать паливна промисловість, енергетика, сільське господарство, транспорт.

Відповідно до бюджетної класифікації до витрат на розвиток економіки входять такі види витрат:

промисловість і енергетика;

будівництво;

сільське господарство, лісове господарство, рибальство і мисливство;

транспорт, дорожнє господарство, зв'язок, телекомунікації та інформатика;

інші послуги, пов’язані з економічною діяльністю.

Вагоме значення для розвитку економіки мають видатки на фінансування капітальних вкладень. Бюджетне фінансування поширюється на капітальні вкладення, що здійснюються в державному секторі економіки.

Видатки на фінансування капітальних вкладень здійснюються з бюджету розвитку відповідних бюджетів у межах затверджених сум через розпорядників коштів у міру надходження доходів. За умов невиконання дохідної частини відповідного бюджету видатки на капітальні вкладення фінансуються за залишковим принципом.

Приватні інвестиції спрямовуються в ті галузі виробництва, які мають високий прибуток, або є гарантія, що впровадження в них новітніх технологій дасть змогу одержати високі прибутки. Державні інвестиції надають, як правило, на пріоритетні напрями розвитку виробництва через бюджет чи довготермінові кредити.

Державне регулювання інвестиційної діяльності здійснюється з метою реалізації економічної та науково-технічної політики. Сутність державного регулювання інвестиційної діяльності полягає в таких напрямах:

управлінні державними інвестиціями;

регулюванні умов інвестиційної діяльності;

контролі за її здійсненням усіма інвесторами та учасниками інвестиційної діяльності.

Крім того, особливе місце серед видатків на розвиток економіки посідають виплати різних видів дотацій підприємствам, здебільшого державної форми власності.

У видатках бюджету є чимало видатків, які дуже важко класифікувати за відповідними галузями економіки, оскільки вони мають загальний характер і кілька джерел фінансування. Насаамперед, це витрати на охорону навколишнього природного середовища. Вони фінансуються як з бюджету, так і за рахунок коштів підприємницьких структур. З бюджету фінансуються заходи загальнодержавного характеру: видатки на створення державної системи екологічного моніторингу, утримання природоохоронних органів, видання законодавчих та інших нормативних документів.

Все більше уваги приділяється розвитку сільськогосподарських підприємств і об'єднань у державі. Особливу роль відіграє фінансування сільськогосподарського виробництва, поліпшення земельних ресурсів, закупівля сільськогосподарської продукції і техніки, проведення досліджень і практичних розробок у галузі сільського господарства тощо.

Джерела фінансової підтримки економічних суб’єктів з боку держави зображено на рис. 8.2.

Рис. 8.2. Джерела фінансової підтримки суб’єктів господарювання

Фінансова підтримка надається на затверджені проекти використання коштів, бізнес-плани і проекти санації підприємств.

Державна підтримка економічних суб'єктів може здійснюватися у формах безпосередньої (спрямована на збільшення фінансових ресурсів у суб'єктів господарювання) та опосередкованої фінансової підтримки (надається з метою зменшення потреб у фінансових ресурсах).

Безпосередня фінансова підтримка має дві форми вияву: пряме та непряме фінансування.

Пряме фінансування передбачає виділення коштів з різних фінансових джерел у вигляді субсидій, дотацій, трансфертів, позик тощо.

При непрямому фінансуванні надається фінансова допомога у вигляді різних пільг.

Державні органи визначають підприємства й установи (переважно державного сектору), котрі потребують фінансової підтримки. Головні критерії відбору підприємств для надання фінансової підтримки такі:

потенційна прибутковість;

кваліфікованість управлінського персоналу;

наявність ринків збуту на продукцію підприємства в Україні та за її межами;

конкурентоспроможність продукції підприємства;

фінансовий стан підприємства у поточному періоді та на перспективу;

відповідність продукції, що випускає підприємство, до державних пріоритетів.

Надання фінансової підтримки на безповоротній основі передбачається тільки у таких випадках:

коли збитки, завдані підприємству внаслідок стихійних лих, перевищують суми відшкодувань, передбачених чинним законодавством про обов'язкове страхування;

для відшкодування збитків конкретним підприємствам, коли чинним законодавством встановлено умови господарювання, за якими не забезпечується відшкодування витрат на виробництво продукції (робіт, послуг), що може призвести до їх банкрутства;

для фінансування витрат на відновлення платоспроможності окремих підприємств, діяльність яких пов'язана із надзвичайними суспільними інтересами.

Поряд із безоплатним бюджетним фінансуванням сьогодні почало розвиватись кредитування підприємств шляхом надання бюджетних позик.

Позика державна – форма залучення коштів до Державного бюджету на основі кредиту, коли держава є головним чином боржником (позичальником). Розрізняють внутрішні та зовнішні позики. Заборгованість за державною позикою зараховують до суми загального державного боргу країни.

Фінансову підтримку у вигляді бюджетної позики надає Міністерство фінансів України на договірній основі.

Умовами договору щодо отримання бюджетної позики мають передбачатись зобов'язання сторін стосовно обсягів, термінів надання позики, її цільового використання, заходи щодо забезпечення її своєчасного повернення, відповідальність сторін за порушення умов цього договору, а також обсяги і порядок сплати відсотків за використання бюджетних позик.

Джерелами фінансової підтримки можуть бути кредити Національного банку та кредитні ресурси, самостійно залучені комерційними банками.

Кредитування підприємств і організацій здійснюється через уповноважені комерційні банки, які визначає Кабінет Міністрів України за погодженням з Національним банком України.

Надання фінансової підтримки не поширюється на ті підприємства, яким згідно з програмою економічного і соціального розвитку і Державним бюджетом України на відповідний рік передбачені асигнування на фінансування капітальних вкладень, заходів, що пов'язані з конверсією, та ін.

Однією з поширених форм фінансової підтримки з боку держави є надання різних податкових пільг:

звільнення від податків галузей економіки або окремих підприємств;

надання відстрочок і розстрочок зі сплати податків і обов'язкових платежів до бюджету;

списання і реструктуризація податкової заборгованості;

використання спеціальних режимів оподаткування.

За економічною сутністю податкові пільги – це система внутрішнього перерозподілу фінансових ресурсів між окремими суб'єктами оподаткування. Надання пільг є формою державного регулювання економічного і соціального розвитку, стимулювання пріоритетних галузей економіки і зменшення обсягів шкідливих виробництв.

Податкові пільги є в кожній країні світу, вони об'єктивно необхідні. Але держава має обґрунтовувати і встановлювати законодавчо такі обсяги пільг, які б дали змогу підприємствам розвиватись швидшими темпами, не зменшуючи при цьому дохідної бази бюджету.

В економічному житті держави трапляються випадки, коли для підтримки окремих виробництв доцільніше знизити обсяг сплачуваних податків, ніж покривати збитки і здійснювати виплати з бюджету на соціальні цілі. Можна стверджувати, що виплати дотацій збитковим підприємствам можуть бути значно більшими, ніж втрати бюджету у зв'язку з наданням пільг за податками.

З іншого боку, податкові пільги можуть стимулювати підприємства зміцнювати свій фінансовий стан, оновлювати виробництво, підвищувати конкурентоспроможність власної продукції.

Негативним аспектом пільгового оподаткування є порушення принципу нейтральності оподаткування і, що найважливіше – його справедливості. Надання значних пільг окремим групам платників зумовлює неможливість зниження податкового навантаження в цілому. Крім того, надання пільг сприяє зростанню тіньового сектору економіки, оскільки викликає бажання платників податків, котрі не мають пільг, уникнути оподаткування. Загалом надання пільг є порушенням ринкового механізму розподілу ресурсів. Наприклад, надання пільг при створенні вільних економічних зон і брак позитивного ефекту від їх впровадження.

Слід звернути увагу на те, що протягом чотирьох років обсяги пільг в Україні зросли більше ніж вдвічі. При чому в цілому по країні обсяги пільг зростали швидшими темпами, ніж обсяги надходжень, що свідчить про низьку ефективність такого механізму фінансової підтримки в нашій державі.

Ще однією з форм бюджетного фінансування розвитку економіки є бюджетні інвестиції. Формування раціональної державної інвестиційної політики - це важлива передумова ефективного використання бюджетних коштів при фінансуванні економіки, економічного зростання, стабілізації фінансової системи держави.

Інвестиційна політика спрямована на визначення найпріоритетніших напрямів капітальних вкладень, від яких залежатиме підвищення ефективності економіки.

Планування та реалізація державних інвестицій здійснюється за допомогою інвестиційного проектування. Одна з головних форм реалізації бюджетних інвестицій – державні капітальні вкладення, які є сукупністю державних ресурсів, спрямованих на розширене відтворення основних фондів.

Отже, в державі за роки незалежності удосконалені форми і напрями бюджетного фінансування, що є основою економічної стабілізації. Однак надання фінансової підтримки для розвитку підприємств як державного, так і приватного секторів потребує законодавчого врегулювання і чіткого обґрунтування з метою забезпечення економічного зростання в країні.