Показатели эффективности производственных проектов.

Анализ эффективности проводится по ожидаемым конечным финансовым результатам капиталовложений. Т.е. по доходности для инвестора.

Для мелких фирм рассчитывать нет необходимости , можно пользоваться бухгалтерскими оценками.

Если речь идет о крупном производстве, то такие расчеты делать необходимо.

Если ожидаемая доходность проекта значительно превышает ставку за кредит, то такой проект очевидно выгоден и такие расчеты делать нет смысла. Выбор нужно делать на основе показателей экономической эффективности.

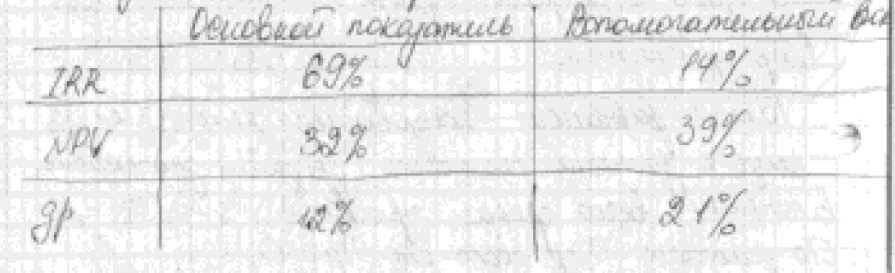

Рассмотрим эти показатели. При выборе проектов ставят вопрос о важности отдельных показателей. Были опрошены 108 компаний США:

Первым показателем является IRR (внутренняя норма доходности).

Вторым – NPV- чистый приведенный доход

Сначала мы отбираем те проекты, у которых высокая IRR и уже среди них отбираем по NPV

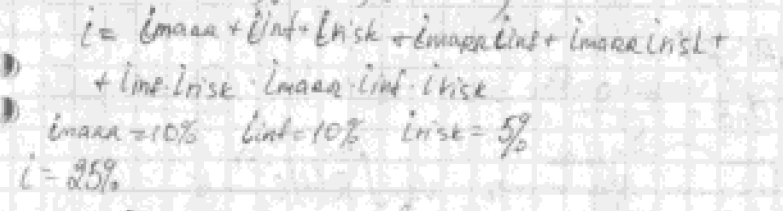

При дисконтировании используется %-ная ставка дисконтирования и от неё зависят результаты расчетов. Чем больше ставка, тем жестче оценивается проект, тем больше к нему требования.

Ориентиры для выбора %-ной ставки:

-доходность ценных бумаг

-усредненная ставка по кредиту

-другие

Минимальная ставка должна быть не меньше минимальной привлекательной ставки (оценивается по депозиту).

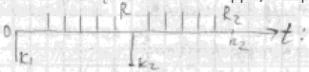

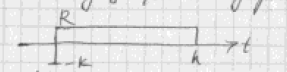

Оценка проектов по npv

R

– поступления

К – затраты

Страница 16 Пачкова

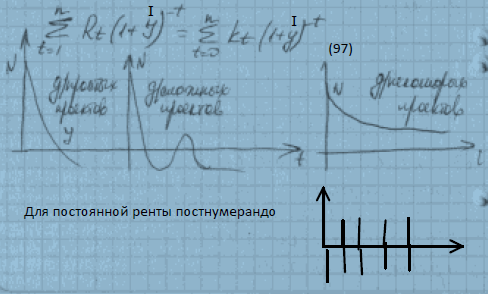

Постоянная рента (постнумерандо)

– коэффициент

приведения ренты

– коэффициент

приведения ренты

Для непрерывных потоков платежей

(90)

(90)

Для постоянной непрерывной ренты

-

Коэффициент приведения непрерывной

ренты (92)

-

Коэффициент приведения непрерывной

ренты (92)

– линейный

непрерывный поток

– линейный

непрерывный поток

– нелинейный

непрерывный поток

– нелинейный

непрерывный поток

Вывод:

Этот вывод делаем только для единовременных капиталовложений

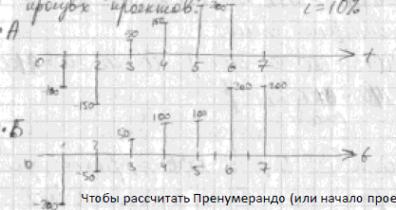

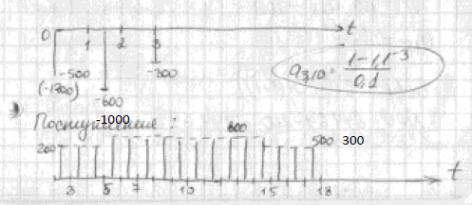

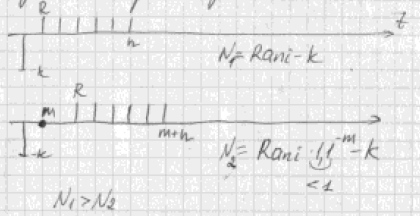

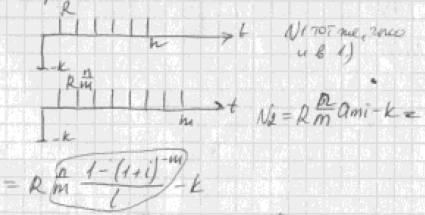

Задача 1: Сравнить по NPV 2 варианта производственных проектов i=10%:

Чтобы рассчитать пренумерандо (или начало проекта с нулевого момента) – умножим полученные значения на 1,1

Задача 2: i=10%. Поток платежей:

Бухгалтерский способ:

(200*3+600*10+500*3)-500-600-300=8100-1400=6700 млн.руб.

Страница 17-18 Рамазанова

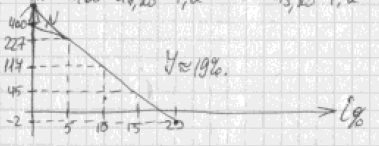

Задача

5: Капиталовложения

единовременны 400 млн. рублей. Поток

доходов непрерывный и увеличивается с

200 млн экспоненциально с дискретным

темпом роста 10%. Процентная непрерывная

ставка

Срок проекта 5 млн. рублей. Найти NPV.

Экспоненциальный рост:

=

=

Особенности чистого приведенного дохода

NPV зависит от момента начала отдачи и от срока проекта

NPV от срока проекта. Так же рассмотрим 2 проекта

Если

NPV зависит от %-й ставки, от i.

|

|

Задача 1. Рассмотреть в проекте Ф случай, когда начало отдачи смещено на 1 год (см. предыдущую тему, задачу 1)

Задача 2.

В проекте имеется поток платежей

Рассчитать NPV g/i=5,10,20%

I=5%

I=10%

I=15%

I=20%

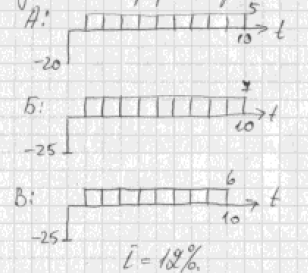

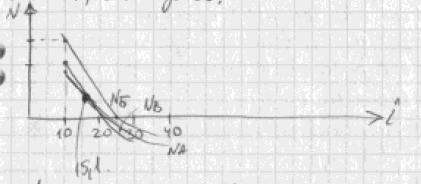

Задача 3. Проранжировать проекты по NPV.

Сравнить эти проекты при равных процентных ставках, от 0 до 35.

При

i<15,→

i>15,1,

→

Оценка проектов по внутренней норме доходности (IRR)

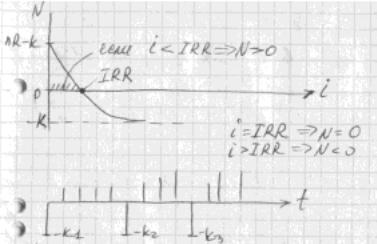

Это такая %-я ставка дисконтирования, при которой капитализация получаемого дохода равна сумме дисконтированных капиталовложений, т.е. капиталовложения окупаются, но не приносят прибыли.

Чем выше IRR, тем ниже рискованность вложений

i<IRR

i>IRR –проект убыточен

i=IRR → NPV=0, срок окупаемости =n

IRR является первым показателем, по которому оценивается проект.

Проекты, которые отвечают требованиям IRR, рассматривают в дальнейшем по другим показателям.

8% опрошенных компл-й устраивает IRR=5-10%

6%: 10-25%

19%: 25-80%

26%: 50-80%

23%: >80%

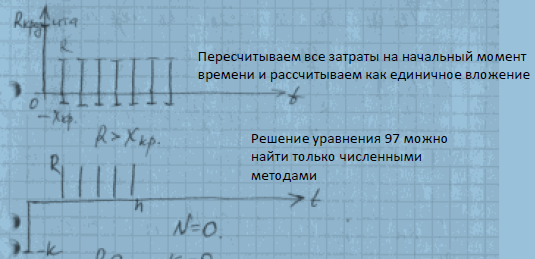

Простых формул для расчета IRR не существует.

Мы получим полином n-ой степени, решить который не представляется возможным.

IRR определяется либо методом нелинейной оптимизации, либо подбором.

-трансцендентное

уравнение, у которого нет аналитического

решения

-трансцендентное

уравнение, у которого нет аналитического

решения

Не учитывает масштабы проекта.

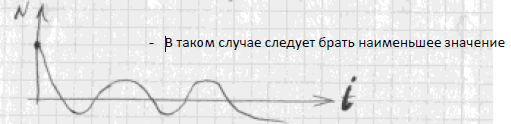

Иногда можно получить неоднозначное значение ВНД для сложных проектов

Её расчет затруднен отсутствием аналитических формул и требует численного решения