Тема 8. Облік запасів План самостійної роботи

Завдання обліку запасів. Облік малоцінних та швидко зношуваних предметів.

Інвентаризація запасів бюджетних установ.

Питання 1. Завдання обліку запасів. Облік малоцінних та швидкозношуваних предметів

Облік запасів виконує низку завдань щодо господарської діяльності бюджетних установ. До головних завдань обліку запасів належать:

правильне і своєчасне документальне оформлення операцій з надходження, руху та вибуття запасів;

контроль за збереженням та рухом запасів на складі;

контроль за раціональним використанням запасів і до триманням норм їх використання.

До одної з груп, на які поділяються запаси бюджетних установ, належать малоцінні та швидкозношувані предмети - це предмети, які використовуються не більше одного року або протягом нормального операційного циклу, якщо він триває більше одного року. Для них характерна багаторазова участь у використанні та збереження натуральної (речової) форми. До них належать:

знаряддя лову (трали, неводи, сіті тощо);

пилки, сучкорізи, троси для сплаву;

спеціальні інструменти та спеціальні пристосування для серійного й масового виробництва певних виробів або для виготовлення індивідуальних замовлень;

предмети виробничого призначення, обладнання, що сприяє охороні праці;

предмети технічного призначення, які не можуть бути віднесені до необоротних активів;

господарський інвентар - предмети конторського та господарського облаштування, столовий, кухонний та інший господарський інвентар, предмети протипожежного призначення; сценічно-постановочні засоби;

інші предмети, термін корисної експлуатації, яких не перевищує одного року (малоцінні та швидкозношувані предмети спеціального призначення).

Слід зазначити, що малоцінні та швидкозношувані предмети (МШП), як і інші види запасів, підлягають предметному обліку. Оприбуткування та вибуття МШП здійснюється в загальних щодо запасів порядку та первинних документах, таких як рахунки, накладні, товарно-транспортні накладні, вимоги, акти тощо. Поряд із визначеними формами також застосовуються типові форми первинного обліку МШП (наприклад, ф. № МШ-1 Відомість на поповнення (вилучення) постійного запасу інструментів (пристроїв)).

МШП, що їх передають в експлуатацію до структурних підрозділів, мають перебувати на зберіганні в осіб, відповідальних за правильну експлуатацію та збереження даних предметів. Матеріально відповідальні особи на місцях експлуатації здійснюють їх облік у книзі складського обліку запасів за найменуванням і кількістю.

Для обліку МШП призначено активний рахунок 22 "Малоцінні та швидкозношувані предмети", який поділяється на такі субрахунки першого та другого рівнів:

221 "Малоцінні та швидкозношувані предмети на складі та в експлуатації";

221/1 "Малоцінні та швидкозношувані предмети на складі";

221/2 "Малоцінні та швидкозношувані предмети в експлуатації";

222 "МШП спеціального призначення".

Для відображення вартості МШП, що належать установі, щодо характеристики джерел утворення активів, у Плані рахунків передбачено пасивний рахунок 41 "Фонд у малоцінних та швидкозношуваних предметах" (субрахунок 411 "Фонд у малоцінних та швидкозношуваних предметах за їх видами").

Аналітичний облік МШП ведеться за найменуванням предметів, їх кількістю, вартістю й матеріально відповідальними за них особами. При цьому потрібно зауважити, що склад реєстрів залежить від місцезнаходження МШП. Облік МШП, які перебувають на складі, здійснюється в картках чи книзі кількісно-сумового обліку запасів. Аналітичний облік МШП в експлуатації ведеться із застосуванням карток ф. № 3-396 або вкладених аркушах ф. № 402 до інвентаризаційного опису й порівняльної відомості. Рух МШП протягом року відображається у відповідних стовпцях вкладних аркушів з виділенням залишків на кінець кожного кварталу.

Синтетичний облік операцій щодо руху малоцінних і швидкозношуваних предметів ведеться в накопичувальній відомості про вибуття та переміщення МШП ф. № 439 - меморіальний ордер № 10. МШП відображаються в обліку та звітності за первісною вартістю.

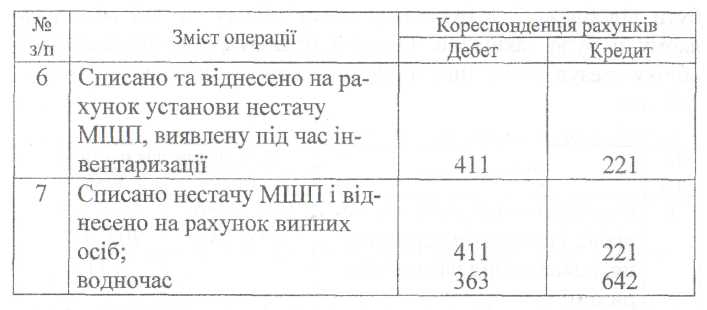

Насамкінець необхідно ознайомитися з основними бухгалтерськими проведеннями з обліку МШП, що нижче наведено у таблиці.

Питання 2. Інвентаризація запасів бюджетних установ

Бюджетні організації зобов'язані регулярно проводити інвентаризацію запасів з метою забезпечення достовірності облікових даних шляхом їх зіставлення з фактичною наявністю запасів. Інвентаризація запасів залежно від їхнього виду проводиться в такому порядку:

готових виробів, сировини, матеріалів, пального, кормів, фуражу та інших матеріалів - не менш як один раз на рік, але не раніше як 1 жовтня;

продуктів харчування, спирту — не менш як один раз на квартал;

медикаментів і перев'язувальних засобів - не менш як один раз на рік;

МШП - не менш як один раз на два роки в міністерствах, інших центральних органах виконавчої влади, місцевих державних адміністраціях, їхніх управліннях і не менш як один раз на рік в інших установах.

Процес інвентаризації можна представити так:

наказ керівника;

створення робочої інвентаризаційної комісії;

підготовка до інвентаризації;

проведення інвентаризації;

оформлення результатів інвентаризації;

регулювання інвентаризаційних різниць.

Слід знати зміст кожного етапу інвентаризаційного процесу.

Результатом інвентаризації може бути:

надлишки, якщо фактичні залишки перевищують облікові дані;

нестача, якщо облікові залишки перевищують фактичну наявність запасів;

повна відповідність фактичних залишків даним бухгалтерського обліку.

Виявлені під час інвентаризації розбіжності регулюються в такому порядку:

цінності, що виявлені в лишках, підлягають оприбуткуванню з подальшим з'ясуванням причин їх виникнення та винних осіб;

нестача матеріальних цінностей у межах установлених норм природного убутку списується за розпорядженням керівника установи за зменшення фінансування; за відсутності затверджених норм природного убутку всі нестачі розглядаються як нестачі понад норми;

взаємне зарахування лишків і нестач у результаті пересортування може бути дозволене тільки як виняток за один і той самий період для однієї і тієї самої особи щодо матеріальних цінностей одного і того самого найменування та в тотожних кількостях;

нестача матеріальних цінностей понад норми природного убутку, а також втрати від псування відносяться на винних осіб і стягуються з них відповідно до Порядку визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, затвердженого Наказом Кабінету Міністрів України від 22.01.96 № 116;

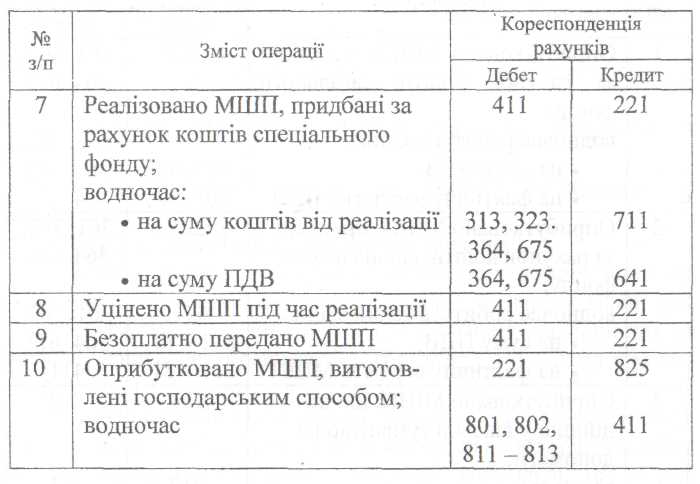

нестачі матеріальних цінностей понад норми природного убутку у випадках, коли конкретних винних осіб не встановлено, списуються з балансів на зменшення фінансування після перевірки справжньої відсутності винних осіб і вжиття необхідних заходів до недопущення свідків надалі. Потрібно з'ясувати, що результати інвентаризації мають бути відображені в бухгалтерському обліку за той місяць, в якому її було закінчено. Основні бухгалтерські проведення з обліку результатів інвентаризації запасів нижче наведено у таблиці.