15.4. Измерение финансового риска

Принятие решений в условиях риска основано на том, что каждой возможной ситуации развития событий может быть задана определенная вероятность его осуществления. Это позволяет взвесить каждое из конкретных значений эффективности по отдельным альтернативам на значение вероятности и получить на этой основе интегральный показатель уровня риска, соответствующий каждой из альтернатив принятия решений.

где R – ожидаемая эффективность возможных исходов; Ri – эффективность возможного исхода; pi – вероятность наступления i-го исхода.

Таким образом, ожидаемая эффективность возможных исходов понимается как средневзвешенная величина возможных значений эффективностей, вычисленная с учетом частоты наступления вероятных исходов. Сравнение этого интегрального показателя по отдельным альтернативам позволяет избрать для реализации ту из них, которая приводит к избранной цели (заданному показателю эффективности) с наименьшим уровнем риска.

Пример. Известно, что при вложении капитала в мероприятие А из 120 случаев доходность 12,5% годовых была получена в 48 случаях (вероятность - 0,4), доходность 20% годовых - в 42 случаях (вероятность – 0,35) и доходность 12% годовых - в 30 случаях (вероятность - 0,25).

Тогда ожидаемое значение доходности (RA) мероприятия А составит

RA= 12,5·0,40 + 20,0·0,35 + 12,0·0,25 = 15% годовых.

Аналогично было установлено, что при вложении капитала в мероприятие Б значение доходности (RБ) составило

RБ = 15,0·0,30 + 20,0·0,5 + 27,5·0,2 = 20% годовых.

Сравнивая две суммы ожидаемой доходности при вложении капитала в мероприятия А и Б, можно сделать вывод, что при вложении капитала в мероприятие А значение доходности колеблется от 12,5 до 20% годовых и ожидаемое значение доходности составляет 15% годовых; в мероприятие Б - величина получаемой доходности колеблется от 15 до 27,5% годовых и ожидаемое значение доходности равно 20% годовых.

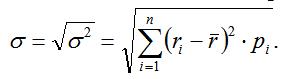

В общем случае риск относится к возможности наступления какого-либо неблагоприятного события, в нашем случае это отклонение исхода финансовой операции от его ожидаемого значения. Поэтому основой для измерения финансового риска является характеристика разброса возможных значений его исходов.

Мерой разброса возможных результатов эффективности относительно ее ожидаемого значения служить такой статистический показатель как дисперсия.

![]()

где σ2 – дисперсия эффективности; ri – эффективность финансовой операции за предыдущий период; r - ожидаемая эффективность; pi - вероятность наступления i-й эффективности; n – число возможных значений эффективностей.

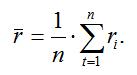

Ожидаемая эффективность (r) представляет собой средневзвешенную величину возможных значений эффективностей, вычисленную с учетом частоты наступления вероятности исходов, и рассчитывается по формуле:

![]()

где ri – эффективность за предыдущий период; pi - вероятность наступления i-й эффективности; n – число возможных значений эффективностей.

Дисперсия есть сумма квадратов отклонений эффективностей от среднего ожидаемого значения эффективности, взвешенная на вероятность появления каждого отклонения. Чем больше дисперсия, тем больше разброс эффективностей финансовой операции по сравнению с его ожидаемой эффективностью и тем выше финансовый риск.

Другим измерителем финансового риска часто выступает показатель среднеквадратичного отклонения, представляющий собой квадратный корень из дисперсии:

где σ – среднеквадратичное отклонение эффективности.

Преимущество среднеквадратичного отклонения перед дисперсией в том, что его размерность совпадает с размерностью показателя эффективности. Среднеквадратичное отклонение эффективности показывает, насколько в среднем каждый вариант эффективности финансовой операции отличается от ее ожидаемого значения. Чем выше среднеквадратичное отклонение, тем больше финансовый риск.

Другая формула расчета среднеквадратичного отклонения имеет вид:

где rt – эффективность за период времени t; r - средняя эффективность за n периодов, вычисляемая по формуле:

В последних двух формулах принято равномерное распределение вероятностей pi

pi = 1 / n.

Таким образом, фактические эффективности финансовых операций по тем или иным причинам могут отличаться от их ожидаемого значения, и именно это различие между ожидаемым и фактическими эффективностями является характеристикой риска. В качестве показателей риска финансовых активов могут использоваться такие статистические показатели как дисперсия или среднеквадратичное отклонение.

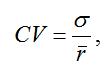

Помимо дисперсии и среднеквадратичного отклонения для измерения риска используют также коэффициент вариации, который представляет собой среднеквадратичное отклонение, деленное на ожидаемую эффективность.

где CV – коэффициент вариации; σ – среднеквадратичное отклонение; r - ожидаемая эффективность.

Если эффективность сравниваемых финансовых операций примерно одинаковая, то нет необходимости использовать коэффициент вариации, так как финансовая операция с большим стандартным отклонением будет иметь и более высокий коэффициент вариации. Если же эффективности финансовых операций существенно отличаются, то удобнее использовать коэффициент вариации, который будет показывать степень риска на единицу эффективности. Поскольку эффективность, как правило, измеряется в процентах годовых, то коэффициент вариации будет показывать степень риска на 1 % годовых доходности.