112 Показатели ликвидности и их значимости для различных субъектов

2.1. Коэф. абсолютной ликвидности (Кал) = отношению величины наиболее ликвидных активов к сумме наиб. срочных обяз-в и краткоср.пассивов. Наиболее ликвидными активами - ден-е ср-ва пр-ия и краткосрочные ценные бумаги. Краткоср.обяз-ва пр-ия, представленные суммой наиболее срочных обяз-в и краткосрочных пассивов, включают: кредиторскую задолж-ть и прочие пассивы; ссуды, не погашенные в срок; краткоср.кредиты и заемные ср-ва.

![]() .

Кал

показывает, какую часть краткосрочной

задолже-ти пр-ие может погасить в

ближайшее время. (≥0,2–0,5)

.

Кал

показывает, какую часть краткосрочной

задолже-ти пр-ие может погасить в

ближайшее время. (≥0,2–0,5)

2.2. Коэф. критической ликвидности (Ккл) (другое название - промежуточный коэф. покрытия) в состав ликвидных средств в числитель относительного показателя включаются дебиторская задолженность и прочие активы.

![]() ,

где ДЗ - дебиторская задолж-ть пр-ия; ДС

– ден.средства и краткосрочные ценные

бумаги; КП — краткосрочные кредиты и

займы; КЗ - кредиторская задолженность

предприятия.

,

где ДЗ - дебиторская задолж-ть пр-ия; ДС

– ден.средства и краткосрочные ценные

бумаги; КП — краткосрочные кредиты и

займы; КЗ - кредиторская задолженность

предприятия.

Коэф. ликвидности отражает прогнозируемые платежные возможности пр-ия при условии своеврем-го проведения расчетов с дебиторами. Ккл хар-ет ожидаемую платеж-ть пр-ия на период, равный средней прод-ти 1 оборота дебиторской задолженности. (норма ≥0,7–1)

2.3. Коэф. текущей ликвидности (Ктл), или коэффициент покрытия (вкл-ся также запасы и затраты за вычетом расходов будущих пер-ов). = отношению ст-ти всех ОборС пр-ия к величине краткосрочных обязательств. Коэф. покрытия пок-ет платежные возможности пр-ия, оцениваемые также при условии продажи в случае нужды прочих элементов материальных оборотных средств.

Коэф. текущей ликвидности хар-ет ожидаемую платеж-ть пр-ия на период, равный средней прод-ти одного оборота всех ОборС.

Различные показатели ликвидности отвечают интересам различных внешних пользователей аналитической информации. Так, для поставщиков сырья и мат-ов наиболее интересен коэф. абсолютной ликвидности. Банк, кредитующий данное пр-ие, больше внимания уделяет Ккл. Покупатели и держатели акций и облигаций пр-ия в большей мере оцен-ют финн-ую устойчивость пр-ия по Ктл.

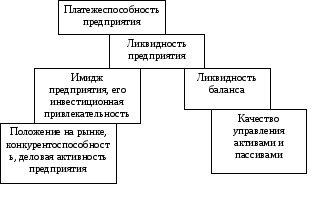

113 Понятие ликвидности баланса, пр-ия, платеж-ти и взаим-зь

Платежеспособность пр-ия означает возможность погашения им в срок и в полном объеме своих долговых обязательств.

Оценка платежесп-ти по балансу осущ-ся на основе хар-ки ликв-ти оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса - возможность субъекта хоз-ия обратить активы в наличность и погасить свои платежные обязательства, а точнее - это степень покрытия долговых обяз-тв пр-ия его активами, срок превращения кот-х в ден-ю наличность соответствует сроку погашения платежных обязательств.

Ликвидность пред-ия - это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но пр-ие может привлечь заемные средства со стороны, если у него имеется соотв-ий имидж в деловом мире и достаточно высокий уровень инвест. привлекательности.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Пр-ие может быть платежеспособным на отчетную дату, но при этом иметь неблагоприятные возможности в будущем, и наоборот.

Рис. Взаимосвязь между ликвидности и платеж-тью пр-ия