1. Середньорічний виробіток одного робітника:

кількість виготовленої продукції за рік

середньооблікову чисельність робітників за рік

2. Середньоденний (годинний) виробіток одного робітника:

обсяг виготовленої продукції за рік (місяць)

кількість людино-днів (год) відпрацьованих за рік

Детально проводиться факторний аналіз середньорічного виробітку одного робітник. На зміну цього показника впливають наступні фактори:

-

кількість люд/днів відпрацьованих 1 роб/рік (цілоденні втрати робочого часу);

-

середня тривалість робочого дня (зміни) – внутрішньозмінні втрати робочого часу;

-

середньогодинний виробіток 1 робітника (середнього динна продуктивність праці 1 робітника).

Методика розрахунку впливу цих факторів представлена в практичній роботі № 1

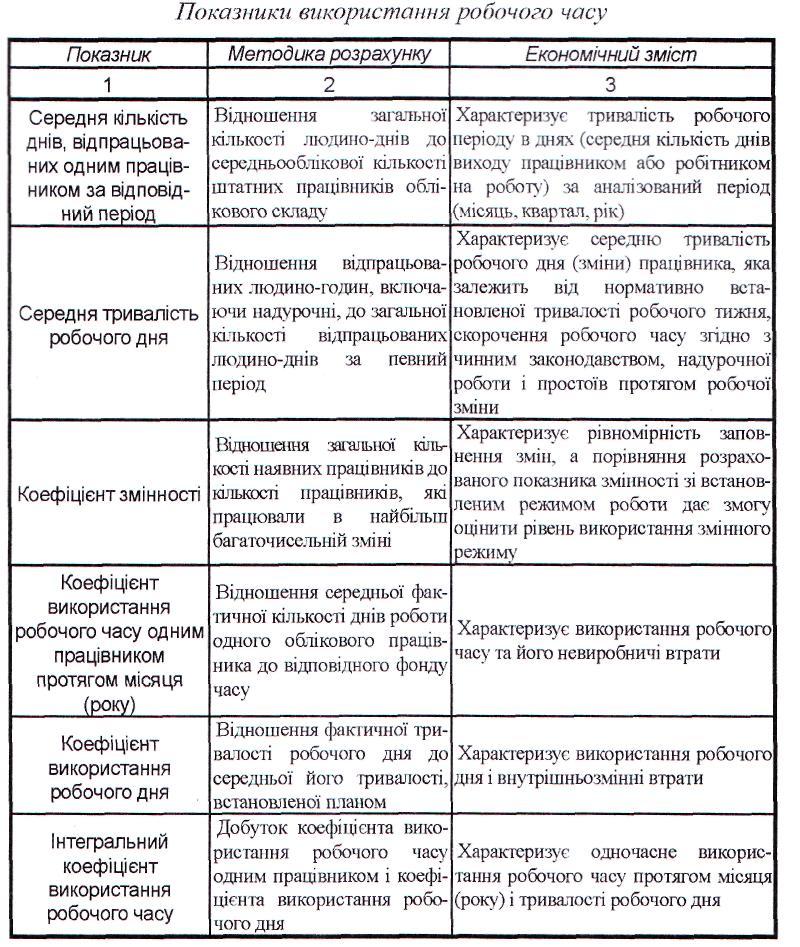

Показники, які характеризують ефективність використання робочого часу на підприємстві:

Вивчаючи ефективність використання трудових ресурсів розраховують вплив на зміну обсягу виготовленої продукції зміни питомої ваги роботи у складі промислово-виробничого персоналу. Вивчають також темпи росту продуктивності праці у порівнянні із темпами росту середньої заробітної плати.

Позитивним вважається коли темпи росту продуктивності праці випереджують ріст заробітної плати.

4. Аналіз складу, структури і технічного стану основних фондів

Згідно зі статтею 8 Закону України «Про оподаткування прибутку підприємств» під терміном «основні фонди» слід розуміти матеріальні цінності, що використовуються у виробничій діяльності протягом періоду, який перевищує 365 календарних днів з дати введення в експлуатацію таких матеріальних цінностей та вартість яких поступово зменшується у зв'язку з фізичною або моральною зношеністю.

Основні фонди поділяються на:

-

виробничі;

-

невиробничі.

Виробничі основні фонди функціонують у сфері матеріального виробництва підприємства.

Невиробничі - це фонди невиробничої сфери (житлові будинки, об'єкти соціально-культурного й побутового обслуговування, які перебувають на балансі підприємства).

З урахуванням специфіки виробничого призначення основні фонди поділяються на такі групи:

-

Будівлі і споруди.

-

Передавальні пристрої.

-

Машини й устаткування,

у тому числі:

-

робочі машини й устаткування;

-

вимірювальні і регулюючі прилади;

-

лабораторне устаткування;

-

обчислювальна техніка;

-

транспортні засоби.

-

Виробничий і господарський інвентар.

-

Інші основні фонди.

Завданнями аналізу стану та ефективності використання основних фондів є:

-

Визначити забезпеченість підприємства та його структурних підрозділів основними фондами, відповідність їх складу, структури та технічного рівня виробничій потребі;

-

Оцінити технічний стан і віковий склад основних фондів, зокрема їх активної частини;

-

Визначити ступінь ефективності використання основних фондів за узагальнюючими показниками та вплив факторів на зміну цих показників;

-

Проаналізувати ефективність використання наявного парку устаткування за часом і за потужністю, виявити їх вплив на випуск продукції;

-

Виявити резерви підвищення фондовіддачі та шляхи їх мобілізації, збільшення обсягу продукції та прибутку за рахунок поліпшення використання основних фондів.

Для аналізу використовують:

-

план економічного та соціального розвитку підприємства;

-

план технічного розвитку;

-

ф. № І «Баланс підприємства»;

-

ф. № 3 «Звіт про фінансово-майновий стан підприємства»;

-

ф. № 11 -ОФ «Звіт про наявність та рух основних фондів»;

-

ф. № БІТ «Баланс виробничої потужності»;

-

ф. № 2КБ «Звіт про введення в дію об'єктів основних фондів і використання капіталовкладень»;

-

дані про наявність невстановленого та зайвого устаткування;

-

матеріали інвентаризації основних засобів;

-

матеріали відділів головного механіка, головного енергетика, головного технолога та інші джерела інформації

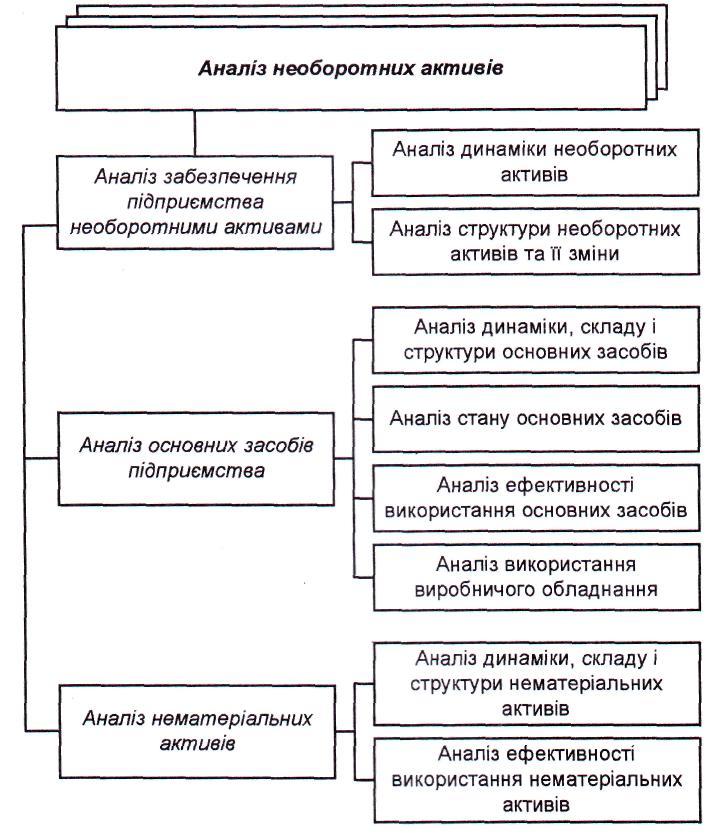

Рис. 4.1Основні напрями аналізу необоротних активів

Показники руху основних засобів на підприємстві:

-

Коефіцієнт оновлення основних засобів:

поступило основних засобів за період

чисельність основних засобів за період (кінець періоду)

-

Коефіцієнт вибуття основних засобів:

вибуло основних засобів за період

чисельність основних засобів на початок періоду

-

Коефіцієнт зносу основних засобів:

сума зносу

початкова вартість основних засобів

-

Коефіцієнт залишкової вартості основних засобів:

початкова вартість – зносу

початкова вартість

Аналізують також віковий склад обладнання (до 5, 5-10, 10-20, 20 років і більше).