48.Управление предприятием в современных экономических условиях, когда происходят достаточно быстрые и не всегда прогнозируемые изменения во внешней среде, — это искусство. Но искусство, которое требует от руководителей овладения новыми методами и навыками в области стратегического управления. Кроме того, сложившаяся экономическая ситуация подводит к иному пониманию системы управления предприятием. По мнению некоторых российских специалистов в области управления, эффективность деятельности многих предприятий России в современных экономических условиях остается низкой или даже убыточной. Причиной этого может быть не совсем полное осознание высшим менеджментом предприятий структуры современной системы управления. Необходимо рассмотреть несколько аспектов этого явления, таких как недостаточное понимание руководством взаимосвязи функциональной и процессной моделей предприятия и типа реакции предприятия на изменение внешней среды. Совокупность функций предприятия, таких как экономика, финансы, снабжение, НИОКР, производство, капитальное строительство, сбыт, качество, кадры, представляют собой функциональную модель предприятия, дающую представление о функциях предприятия и о распределении ответственности за их выполнение. Функциональная модель не содержит информации о взаимосвязях функций и поэтому она дополняется процессными моделями, которые дают описание потоков ресурсов, используемых при выполнении функций (качественная структурная модель бизнес-процессов), и их стоимостную оценку (количественная модель в виде бюджета бизнес-процессов), необходимую для расчета финансового плана предприятия. К сожалению, отсутствие в большинстве случаев у высшего руководства предприятий понимания сущности и важности бизнес-процессов, а также отсутствие этих моделей не позволяет им принимать адекватные управленческие решения. Но в то же время, некоторые предприятия России все-таки создают свои внутренние стандарты и инструкции, определяющие взаимосвязь функций, хотя эти документы не всегда полно отражают качественные и количественные характеристики процесса. В условиях стабильной внешней среды, когда будущее предсказывается на основе экстраполяции, системе управления логично соответствует приростной стиль поведения организации и производственный или конкурентный тип реакции. Другими словами, функционирование системы управления предприятия осуществляется за счет функционирования систем оперативного и текущего управления. Но с увеличением динамизма внешней среды (что характерно для современных экономических условий) такая система управления становится недостаточно эффективной. Предприятию, как объекту управления, необходимо обеспечить рациональное сочетание свойств «подвижности» и «стабильности», т.е. определить стратегию своего будущего развития в определенной временной перспективе. Требуется регулятор, приводящий предприятие (объект управления) через системы оперативного и текущего управления к состоянию постоянного достижения необходимой экономической эффективности. Кроме того, функционирование такого регулятора совместно с системами оперативного и текущего управления должно обеспечивать максимальный синергетический эффект деятельности предприятия (объекта управления).

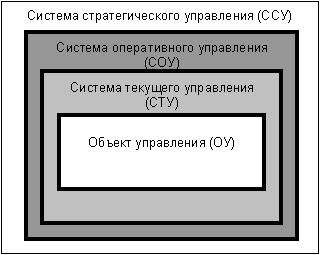

Учитывая вышеизложенное, целесообразно систему управления предприятием, адекватную высокому динамизму внешней среды, представлять следующим образом (см. рис. 1):

Рис. 1. Структура системы управления предприятием

Именно система стратегического управления (ССУ) является тем регулятором системы управления предприятием, который, совместно с системами оперативного (СОУ) и текущего (СТУ) управления, обеспечивает стабильность развития объекта управления на основе обоснованного целеполагания и достоверного прогнозирования будущего качественного и количественного состояния предприятия. В этом случае качество управления объектом определяется достоверностью прогнозирования и обоснованностью целеполагания. Систему управления предприятием можно представить и следующим образом:

СУ = (ССУ, СОУ, СТУ, ОУ),

где ,ОУ — объект управления;

СТУ = [управление экономикой, управление финансами, управление производством, управление снабжением, управление продажами, управление НИОКР, управление качеством, управление кадрами, капитальное строительство] — система текущего управления с временным циклом функционирования 1—3 месяца.

СОУ = [управление экономикой, управление финансами, управление производством, управление снабжением, управление продажами, управление НИОКР, управление качеством, управление кадрами, капитальное строительство] — система оперативного управления с временным циклом функционирования 1—2 года.

ССУ = [команда, философия бизнеса и менеджмента, управление маркетингом, управление процессами, управление процедурами, управление интеграцией] — система стратегического управления предприятия с временным циклом функционирования 3—5 лет. Причем:

команда — творческая, компетентная, высокомотивированая группа руководителей и специалистов; философия бизнеса и менеджмента — миссия, будущий образ предприятия, ценности — как элементы самоорганизующейся системы; управление маркетингом — ориентация на удовлетворение потребностей; управление процессами — реализация динамической совокупности взаимосвязанных управленческих процессов (бизнес-процессов) принятия и осуществления стратегических решений, т.е. осуществление цикла стратегического управления; управление процедурами — выполнение совокупности процедур, обеспечивающих функционирование ССУ; управление интеграцией — обеспечение равновесия между стратегической и текущей ориентацией на основе координации.

Очевидно, что отсутствие у предприятия ССУ — инструмента высшего руководства — не позволяет ему эффективно развиваться в долгосрочной перспективе, а достигать лишь некоторых краткосрочных целей, достоверно определенных на основе экстраполяции. Но это вовсе не означает, что предприятие работает (и будет работать) экономически эффективно. В настоящее время высшим руководителям желательно знать, насколько эффективно функционирует на их предприятиях ССУ. Для этого им целесообразно провести диагностику этой системы с помощью независимых экспертов и своих руководителей и специалистов по следующим критериям:

-

Качество команды предприятия.

-

Философские основы бизнеса и управления предприятием.

-

Качество управления циклом (бизнес-процессами) стратегического управления.

-

Качество управления процедурами стратегического управления.

-

Качество управления маркетингом.

-

Интеграция внутрифирменного планирования

Каждый из этих критериев представляет собой совокупность параметров, которые необходимо оценить по 10-ти балльной шкале (1 — минимальная оценка, 10 — максимальная оценка). Кроме того, важно также оценить вес (важность) каждого критерия для предприятия. После проведения некоторых математических расчетов можно визуализировать состояние ССУ и получить совокупную оценку ее состояния.

35 Показатели, характеризующие финансовое состояние предприятия

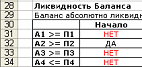

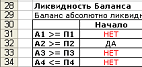

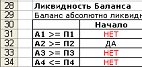

Показатели, характеризующие финансовое состояние можно условно разделить на группы, отражающие различные стороны финансового состояния предприятия. К ним относятся коэффициенты ликвидности; показатели структуры капитала (коэффициенты устойчивости); коэффициенты рентабельности; коэффициенты деловой активности. Степень платежеспособности предприятия обычно оценивается при помощи финансовых коэффициентов ликвидности:

1. Коэффициент абсолютной ликвидности рассчитывают как отношение денежных средств и быстрореализуемых краткосрочных ценных бумаг к текущей – краткосрочной задолженности:

В мировой практике достаточным считается значение коэффициента абсолютной ликвидности, равное 0,2 - 0,3, то есть предприятие может немедленно погасить 20 - 30 % текущих обязательств.

2. Коэффициент ликвидности определяют как отношение денежных средств, краткосрочных финансовых вложений и дебиторской задолженности к текущим обязательствам:

![]()

По оценкам, принятым в международной практике, значение коэффициента должно быть 0,8 - 1.

3. Общий коэффициент покрытия, который часто называют просто коэффициентом покрытия, дает общую оценку платежеспособности предприятия. Коэффициент покрытия представляет интерес для покупателей и держателей акций и облигаций предприятия. Его вычисляют по формуле

Нормальное значение этого коэффициента составляет 2,0-2,5.

Финансовую устойчивость и автономность отражает структура баланса (соотношение между отдельными разделами актива и пассива), которая характеризуется несколькими показателями.

1. Коэффициент автономии характеризует зависимость предприятия от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Низкое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств:

![]()

Считается нормальным, если значение показателя коэффициента автономии больше 0,5, то есть финансирование деятельности предприятия осуществляется не менее, чем на 50% из собственных источников.

2. Долю заемных средств определяют по

формуле

Данное отношение показывает, сколько заемных средств привлекало предприятие на 1 руб. собственных средств, вложенных в активы.

3. Коэффициент инвестирования - соотношение заемных и собственных средств – является еще одной формой представления коэффициента финансовой независимости:

![]()

Рекомендуемые значения: 0,25 – 1.

Коэффициенты рентабельности. Кроме уже рассмотренных коэффициентов рентабельности, при анализе финансового состояния рассчитывают и другие модификации, характеризующие различные стороны деятельности предприятия.

1. Коэффициент рентабельности продаж. Демонстрирует долю чистой прибыли в объеме продаж предприятия:

![]()

2. Коэффициент рентабельности собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании:

3. Коэффициент рентабельности оборотных активов. Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства:

4. Коэффициент рентабельности внеоборотных активов демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства:

5. Коэффициент рентабельности инвестиций показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности:

![]()

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Среди этих коэффициентов рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала.

46.Источники финансирования инвестиций в условиях ограниченных финансовых ресурсов

Ограниченные возможности привлечения финансовых ресурсов являются одной из главных особенностей инвестиционной деятельности в условиях антикризисного управления.В кризисной или предкризисной ситуации привлечение внешних инвестиций всегда является сложной задачей, поскольку риск инвестирования в такие предприятия выше, чем обычно.Необходимо отметить, что в кризисной ситуации структура источников финансирования деформируется, «нормальные» источники могут исчезать, могут появляться случайные источники и источники, связанные с «чрезвычайными» мерами по восстановлению платёжеспособности, в том числе за счёт содержания активов, остановки части инвестиционных проектов.В любом случае возможные ресурсы для проведения инвестиционной деятельности – это собственные средства, заёмные средства и в некоторых случаях – средства государственной поддержки.Для предприятий, находящихся в кризисном финансовом состоянии, при желании реализовать инвестиционный проект очень важно найти способы мобилизации денежных средств.К числу таких способов относится реформирование (реструктуризация) активов. При этом денежные средства будут получены путём перевода активов предприятия в денежную форму или путём экономии затрат на содержание тех или иных объектов и поддержание тех или иных программ.Продажа краткосрочных финансовых вложений – наиболее простой и сам собой напрашивается шаг для мобилизации денежных средств. Надо учитывать, что дисконт при быстрой продаже ценных бумаг планировать трудно – они (бумаги) идут по той цене, по которой их готовы купить.

Почти аналогичная ситуация с возможной продажей запасов готовой продукции и избыточных производственных запасов. Быстрая продажа предполагает продажу с убытками.Продажа дебиторской задолженности предпринимается в настоящее время многими предприятиями. Специфика этой меры в условиях ограниченности стабилизационных процедур во времени заключается в том, что дисконты здесь также могут быть очень значительными. Как и в случае с краткосрочными финансовыми вложениями, это означает продажу по любой предполагаемой цене.Более цивилизованным методом восстановления своих оборотных активов, ликвидации кассовых разрывов выступает использование факторинга. Однако он редко бывает доступен для кризисных предприятий.Факторинг – это комплекс финансовых услуг, оказываемых обычно предприятиями, которые выступают оптовыми поставщиками товаров и услуг. В соответствии с законодательством РФ сегодня факторинговые услуги могут оказывать пока только банки, хотя в рыночной экономике этим видом бизнеса чаще занимаются специализированные факторинговые фирмы.

Факторинг гарантирует бесперебойное обеспечение торгующей компании оборотными средствами сразу после поставки. В соответствии с договором факторингового обслуживания, заключаемым между банками, оказывающими факторинговые услуги, и поставщиком, а также гл. 24 и 43 ГК РФ, поставщик (клиент) уступает банку право денежного требования по своим поставкам в адрес оговорённого ряда покупателей, а банк обязуется оплатить эти поставки.Таким образом, поставщик получает возможность планировать свои финансовые потоки вне зависимости от платёжной дисциплины покпателей, будучи уверенным в безусловном поступлении средств из банка. Кроме того, банк берёт на себя части рисков поставщика и выступает в качестве страховщика.Факторинг не является какой-либо специализированной формой проведения антикризисных мероприятий. Наоборот, такая форма взаимоотношений скорее характерна для успешных компаний и предоставляющих им в качестве льготы отсрочки платежа. Возможные при этом кассовые разрывы и нехватка оборотных средств покрывается за счёт факторинга. Вместе с тем при наличии возможности построения такой схемы взаимоотношений с покупателями и банком проведения антикризисных мероприятий может быть существенно облегчено.Продажа инвестиций (деинвестирование) может заключаться в остановке уже ведущихся инвестиционных проектов с последующей продажей объектов незавершённого строительства и неустановленного оборудования, а может выступать как выход из участия в других предприятиях (продажа долей). Решение о деинвестировании принимается на основании анализа сроков и объёма возврата средств на вложённый капитал.Продажа, сдача в аренду, передача в залог и списание неиспользуемых активов.Продажа неиспользованных основных фондов имеет преимущество, так как предполагает получение значительной суммы денежных средств. Недостатком является безвозвратная потеря части основных фондов на основании договора аренды.В качестве объектов аренды могут выступать производственные и непроизводственные фонды.Передача части имущества в возмездное пользование позволяет возместить расходы на содержание имущества, улучшить структуру баланса и повысить рентабельность активов, получать доходы на имущество, не принимая на себя риски хозяйственной деятельности.Продажа нерентабельных производств и объектов непроизводственной сферы – наиболее сложная задача, предполагающая особый подход. Часть нерентабельных производственных объектов, как правило, входит в основную технологическую цепочку предприятия. Какие из нерентабельных производственных объектов имеет смысл сохранить, а какие в любом случае следует ликвидировать, корректно определить можно только в результате детального анализа, осуществляемого в рамках реструктуризации бизнеса. Для того, чтобы минимизировать риск от подобного шага, необходимо ранжировать производства по степени зависимости от них технологического цикла предприятия. Ранжирование в сжатые сроки осуществляется преимущественно экспертным методом. Для оптимального использования имущества предприятия и снижения непроизводственных затрат, связанных с избыточными фондами, рекомендуется после инвентаризации имущества провести реструктуризацию имущественного комплекса.Остановка нерентабельных производств. Если убыточное производство нецелесообразно или его невозможно продать, то его нужно остановить, чтобы немедленно предотвратить дальнейшие убытки.Выведение из состава предприятия затратных объектов является ещё одним способом снять непроизводственные издержки на объекты, которые пока не удалось продать. Оно осуществляется, например, в форме учреждения дочерних обществ. Всякое дальнейшее финансирование выведенных объектов исключается, что стимулирует предпринимательскую инициативу персонала последних.Теперь обратимся к рассмотрению возможных источников финансирования инвестиционных проектов за счёт реформирования собственного капитала предприятия и урегулирования кредиторской задолженности.Увеличение собственного капитала может произойти за счёт целевого финансирования деятельности предприятия со стороны других лиц без изменения структуры собственности (состава и долей собственников предприятия). Представляется возможным оказание такой помощи со стороны государства предприятиям, имеющим стратегическое или национальное значение, а также предприятия, входящим в холдинговые структуры со стороны головной компании.Иные мероприятия по реструктуризации собственного капитала затрагивают структуру собственности.Эмиссия акций АО представляет собой инструмент получения внешнего финансирования хозяйственной деятельности. Продажа акций осуществляется самим хозяйственным обществом. Полученные средства пополняют уставный капитал, а предприятие получает дополнительные оборотные средства без увеличения своих долгосрочных и краткосрочных обязательств, что помимо всего улучшает его финансово-экономические показатели. Такая реструктуризация капитала имеет значительный положительный потенциал для организации, так как помогает не только кардинально улучшить финансово-экономическое состояние предприятия, получить новое оборудование, технологии, но и найти для себя так называемого «стратегического собственника», который заинтересован в развитии предприятия.Предприятия неприбыльные, имеющие существенные проблемы в финансовой сфере, вряд ли могут рассчитывать на размещение своих акций среди сторонних лиц без передачи существенных прав по контролю над деятельностью предприятия.Если данный бизнес интересен для других, например с целью его включения в холдинговую структуру, то представляется наиболее вероятным проведение инвестиций в обмен на контроль над предприятием. В этом случае реструктуризация капитала представляет собой форму продажи бизнеса.Меры по урегулированию кредиторской задолженности играют особую роль при антикризисном управлении предприятием.Эти меры обеспечивают условия для применения других мероприятия, поскольку без урегулирования взаимоотношения предприятия и его кредиторов (хотя бы временно) проведение других мероприятий и разговоры о реализации какой-либо инвестиционной политики могут оказаться бесполезными. Главная задача мер по урегулированию задолженности заключается в том, чтобы снять долговую напряжённость в деятельности предприятия и дать ему возможность «относительно спокойно» проводить мероприятия в производственной, управленческой и других сферах.Кроме того, урегулирование даже на время кредиторской задолженности позволяет предприятию использовать эти временно освободившиеся ресурсы для проведения инвестиций в производственной сфере. Недаром одной из самых сильных мер для восстановления платёжеспособности в судебных процедурах банкротства является мораторий на выплаты задолженности.Долгосрочные ссуды для неблагополучных организаций практически недоступны из-за их высокой рисковости для банков и неопределённости положения организации. В исключительных случаях они могут быть выданы под серьёзные гарантии – органов исполнительной власти, крупных корпораций и т.п.Несколько чаще имеют место краткосрочные ссуды. Их стоимость обычно выше рыночной, и они также даются под серьёзные гарантии. Отдельным предприятиям могут быть предоставлены иностранные кредиты, хотя они достаточно редки. Такие кредиты выдаются под гарантии российской власти с российским банком. Обычно цена такого кредита меньше цены коммерческих кредитов банков, так как в дальнем зарубежье процентные ставки и норма прибыли ниже, чем у нас.Лизинг имеет черты аренды и кредита и может быть полезен кризисным предприятиям.Договор обычно заключается на более длительный срок, чем может быть выдан кредит, по договору оборудование может оставаться в собственности лизингодателя до погашения его стоимости, возможны некоторые налоговые льготы.В связи с тем, что лизинг в России развит пока слабо, для оценки возможности заключения договора лизингодатели, как правило, используют те же подходы, что и при выдаче кредитов, то есть максимально страхуют свой риск высокими ставками.К числу возможных путей привлечения инвестиционных ресурсов относятся слияние предприятий, дружественное поглощение, вхождение в холдинг. Во многих случаях это единственный путь сохранения бизнеса хоть в каком-то виде. Слияние и поглощение могут обеспечить операционную экономию и действие эффекта масштаба в производстве и управлении, перенесение новых принципов управления с эффективного на неблагополучное предприятие, укрепление позиций на рынке, снижение налогов и др.Вхождение в холдинг позволяет предприятии. Сохранить юридическую самостоятельность и получить корпоративную финансовую поддержку.

40. Финансовые коэффициенты — показатели финансового состояния

Финансовые коэффициенты— относительные показатели, позволяющие с разных точек зрения проанализировать финансовое состояние предприятия. Это простой инструмент, позволяющий сосредоточить внимание на самых важных областях деятельности предприятия и сопоставить результаты деятельности различных предприятий. Точка безубыточности — объем продаж нулевой рентабельности.

Финансовые коэффициенты рассчитываются по данным Баланса (Форма 1) и Отчета о прибылях и убытках (Форма 2). Каждый коэффициент сопоставляет одну статью баланса с другой либо статью баланса с отчетом о прибылях и убытках.

Финансовые коэффициенты позволяют администрации предприятия, акционерам, инвесторам, кредиторам оценить финансовое положение предприятия в текущий момент времени и в динамике.

Для оценки текущего состояния набор коэффициентов сравнивается с нормативами или со средними показателями деятельности других сопоставимых предприятий. Коэффициенты, выходящие за рекомендованные рамки указывают на «слабые места».

Для оценки в динамике вычисляются наборы коэффициентов за последовательные периоды времени и делаются выводы о характере изменений в финансовом состоянии предприятия.

Финансовые коэффициенты используются:

финансовыми менеджерами для получения информации об эффективности принятых управленческих

решений.

Акционерами и инвесторами для формирования прогнозов о будущих прибылях и дивидендах.

-

Кредиторами для оценки кредитного риска.

Финансовые коэффициенты группируются для описания различных аспектов финансового состояния:

-

Коэффициенты ликвидности. Характеризуют текущую платежеспособность предприятия.

-

Коэффициент текущей ликвидности

-

Коэффициент быстрой (срочной) ликвидности

-

Коэффициент абсолютной ликвидности

-

Общий показатель ликвидности баланса

-

-

Коэффициенты рентабельности. Характеризуют эффективность предприятия.

-

Коэффициенты структуры капитала. Характеризуют финансовую устойчивость.

-

Коэффициент обеспеченности собственными средствами (Косс)

-

Коэффициент маневренности собственного капитала (Кмк)

-

Коэффициент автономии (Коэффициент финансовой независимости) (Ка)

-

-

Коэффициенты оборачиваемости средств. Характеризуют эффективность финансового менеджмента.

-

Коэффициент оборачиваемости активов

-

Коэффициент оборачиваемости кредиторской задолженности

-

Коэффициент оборачиваемости дебиторской задолженности

-

Коэффициент оборачиваемости оборотных активов

-

Коэффициент оборачиваемости оборотных активов

Коэффициент оборачиваемости оборотных активов характеризует эффективность использования (скорость оборота) оборотных активов. Он показывает сколько раз за период (за год) оборачиваются оборотные активы или сколько рублей выручки от реализации приходится на рубль оборотных активов. Чем выше этот коэффициент, тем лучше. Относится к финансовым коэффициентам характеризующим деловую активность.Используется для экспресс анализа финансового состояния предприятия. Формула расчета коэффициента оборачиваемости оборотных активов (Кооа):

|

|

выручка от реализации продукции |

|

Кооа = |

------------------------------- |

|

|

оборотные активы |

Оборотные активы:

-

Запасы и расходы будущих периодов.

-

НДС по приобретенным ценностям.

-

Дебиторская задолженность.

-

Краткосрочные финансовые вложения.

-

Денежные средства.

От скорости оборачиваемости оборотных активов зависит:

-

Размер минимально необходимых для хозяйственной деятельности оборотных средств,

-

как следствие — размер затрат, связанных с владением и хранением запасов.

В свою очередь, это отражается на себестоимости продукции и, в конечном итоге, на финансовых результатах предприятия. Это обусловливает необходимость контроля скорости оборачиваемости оборотных активов и поиска путей ее увеличения.

Формула коэффициента оборачиваемости оборотных активов по данным баланса и ОПУ (форма 2):

|

|

стр.10 Ф2 |

|

Кооа = |

--------- |

|

|

стр.290 |

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности показывает сколько раз за период (за год) оборачивается дебиторская задолженность. Относится к финансовым коэффициентам оборачиваемости средств (деловой активности).

Используется для анализа финансового состояния предприятия по данным Баланса и ОПУ. Формула расчета коэффициента оборачиваемости дебиторской задолженности (Код):

|

|

выручка от реализации продукции |

|

Код = |

------------------------------- |

|

|

дебиторская задолженность |

Дебиторская задолженность — задолженность по расчетам с покупателями за товар, работы и услуги, с бюджетом, с дочерними предприятиями и с другими дебиторами (например, задолженность подотчетных лиц, авансы, выданные поставщикам и подрядчикам).

Чем выше коэффициент оборачиваемости дебиторской задолженности, тем быстрее компания рассчитывается со своими покупателями. Снижение оборачиваемости может означать:

-

Проблемы с оплатой счетов у покупателей.

-

Организацию взаимоотношений с покупателями, обеспечивающую более выгодный покупателю, отложенный график платежей с целью привлечения и удержания клиентуры.

Оборачиваемость дебиторской задолженности оценивают совместно с оборачиваемостью кредиторской задолженности. Благоприятной для предприятия является ситуация, когда коэффициент оборачиваемости дебиторской задолженности больше коэффициента оборачиваемости кредиторской задолженности.

Формула коэффициента оборачиваемости дебиторской задолженности по данным баланса и ОПУ (форма 2):

|

|

стр.10 Ф2 |

|

Код = |

----------------- |

|

|

стр.230 + стр.240 |

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности показывает сколько раз за период (за год) оборачивается кредиторская задолженность. Относится к финансовым коэффициентам характеризующим деловую активность.

Используется для быстрого анализа финансового состояния предприятия. Формула расчета коэффициента оборачиваемости кредиторской задолженности (Кок):

|

|

выручка от реализации продукции |

|

Кок = |

------------------------------- |

|

|

кредиторская задолженность |

Кредиторская задолженность — задолженность по расчетам с кредиторами за товары, работы и услуги, с дочерними предприятиями, с рабочими и служащими по оплате труда, с подрядчиками, с бюджетными и внебюджетными фондами, задолженность по налогам и сборам и с другими кредиторами.

Чем выше коэффициент оборачиваемости кредиторской задолженности, тем быстрее компания рассчитывается со своими поставщиками. Снижение оборачиваемости может означать:

-

Проблемы с оплатой счетов.

-

Организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения финансовых ресурсов.

Оборачиваемость кредиторской задолженности оценивают совместно с оборачиваемостью дебиторской задолженности. Неблагоприятной для предприятия является ситуация, когда коэффициент оборачиваемости кредиторской задолженности значительно больше коэффициента оборачиваемости дебиторской задолженности .

Формула коэффициента оборачиваемости кредиторской задолженности по данным баланса и ОПУ (форма 2):

|

|

стр.10 Ф2 |

|

Кок = |

--------- |

|

|

стр.620 |

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости активов показывает, сколько раз за период, обычно за год, совершается полный цикл производства и обращения, приносящий эффект в виде прибыли. Характеризует эффективность использования фирмой всех имеющихся ресурсов, независимо от источников их привлечения. Относится к финансовым коэффициентам оборачиваемости.

Коэффициент используется при анализе финансового состояния предприятия.

Формула коэффициента оборачиваемости активов (Коа):

|

|

выручка от реализации продукции |

|

Коа = |

------------------------------- |

|

|

итог актива баланса |

Таким образом, коэффициент оборачиваемости активов также показывает сколько денежных единиц реализованной продукции принесла каждая денежная единица активов.

Чем выше коэффициент, тем быстрее оборачиваются имеющиеся в распоряжении предприятия средства и тем больше выручки приносит каждый рубль активов.

Формула коэффициента оборачиваемости активов по данным баланса и ОПУ (форма 2):

|

|

стр.10 Ф2 |

|

Коа = |

--------- |

|

|

стр.300 |

Коэффициент финансовой независимости

Коэффициент финансовой независимости характеризует долю активов организации, сформированы за счет собственных средств. Это один из финансовых коэффициентов характеризующих устойчивость.

Используется при анализе финансового состояния предприятия. В соответствии с Постановленим Правительства РФ от 25.06.03 № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» Коэффициент финансовой независимости (коэффициент автономии, Ка) определяется по формуле:

|

|

собственные средства |

|

Ка = |

-------------------- |

|

|

совокупные активы |

Рекомендованное значение для этого показателя более или равно 0.5.

Коэффициент финансовой независимости характеризует:

-

Финансовую устойчивость, чем выше значение коэффициента, тем более предприятие финансово устойчиво и тем менее зависимо от сторонних кредитов.

-

Долю собственности владельцев предприятия в общей сумме активов.

-

Риск вложений. С точки зрения инвесторов и кредиторов чем выше значение коэффициента, тем меньше риск потери инвестиций вложенных в предприятие и предоставленных ему кредитов.

Формула коэффициента финансовой независимости по данным баланса:

|

|

стр.490 |

|

Ка = |

------- |

|

|

стр.700 |

Коэффициент автономии

Коэффициент автономии показывает долю активов предприятия, которые обеспечиваются собственными средствами. Относится к финансовым коэффициентам характеризующим устойчивость.

Используется при анализе финансового состояния предприятия. Согласно Постановлению Правительства РФ от 25.06.03 № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» Коэффициент автономии (Ка) определяется по формуле:

|

|

собственные средства |

|

Ка = |

-------------------- |

|

|

совокупные активы |

Нормативное значение для этого показателя более или равно 0.5.

Коэффициент автономии характеризует долю собственности владельцев предприятия в общей сумме активов.

Кроме того, чем выше значение коэффициента, тем более предприятие финансово устойчиво и тем менее зависимо от сторонних кредитов.

С точки зрения инвесторов и кредиторов чем выше значение коэффициента, тем меньше риск потери инвестиций вложенных в предприятие и предоставленных ему кредитов.

Формула коэффициента автономии по данным баланса:

|

|

стр.490 |

|

Ка = |

------- |

|

|

стр.700 |

Коэффициент маневренности собственного капитала

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, в наиболее маневренную часть активов. Относится к коэффициентам финансовой устойчивости предприятия.

См. также: Коэффициент текущей ликвидности — способность компании погашать текущие обязательства. Анализ финансового состояния предприятия.

Рассчитывается как отношение собственных оборотных средств к собственному капиталу.

Формула расчета Коэффициента маневренности собственного капитала по данным баланса.

|

|

стр.490 - стр.190 |

|

Кмк = |

----------------- |

|

|

стр.490 |