Завдання 17 Формування цінової політики підприємства

Підприємство широко використовує методи планування своєї діяльності. Одним із елементів глобальної стратегії та планування є розробка плану виробництва та реалізації продукції. План виробництва та реалізації продукції передбачає визначення виробничої програми, яка складається із 2-х розділів: плану виробництва продукції в натуральному (умовно-натуральному) вигляді та плану виробництва у вартісному вигляді.

Розглянемо план виробництва лічильників води в натуральному вигляді (табл.8).

Таблиця 8

Обсяг виробництва по рокам

|

Вид продукції |

Одиниця вимірювання |

Обсяг виробництва по рокам |

||

|

2009 |

2010 |

2011 |

||

|

Лічильник хол., гар. води СК-15Х, СК-15Г |

шт. |

30000 |

30000

|

30000

|

|

Всього |

шт. |

30000 |

30000

|

30000

|

Завершальною стадією визначення майбутніх витрат є планування виробничої собівартості одиниці продукції на 3 роки (табл.9-11).

Таблиця 9

Планова калькуляція собівартості лічильника на 2009 рік

|

№ |

Назва статей |

Витрати на продукцію в грн. |

|

Лічильники ЛК-15Х-01, ЛК-15Г-01 |

||

|

1 |

2 |

3 |

|

1 |

Матеріальні витрати |

|

|

сировина та основні матеріали |

646860 / 30000=21,562 |

|

|

допоміжні матеріали |

22018/ 30000=0,7339 |

|

|

витрати на упакування |

1050 / 30000=0,035 |

|

|

2 |

Відходи |

1000/30000=0,0333 |

|

3 |

Витрати на обробку |

5250/ 30000=0,175 |

|

4 |

Витрати на оплату праці промислових робітників |

|

|

а) основна заробітна плата |

126000 / 30000=4,2 |

|

|

б) додаткова заробітна плата |

3675 / 30000=0,1225 |

|

|

5 |

Нарахування на фонд оплати праці |

|

|

а) пенсійний фонд, % |

41496 / 30000=1,3832 |

|

|

б) фонд соц. страхування, % |

3242 / 30000=0,1081 |

|

|

в) фонд зайнятості, % |

2594 / 30000=0,0865 |

|

|

г) відрахування на страхування від нещасних випадків,% |

1439 / 30000=0,0479 |

|

|

6 |

Витрати, пов'язані з підготовкою та освоєнням виробництва продукції |

378665 / 30000=12,6221 |

|

7 |

Витрати на утримання та експлуатацію виробничого устаткування поточний ремонт |

8060 / 30000=0,2687 |

|

8 |

Загально-виробничі витрати |

|

|

а) зарплата начальників цехів |

|

|

|

основна заробітна плата |

48000 / 30000=0,5189 |

|

|

додаткова заробітна плата |

650 / 30000=0,0216 |

|

|

б) відрахування на державне соціальне страхування та пенсійний фонд |

|

|

|

пенсійний фонд, % |

15568 / 30000=0,5189 |

|

|

фонд соц.страхування, % |

1216 / 30000=0,0405 |

|

|

відрахування на страхування від нещасних випадків,% |

540 / 30000=0,018 |

|

|

фонд зайнятості, % |

973 / 30000=0,0324 |

|

|

в) амортизація 2 групи ОФ |

19078 / 30000=0,6359 |

|

|

г) інші, у тому числі витрати на обслуговування основного виробництва |

11250 / 30000=0,375 |

|

|

9 |

Загально господарські витрати |

|

|

транспортно-заготівельні витрати |

1240/ 30000=0,0413 |

|

|

фонд охорони праці, % від фонду оплати праці |

5479/ 30000=0,18 |

|

|

амортизація 1 групи ОФ |

9230/ 30000=0,3076 |

|

|

інші витрати,% від ЗГВ |

15285/ 30000=0,5095 |

|

|

10 |

Фабрично-заводська собівартість |

1337334/ 30000=45,6589 |

|

11 |

Позавиробничі витрати (реклама, збут тощо) |

153509 / 30000=5,1169 |

|

12 |

Повна собівартість |

50,77 |

|

13 |

Прибуток |

7,62 |

|

14 |

Ціна продукції |

58,39 |

|

15 |

Рівень рентабельності продукції |

15% |

|

16 |

ПДВ |

11,68 |

|

17 |

Відпускна ціна |

70,07 |

Відповідно до табл.9, повна собівартість одиниці продукції становить 50,77 грн./лічильн., а відпускна ціна – 70,07 грн. Орієнтовний обсяг прибутку – 7,62 грн. за одиницю, або 228600 грн. за всю партію експорту.

Таблиця 10

Планова калькуляція собівартості лічильника на 2010 рік

|

№ |

Назва статей |

Витрати на продукцію в грн. |

|

Лічильники ЛК-15Х-01, ЛК-15Г-01 |

||

|

1 |

2 |

3 |

|

1 |

Матеріальні витрати |

|

|

сировина та основні матеріали |

684911 / 30000=22,8304 |

|

|

допоміжні матеріали |

22018/ 30000=0,7339 |

|

|

витрати на упакування |

1050 / 30000=0,035 |

|

|

2 |

Відходи |

1000/30000=0,0333 |

|

3 |

Витрати на обробку |

5250/ 30000=0,175 |

|

4 |

Витрати на оплату праці промислових робітників |

|

|

а) основна заробітна плата |

134400 / 30000=4,48 |

|

|

б) додаткова заробітна плата |

3675 / 30000=0,1225 |

|

|

5 |

Нарахування на фонд оплати праці |

|

|

а) пенсійний фонд, % |

44184 / 30000=1,4728 |

|

|

б) фонд соц. страхування, % |

3452 / 30000=0,1151 |

|

|

в) фонд зайнятості, % |

2762 / 30000=0,0921 |

|

|

г) відрахування на страхування від нещасних випадків,% |

1533 / 30000=0,0511 |

|

|

6 |

Витрати, пов'язані з підготовкою та освоєнням виробництва продукції |

378665 / 30000=12,6221 |

|

7 |

Витрати на утримання та експлуатацію виробничого устаткування поточний ремонт |

8830 / 30000=0,2943 |

|

8 |

Загально-виробничі витрати |

|

|

а) зарплата начальників цехів |

|

|

|

основна заробітна плата |

52800 / 30000=1,76 |

|

|

додаткова заробітна плата |

750 / 30000=0,025 |

|

|

б) відрахування на державне соціальне страхування та пенсійний фонд |

|

|

|

пенсійний фонд, % |

17136 / 30000=0,5712 |

|

|

фонд соц.страхування, % |

1339 / 30000=0,0446 |

|

|

відрахування на страхування від нещасних випадків,% |

594 / 30000=0,0198 |

|

|

фонд зайнятості, % |

1071 / 30000=0,0357 |

|

|

в) амортизація 2 групи ОФ |

19078 / 30000=0,6359 |

|

|

г) інші, у тому числі витрати на обслуговування основного виробництва |

11250 / 30000=0,375 |

|

|

9 |

Загально господарські витрати |

|

|

транспортно-заготівельні витрати |

1240/ 30000=0,0413 |

|

|

фонд охорони праці, % від фонду оплати праці |

5479/ 30000=0,18 |

|

|

амортизація 1 групи ОФ |

9230/ 30000=0,3076 |

|

|

інші витрати,% від ЗГВ |

15285/ 30000=0,5095 |

|

|

10 |

Фабрично-заводська собівартість |

1426896/ 30000=47,5632 |

|

11 |

Позавиробничі витрати (реклама, збут тощо) |

165000 / 30000=5,5 |

|

12 |

Повна собівартість |

53,06 |

|

13 |

Прибуток |

7,96 |

|

14 |

Ціна продукції |

61,02 |

|

15 |

Рівень рентабельності продукції |

15% |

|

16 |

ПДВ |

12,20 |

|

17 |

Відпускна ціна |

73,22 |

Відповідно до табл.10, повна собівартість одиниці продукції становить 53,06 грн./лічильн., а відпускна ціна – 73,22 грн. Орієнтовний обсяг прибутку – 7,96 грн. за одиницю, або 238800 грн. за всю партію експорту.

Таблиця 11

Планова калькуляція собівартості лічильника на 2011 рік

|

№ |

Назва статей |

Витрати на продукцію в грн. |

|

Лічильники ЛК-15Х-01, ЛК-15Г-01 |

||

|

1 |

2 |

3 |

|

1 |

Матеріальні витрати |

|

|

сировина та основні матеріали |

684911 / 30000=22,8304 |

|

|

допоміжні матеріали |

22018/ 30000=0,7339 |

|

|

витрати на упакування |

1050 / 30000=0,035 |

|

|

2 |

Відходи |

1000/30000=0,0333 |

|

3 |

Витрати на обробку |

5250/ 30000=0,175 |

|

4 |

Витрати на оплату праці промислових робітників |

|

|

а) основна заробітна плата |

142800 / 30000=4,76 |

|

|

б) додаткова заробітна плата |

3675 / 30000=0,1225 |

|

|

5 |

Нарахування на фонд оплати праці |

|

|

а) пенсійний фонд, % |

46872 / 30000=1,5624 |

|

|

б) фонд соц. страхування, % |

3662 / 30000=0,1221 |

|

|

в) фонд зайнятості, % |

2930 / 30000=0,0977 |

|

|

г) відрахування на страхування від нещасних випадків,% |

1626 / 30000=0,0542 |

|

|

6 |

Витрати, пов'язані з підготовкою та освоєнням виробництва продукції |

378665 / 30000=12,6221 |

|

7 |

Витрати на утримання та експлуатацію виробничого устаткування поточний ремонт |

9220 / 30000=0,3073 |

|

8 |

Загально-виробничі витрати |

|

|

а) зарплата начальників цехів |

|

|

|

основна заробітна плата |

57600 / 30000=1,92 |

|

|

додаткова заробітна плата |

750 / 30000=0,025 |

|

|

б) відрахування на державне соціальне страхування та пенсійний фонд |

|

|

|

пенсійний фонд, % |

15568 / 30000=0,5189 |

|

|

фонд соц.страхування, % |

1216 / 30000=0,0405 |

|

|

відрахування на страхування від нещасних випадків,% |

540 / 30000=0,018 |

|

|

фонд зайнятості, % |

973 / 30000=0,0324 |

|

|

в) амортизація 2 групи ОФ |

19078 / 30000=0,6359 |

|

|

г) інші, у тому числі витрати на обслуговування основного виробництва |

11250 / 30000=0,375 |

|

|

9 |

Загально господарські витрати |

|

|

транспортно-заготівельні витрати |

1240/ 30000=0,0413 |

|

|

фонд охорони праці, % від фонду оплати праці |

5479/ 30000=0,18 |

|

|

амортизація 1 групи ОФ |

9230/ 30000=0,3076 |

|

|

інші витрати,% від ЗГВ |

15285/ 30000=0,5095 |

|

|

10 |

Фабрично-заводська собівартість |

1441800/ 30000=48,06 |

|

11 |

Позавиробничі витрати (реклама, збут тощо) |

175000 / 30000=5,8333 |

|

12 |

Повна собівартість |

53,89 |

|

13 |

Прибуток |

8,08 |

|

14 |

Ціна продукції |

61,97 |

|

15 |

Рівень рентабельності продукції |

15% |

|

16 |

ПДВ |

12,39 |

|

17 |

Відпускна ціна |

74,36 |

Відповідно до табл.11, повна собівартість одиниці продукції становить 53,89 грн./лічильн., а відпускна ціна – 74,36 грн. Незначне зростання собівартості у 2011 році порівняно з 2010 роком пояснюється тим, що планується використовувати сировину і матеріали за незмінними цінами. Орієнтовний обсяг прибутку – 8,08 грн. за одиницю, або 242400 грн. за всю партію експорту.

Для подання попереднього матеріалу у вартісному вираженні, необхідно здійснити планування цільового прибутку. Воно включає : прогноз обсягів продажу та точку беззбитковості.

Прогноз обсягів продажу складається на три роки в перед : 2009, 2010 та 2011 роки. Обсяги продажу лічильників та ціна одиниці продукції береться з виробних планів на 2009, 2010 та 2011 роки. Дані наведені в табл. 12-14.

Таблиця 12

Прогноз обсягу продажу ДП «Новатор» на 2009 рік

|

Показник |

Місяці |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

1.Обсяг продажу, шт. |

2500 |

2500 |

2500 |

2500 |

2500 |

2500 |

2500 |

2500 |

2500 |

2500 |

2500 |

2500 |

|

2.Ціна за од.продукції, грн. |

70,07 |

70,07 |

70,07 |

70,07 |

70,07 |

70,07 |

70,07 |

70,07 |

70,07 |

70,07 |

70,07 |

70,07 |

|

3.Обсяг продажу, грн. |

175175 |

175175 |

175175 |

175175 |

175175 |

175175 |

175175 |

175175 |

175175 |

175175 |

175175 |

175175 |

|

4.Разом за рік, грн. |

2102100 |

|||||||||||

Плановий обсяг продажу у 2009 році становить 2102100 грн.

Таблиця 13

Прогноз обсягу продажу ДП «Новатор» на 2010 рік

|

Показник |

Квартали |

|||

|

1 |

2 |

3 |

4 |

|

|

1.Обсяг продажу, шт. |

7500 |

7500 |

7500 |

7500 |

|

2.Ціна за од.продукції, грн. |

73,22 |

73,22 |

73,22 |

73,22 |

|

3.Обсяг продажу в грош.виразі, грн. |

549150 |

549150 |

549150 |

549150 |

|

4.Разом за рік, грн. |

2196600 |

|||

Планується збільшення обсягу продажу у 2010 році у зв’язку зі зростанням собівартості лічильника.

Таблиця 14

Прогноз обсягу продажу ДП «Новатор» на 2011 рік

|

Показник |

2011 рік |

|

1.Обсяг продажу, шт. |

30000 |

|

2.Ціна за од.продукції, грн. |

74,36 |

|

3.Обсяг продажу, грн. |

2230800 |

|

4.Разом за рік, грн. |

2230800 |

У 2011 році, плановий обсяг продажу також зросте, у зв’язку зі зростанням собівартості лічильника.

Орієнований обсяг планового чистого прибутку становить на три роки : 87080; 90580 та 93842 грн. Отже, даний шлях розвитку ЗЕД підприємства є ефективним та рентабельним.

Критичний обсяг виробництва (VКР) або точка беззбитковості визначається за формулою:

![]() ,

,

де УПВ –сума умовно-постійних витрат, грн.; Ц – ціна одиниці продукції, грн.; УЗВП – сума умовно-змінних витрат на одиницю продукції, грн.

Оскільки ступінь зростання постійних і змінних витрат протягом трьох років незначний, розрахуємо точку беззбитковості тільки на 2009 рік.

Для визначення точки беззбитковості використаємо таблиці 15, 16.

Таблиця 15

Прогнозовані змінні витрати ДП «Новатор» у 2009 році

|

Найменування |

Річні витрати, грн |

|

Витрати на оплату праці виробничого персоналу |

126000 |

|

Сировина та матеріали |

646860 |

|

Збутові витрати |

153509 |

|

Інші змінні витрати |

1000 |

|

Всього |

1008633 |

|

Всього у розрахунку на одиницю продукції |

1008633/30000 = 33,6 |

Таблиця 16

Прогноз постійних витрат ДП «Новатор» у 2009 році

|

Найменування |

Річні витрати, грн. |

|

Адміністративні витрати |

48650 |

|

Витрати на оплату праці начальників цехів |

66947 |

|

Паливо та енергія на технологічні цілі |

8060 |

|

Амортизація основних фондів |

28308 |

|

Витрати на проведення поточного ремонту ОФ |

19310 |

|

Інші постійні витрати |

804401 |

|

Всього |

975676 |

Розрахована точка беззбитковості :

![]()

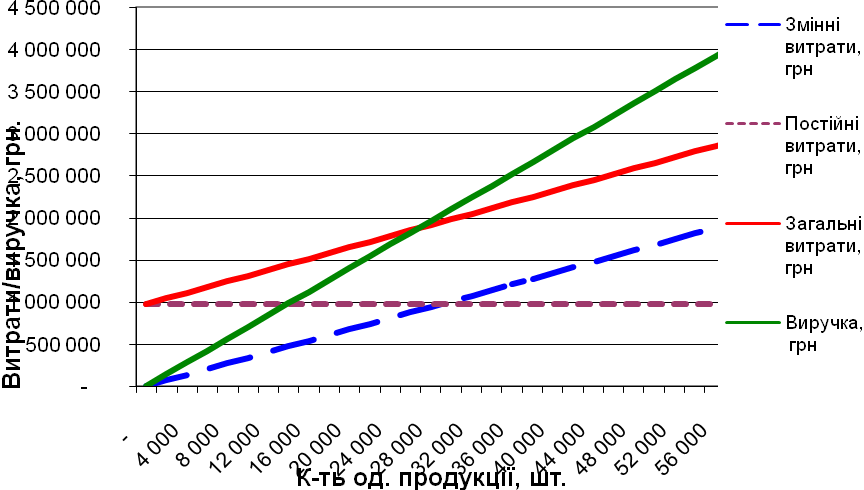

Тобто при обсязі виробництва 26753 шт. ДП «Новатор» не матиме ні прибутків, ні збитків, тобто це критичний обсяг виробництва.

Графік точки беззбитковості зображено на рис.4.

Рис.4. Графічне зображення точки беззбитковості