2.3. Бюджетный процесс в рф

1. Понятие бюджетного процесса: стадии и принципы.

2. Порядок составления проекта федерального бюджета.

3. Порядок рассмотрения и утверждения федерального бюджета.

4. Режим временного управления бюджетом.

5. Исполнение федерального бюджета. Роль Федерального казначейства на этой стадии бюджетного процесса.

6. Порядок составления, рассмотрения и утверждения отчета об исполнении федерального бюджета.

Задание 1

Укажите, какой порядок рассмотрения проекта федерального бюджета в случае его отклонения в первом чтении.

Задание 2

Руководствуясь БК РФ, укажите основные этапы составления проекта федерального бюджета.

Задание 3

Руководствуясь гл. 27 БК РФ, раскройте роль Счетной Палаты РФ на стадии составления, рассмотрения и утверждения отчета об исполнении федерального бюджета.

Тема 1. Понятие финансовой деятельности рф 1. Понятие финансов в материальном смысле и как общественных отношений. Их особенности и функции.

Ф

финансы

В

экономическом смысле

В

материальном смысле

Финансы как экономическая категория существуют наряду с такими «неправовыми» по-нятиями, как «прибыль», «стоимость», «деньги». В праве же эти категории не имеют СА-мостоятельного значения и используются только для обозначения предмета правового ре-гулирования. Государственные финансы имеют богатую историю. Одним из главных признаков государства теория права называет наличие единой денежной системы и сбор налогов, т.е. формирование государственных денежных фондов, которые являются не чем иным, как государственными финансами.

В одном из древнейших памятников культуры — в Библии упоминаются «финансовые работники» — мытари, сборщики налогов. Интересно отметить, что в Древнем Риме су-ществовало строгое разделение между казной государственной и личной казной импе-ратора. Именно из Древнего Рима пришло к нам понятие «фиск» — государственная каз-на, а с далеких тихоокеанских островов — слово «монета» — название раковины, служив-шей деньгами аборигенам. Даже такое распространенное слово, как «газета», означает всего лишь название мелкой венецианской монетки.

На Руси начало формированию государственной казны положил московский князь Иван Данилович, получивший прозвище Калита, т.е. «денежный мешок».

Термин «финансы» происходит от лат. fmare (finire), что означает окончание, урегули-рование спора (обычно денежного). Отсюда затем появилось понятие «financia» — обяза-тельная уплата денег или денежный платеж вообще. С конца XVII века... под словом «фи-нансы»...стали понимать всю совокупность государственного имущества и вообще состоя-ние всего государственного хозяйства. В смысле всей совокупности материальных средств, имеющихся в распоряжении государства — его доходов, расходов и долгов,— понимается это слово и теперь. Таким образом, точнее науку о финансах можно опре-делить как науку о способах наилучшего удовлетворения материальных потребностей госу-дарства» [Витте, с. 4]. Изначально понятие «финансы» рассматривалось только в плоскос-ти формирования, а в дальнейшем и использования денежных фондов для удовлетво-рения государственных нужд. Позднее эта экономическая категория получила название «публичные финансы», которые в настоящее время включают в себя государственные и местные финансы (финансы органов МСУ).

Термин «финансы» употребляется в нескольких смыслах. По своему материальному со-держанию финансы государства и МСУ представляют собой фонды денежных средств. В качестве экономической категории финансы рассматриваются как совокупность экономи-ческих отношений, образующихся в процессе формирования, распределения и использо-вания денежных фондов.

В правом смысле слова финансы — это общественные отношения по созданию, распре-делению и использованию денежных фондов, урегулированные нормами права.

Финансы непосредственно связаны с функционированием общественных экономических отношений в процессе аккумуляции, перераспределения и использования централизован-ных и децентрализованных фондов денежных средств.

Финансы — это не сами денежные средства, а отношения между людьми по поводу образования, перераспределения и использования фондов денежных средств. Финансы служат экономическим инструментом распределения валового общественного продукта и национального дохода. Они являются средством контроля за производством и распределе-нием материальных благ, а также средством стимулирования развития государства (вклю-чая его субъекты) и общества в нужном в каждый данный период развития направлении. Финансы и финансовые отношения — это обязательно денежные отношения, однако отнюдь не все отношения по поводу денег можно считать финансовыми. Так, денежные отношения, возникающие в процессе купли-продажи, поставки, административных штра-фов, нельзя назвать финансовыми. Это — общественные отношения, регулируемые другими отраслями права: гражданского, административного ит.д. Следовательно, содер-жание денежных отношений больше по объему, чем содержание финансовых отношений. Финансы касаются только формирования денежных фондов государства. В РФ в качестве субъектов выступают республики, края, области, другие территориальные образования, а также государственные предприятия, учреждения, организации.

Организации иных форм собственности также принимают активное участие в создании государственных денежных фондов, например, уплачивая налоги и другие обязательные платежи и сборы.

Таким образом, финансы — это система экономических отношений по созданию, распределению и использованию денежных фондов государства, его территориаль-ных подразделений, предприятий, учреждений, организаций, создаваемых для обес-печения функций и задач названных субъектов.

Финансы представляют собой совокупность всех материальных средств, которые находятся в распоряжении государства, организаций, бизнеса или отдельных лиц.

Структура финансов представлена на рис. 1.

ФИНАНСЫ

Государственные

Муниципальные

Частные

Физ. лиц

Муниципальных

районов

Федеральные

Региональные

Юр. лиц

Муниципальных

поселений

Гос. предприятий

Муниципальных

предприятий

Финансовые отношения многообразны. Они связаны с денежными отно-шениями, которые возникают:

• между хозяйствующими субъектами в процессе реализации продукции, оказания услуг, приобретения товарно-материальных ценностей;

• между хозяйствующими субъектами и вышестоящими организациями при создании совместных фондов денежных средств и их использовании;

• между хозяйствующими субъектами и государством, органами МСУ при формировании бюджетов и внебюджетных фондов;

• внутри хозяйствующих субъектов при формировании и использовании целевых фондов денежных средств;

• между отдельными бюджетами, внебюджетными фондами;

• между гражданами и государством, органами МСУ при формировании бюджетов и внебюджетных фондов.

Финансы отражают в абстрактной форме все процессы, происходящие в государстве не только в области экономики и социальной сфере, но и, что не менее важно, в области по-литики, этики, демографии, экологии и т.д. Любое мероприятие в государстве невозможно провести без перераспределения финансовых ресурсов, т.е. без финансовой деятельности государства, которая осуществляется в правовой форме. Некоторые экономисты исходя из того, что финансовые отношения закрепляются законодателем в соответствующих норма-тивных актах определяют главенствующую роль государства в формировании данных отношений и, следовательно, относят финансы к правовой, т.е. надстроечной категории. Но дело в том, что правовой акт только фиксирует содержание объективно существующих экономических отношений, доказывая, что финансы, в первую очередь, экономическая ка-тегория (и относится к базису) и только потом – правовая категория, т.е. государство, по меткому выражению экономиста Э. А. Вознесенского, «одевает» финансовые отношения в правовую форму, придает им соответствующую государственно–властную форму при сохранении их объективно экономического характера».

Финансы – это денежные отношения, возникающие в результате распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формирование денежных доходов и накоплений у субъектов хозяйствования и государства, а также использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества.

ОСОБЕННОСТИ ФИНАНСОВ

Для публичных финансов характерными признаками являются:

• денежный характер отношений;

• распределительный характер отношений, который основан на правовых нормах или этике ведения бизнеса, связан с движением реальных денег независимо от движения стоимости в товарной форме;

• односторонний (однонаправленный), как правило. характер движения денежных средств;

• безвозмездный и безвозвратный характер платежей хозяйствующими субъектами и населением в государственные и местные бюджеты, а также во внебюджетные фонды;

• принудительная со стороны государственных органов и органов МСУ форма денежных отношений с хозяйствующими субъектами и населением (государство и органы МСУ в форме правовых актов устанавливают систему обязательных платежей и меры воздействия к указанным субъектам в случае нарушения последними установленного порядка);

• отношения перераспределения уже распределенного совокупного общественного про-дукта в его денежной форме;

• создание централизованных и децентрализованных фондов денежных средств.

Публичные

Частные

Совокупность

государственных и му-ниципальных

финансов Фонды

денежных средств, принадлежа-щие юр. и

физ. лицам

Удовлетворение

государственных (му-ниципальных)

потребностей для обес-печения «общего

интереса» Получение

прибыли и удовлетворения собственных

интересов

Расходы

определяют доходы

Доходы

определяют расходы

Для

аккумуляции публичных доходов могут

быть использованы инструменты принуждения

(это одна из причин, по которой государству

необходим аппа-рат насилия и принуждения) Фонды

частных финансов могут быть пополнены

только с использованием экономических

методов

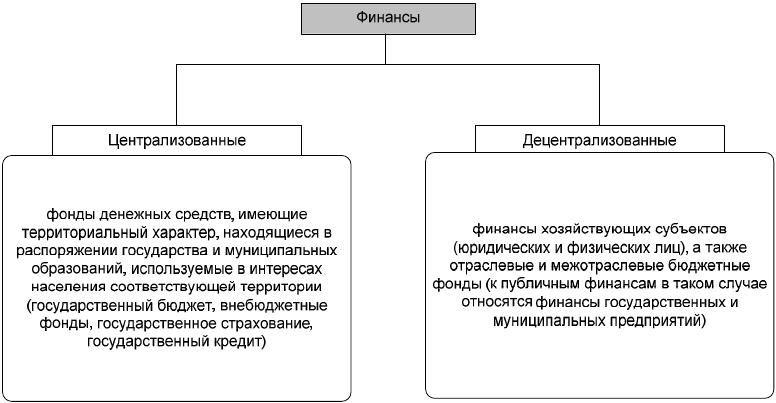

Централизованные фонды денежных средств – денежные средства, поступающие в распоряже-ние государства как властвующего субъекта. К ним относятся прежде всего все средства, аккуму-лированные в бюджетной системе государства, государственные внебюджетные фонды, гос. страхование – имущественное и личное, кредит (государственный и банковский).

Децентрализованные фонды денежных средств – финансы предприятий и организаций всех форм собственности, образуемые за счет собственных ресурсов и бюджетных ассигнований, а также отраслевые и межотраслевые внебюджетные фонды.

Под экономическими субъектами понимаются независимо от организационно-правовых форм и видов собственности предприятия, их объединения (союзы, ассоциации, концер-ны, отраслевые, межотраслевые, региональные и другие объединения), организации и учреждения, банки и другие кредитные учреждения, а также их союзы и ассоциации, стра-ховые организации, товарные и фондовые биржи, инвестиционные и пенсионные, общест-венные и другие фонды, граждане, осуществляющие самостоятельную предпринимательс-кую деятельность, а также аудиторские фирмы и аудиторы, работающие самостоятельно.

Распределительная функция. Распределительный процесс, осуществляемый с помощью финансов, сложен и многогранен. Финансы обслуживают разные этапы распреде-ления совокупного общественного продукта, участвуя как в первичном его распределе-нии, так и в перераспределении. Финансовый метод распределения охватывает разные уровни управления экономикой: федеральный, региональный (на уровне субъектов Федерации), местный (на уровне органов МСУ). Ему присуща многоступенчатость, по-рождающая разные виды распределения — внутрихозяйственное, внутриотраслевое, межотраслевое, межтерриториальное. Посредством финансов государство воздействует не только на перераспределение национального дохода, но и на производство, накопление капитала, сферу потребления. Финансы играют решающую роль в развитии государст-венного и частного секторов экономики, производственной и социальной инфраструк-туры, научно-технического прогресса ит.п.

Распределение национального дохода происходит как между производственной и непроизводственной сферами, так и внутри этих сфер. Государство с помощью финансо-вого механизма изымает часть дохода,полученного в одних сферах экономики,и направ-ляет в другие, в том числе в социальную сферу. Процесс перераспределения националь-ного дохода предопределяется характером финансовой политики государства, раскладом политических сил в стране.

В целом распределительная функция финансов позволяет:

Создавать

целевые

фонды

денежных

средств

на

уровне хозяйствующих

субъектов,

населения,

государства,

органов

МСУ;

Создавать

целевые

фонды

денежных

средств

на

уровне хозяйствующих

субъектов,

населения,

государства,

органов

МСУ;

Осуществлять

внутрихозяйственное,

внутриотраслевое,

межотраслевое,

межтерри-ториальное

перераспределение,

а

также между

производственной

и непроизводственной

сферами

и социальными

группами;

Осуществлять

внутрихозяйственное,

внутриотраслевое,

межотраслевое,

межтерри-ториальное

перераспределение,

а

также между

производственной

и непроизводственной

сферами

и социальными

группами;

Создавать

резервы

на

уровне

хозяйствующего

субъекта,

государства,

а также

осу-ществлять

накопления гражданами.

Создавать

резервы

на

уровне

хозяйствующего

субъекта,

государства,

а также

осу-ществлять

накопления гражданами.

Конечная цель распределения и перераспределения национального дохода и ВВП, со-вершаемых с помощью финансов,состоит в развитии производительных сил,создания ры-ночных структур экономики, укрепление государства, обеспечении высокого качества жизни широких слоев населения. При этом роль финансов подчинена задачам повышения материальной заинтересованности работников и коллективов предприятий и организаций в улучшении финансово-хозяйственной деятельности, достижении наилучших результа-тов при наименьших затратах. Распределительная функция финансов осуществляется не стихийно, а в соответствии с правовыми нормами. Совокупность норм, правил, положе-ний, правовых актов призвана регулировать финансовую деятельность и тем самым регу-лировать воспроизводственный процесс.

Контрольная функция. Распределительная и контрольная функции представляют собой две стороны одного и того же экономического процесса. Основу контрольной функции фи-нансов составляет движение финансовых ресурсов. Благодаря контрольной функции фи-нансов, общество знает о том, как складываются пропорции в распределении денежных средств, насколько своевременно финансовые ресурсы поступают в распоряжение разных субъектов хозяйствования, экономно и эффективно ли они ими используются и т.д. Если контрольная функция финансов не осуществляется на практике, то невозможно оценить и эффективность распределительной функции, что позволяет говорить о необходимости координации в реализации указанных функций.

В условиях перехода на рыночные отношения финансовый контроль направлен на обес-печение финансового развития общественного и частного производства,ускорение научно-технического прогресса, улучшение качества работы во всех звеньях народного хозяйства. Он охватывает производственную и непроизводственную сферы, нацелен на повышение экономического стимулирования, рациональное и бережливое расходование материаль-ных, трудовых, финансовых ресурсов и природных богатств, сокращение непроизводите-льных расходов и потерь, пресечение бесхозяйственности и расточительства.

Одна из важных задач финансового контроля – проверка точного соблюдения законода-тельства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам.

Контрольная функция финансов проявляется также через многогранную деятельность финансовых органов.

Работники финансовой системы и налоговой службы осуществляют финансовый конт-роль в процессе финансового планирования, при исполнении доходной и расходной частей бюджетной системы. В условиях развития рыночных отношений направления конт-рольной работы, формы и методы финансового контроля существенно меняются.

Объектом контрольной функции финансов являются финансовые показатели деятель-ности предприятий, организаций, учреждений. Различают следующие виды контроля:

- общегосударственный (вневедомственный) финансовый контроль. Осуществляется орга-нами государственной власти и управления (контрольно-ревизионными отделами министерств, ведомств).

- внутрихозяйственный финансовый контроль. Проводится финансовыми службами пред-приятий, учреждений (бухгалтериями, финансовыми отделами).

- общественный финансовый контроль. Выполняют отдельные физические лица.

- независимый финансовый контроль. Осуществляется аудиторскими фирмами и служ-бами.

По срокам проведения финансовый контроль делится на предварительный, текущий и последовательный.

Предварительный контроль производится на стадии составления, рассмотрения и утверждения финансовых планов предприятия, смет бюджетных организаций, проектов бюдже-тов и т.п. Он призван не допускать нерационального расходования материальных, трудо-вых и финансовых ресурсов.

Текущий финансовый контроль осуществляется в процессе выполнения финансовых планов, в ходе самих хозяйственно-финансовых операций. Его задача - своевременный контроль правильности, законности и целесообразности произведенных расходов, полученных доходов, полноты и своевременности расчетов с бюджетом.

Последующий финансовый контроль организуется в форме проверок и ревизий правильности, законности и целесообразности произведенных финансовых операций. Его задача - выявление недостатков и упущений в использовании материальных, трудовых и финансовых ресурсов; возмещение нанесенного ущерба; привлечение к административной и материальной ответственности виновных лиц; принятие мер по предотвращению в дальнейшем случаев нарушения финансовой дисциплины.

Регулирующая функция. Помимо распределительной и контрольной функций, по мне-нию некоторых экономистов, финансы выполняют также регулирующую функцию. Эта функция связана с вмешательством государства через финансы (государственные расхо-ды, налоги, государственный кредит) в процессе воспроизводства.

В условиях рыночных отношений финансы должны выполнять стабилизационную функ-цию. Ее содержание заключается в том, чтобы обеспечить для всех хозяйствующих субъектов и граждан стабильные условия в экономических и социальных отношениях. Особое значение при этом имеет вопрос о стабильности финансового законодательства, поскольку без этого невозможно осуществление инвестиционной политики в производст-венную сферу со стороны частных инвесторов. Достижение стабилизации рассматривается Правительством РФ как необходимое условие для перехода рыночной экономики к социа-льно ориентированному экономическому росту.