31. Имущество (активы) п/п и ист финанасирования.

Имущево п/п включает все виды имущ-ва, кот необходимы для осуществления хоз. дея-ти. В состав материальных активов входят земельные участки, здания, сооружения, машины, оборудование, сырье, материалы, ГП и др.. Нематериальные активы включают патенты, товарные марки и знаки, фирменные наименования и др..

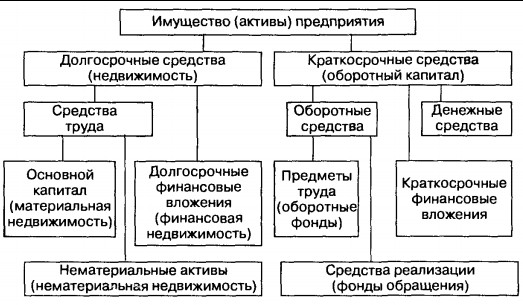

Имущ-во п/п включает: внеобор-е и обор-е активы. Внеобор-е активы (осн.кап) включает в себя немат активы и осн.ср-ва, незаверш-е строительство и долгосрочные фин.вложения. Обор активы – это те активы, кот процессе производства меняют свою мат-вещ форму и свойства.

Имущество п/п можно представить в виде:

Активы п/п формируются за счет исочников финансирования, кот м.б.собств, привлеч,заемн. К собств относятся: УК (капитал п/п, образованный за счет вкладов его учредителей), добавочный капитал (ср-ва п/п, кот включают в себя: эмиссионный доход АО; суммы от недооценки ВОА; курсовые разницы и др.),резервный капитал (образуется за счет ежегодных отчислений части чистой прибыли в резерв фонды); фонд накопления (ср-в для будущ. фин-ия произ-ва п/п, научно-технич развития др., образ.за счет амортиз отчислений и части прибыли),НРП и др..

Привлеченные ср-ва- не принадлежат п/п, но временно участвуют в хоз-ом обороте в качестве источника формирования ОбС (дебет зад-ть, зад-ть по налогам и ЗП и др.).

Заемные ср-ва — это ден ресурсы, полученные в ссуду на опр срок и подлежащие возврату с уплатой %. (ссуды банков,кредит зад-ть и др.)

Источники финансирования м.б. долгосроч >5лет(для покупки недвижимости, долгосроч инвестиций), среднесроч 2-5лет (для науч-исслед разработок,покупки оборуд.) и краткосроч (для оплаты текущ расходов).