33 Риски при международном инвестировании: виды, характеристика

Риск – вероятность потенциально возможной потери ресурсов или недополучения доходов.

Классификация рисков достаточно разнообразна, тем не менее, их можно сгруппировать в три группы:

1) риски международной деловой среды;

2) риски национальной деловой среды;

3) проектные риски.

При международном инвестировании наиболее значимыми являются следующие виды рисков: политический, ценовой, страновой, валютный.

Политический риск – это возможность возникновения убытков или сокращение размеров прибыли, являющихся следствием государственной политики.

Ценовой риск – это риск потерь в результате неблагоприятного изменения рыночных цен.

Валютный риск – это риск девальвации национальной валюты, в которой оценивается экономический результат деятельности.

Страновой риск – это многофакторное явление, характеризующееся тесным переплетением множества финансовых, экономических и социальных политических перемен.

34 Методы управления рисками при международном инвестировании

Среди методов управления рисками особое место занимает хеджирование.

Хеджирование в вольном переводе означает страхование рисков, а его цель состоит в защите от неблагоприятных изменений цен на всё, что может повлиять на благосостояние компании.

Хеджирование заключается в применение на срочном рынке уравновешивающей контрактной позиции, противоположной той, с которой связан риск, с целью защиты от возможных убытков. Таким образом, под хеджем понимается транзакция, которая уменьшает риск произведенных инвестиций.

Целью хеджирования является не извлечение дополнительной прибыли, а снижение риска потенциальных потерь. Поэтому, прибегая к хеджу, компания отказывается от возможного получения прибыли в случае благоприятного изменения рыночной ситуации в обмен на уменьшение (минимизацию) величины потенциальных потерь при неблагоприятном изменение внешней конъюнктуры.

Хеджеры используют рынок срочных контрактов, чтобы застраховать себя от различных видов риска:

-производители и потребители ® от ценового риска реализации/приобретения;

- импортеры и экспортеры ® от риска изменения валютных курсов;

- владельцы финансовых активов ® от риска падения их стоимости;

- заемщики и кредиторы ® от риска изменения процентных ставок.

Хеджирование осуществляется посредствам биржевых и внебиржевых инструментов.

Биржевые инструменты – это фьючерсы и опционы. Внебиржевые инструменты – это форвардные контракты и свопы.

Пример:

Определим кросс-курсы валют с косвенной котировкой к доллару США. Пусть доллар является валютой котировки английского фунта стерлингов и австралийского доллара.

Если GBP/USD = 1,6012, то USD1 = GBP1/1,6012

AUD/USD = 0,7275; USD 1 = AUD1/0,7275

отсюда

GBP1/1,6012= AUD1/0,7275; GBP1=1,6012* AUD1/0,7275= AUD2,2010

AUD1=0,7275* GBP1/1,6012= GBP0,4543

To есть GBP/AUD = 2,2010; AUD/GBP = 0,4543.

Таким образом, если доллар США служит базой котировки или валютой котировки для обеих валют, то кросс-курс будет равен отношению соответствующих долларовых курсов этих валют.

В целом расчет кросс-курсов производиться следующим образом:

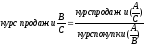

Если известны курсы валюты А и В к одной и той же валюте С, их соотношение между собой рассчитывается как кросс-курс по формуле:

(2.1)

(2.1)

где

-

количество котируемых единиц валюты

А;

-

количество котируемых единиц валюты

А;

-

количество котируемых единиц валюты

В.

-

количество котируемых единиц валюты

В.

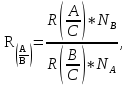

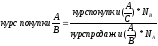

При известных курсах покупки и продажи валют А и В по отношению к одной и той же валюте С курсы покупки и продажи валюты А к валюте В рассчитывается по формулам 2.2 и 2.3:

(2.2)

(2.2)

(2.3)

(2.3)

При известных курсах одной и той же валюты А к валютам В и С курс валюты В к валюте С рассчитывается как кросс-курс:

(2.4)

(2.4)

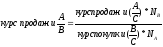

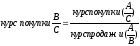

Кросс-курсы покупки и продажи валюты В к валюте С будет определяться с использованием формул 2.5 и 2.6:

(2.5)

(2.5)

(2.6)

(2.6)

В ситуациях, когда известны куры валюты А к валюте В и валюты В к валюте С, то определяется кросс-курс валюты А к валюте С:

(2.7)

(2.7)

Соответственно кросс-курсы покупки и продажи валюты А к валюте С будут рассчитываться по формуле 2.8 и 2.9:

(2.8)

(2.8)

(2.9)

(2.9)