-

Аддитивная модель содержит компоненты в виде …

-

комбинации слагаемых и сомножителей

-

сомножителей

-

отношений

-

слагаемых

9.В линейной регрессии Y=b0+b1X+e параметрами уравнения регрессии являются:

-

b0;

-

Y ;

-

X;

-

b1 .

18.В каком случае модель считается адекватной?

-

,

, -

,

, -

-

значение коэффициента корреляции > 0,8.

13.В каких пределах изменяется коэффициент детерминации

-

от 0 до 1,

-

от –1 до 0,

-

от –1 до 1,

-

от 0 до 10.

-

В правой части приведенной формы системы одновременных уравнений, построенной по перекрестным данным (cross-section data) без учета временных факторов, могут стоять _______ переменные.

-

лаговые

-

зависимые

-

эндогенные

-

экзогенные

-

В стационарном временном ряде трендовая компонента …

-

имеет линейную зависимость от времени

-

отсутствует

-

имеет нелинейную зависимость от времени

-

присутствует

2.В хорошо подобранной модели остатки должны

-

иметь нормальный закон распределения с нулевым математическим ожиданием и постоянной дисперсией,

-

не коррелировать друг с другом,

-

иметь экспоненциальный закон распределения,

-

хаотично разбросаны.

5.Величина,

рассчитанная по формуле

является оценкой

является оценкой

-

коэффициента детерминации,

-

парного коэффициента корреляции,

-

частного коэффициента корреляции,

-

множественного коэффициента корреляции.

15.Величина, рассчитанная по формуле является оценкой

-

коэффициента детерминации,

-

парного коэффициента корреляции,

-

частного коэффициента корреляции,

-

множественного коэффициента корреляции.

10.Величина коэффициента эластичности показывает …

-

во сколько раз изменится в среднем результат при изменении фактора в два раза;

-

на сколько процентов изменится в среднем результат при изменении фактора на 1% ;

-

предельно допустимое изменение варьируемого признака;

-

предельно возможное значение результата .

1.Величина коэффициента детерминации … (неск)

-

характеризует долю дисперсии зависимой переменной y, объясненную уравнением, в ее общей дисперсии

-

рассчитывается для оценки качества подбора уравнения регрессии

-

характеризует долю дисперсии остаточной величины в общей дисперсии зависимой переменной у

-

оценивает значимость каждого из факторов, включенных в уравнение регрессии

-

Временной ряд, в котором ошибки некоррелированы и их математическое ожидание равно 0, называется

-

"белый шум"

-

парная линейная регрессия

-

простейший ряд

-

трендовый ряд

16.Выборочный коэффициент корреляции r по абсолютной величине

-

не превосходит единицы,

-

не превосходит нуля,

-

равен 2

-

принимает любые значения.

18.Гетероскедастичность регрессионной модели – это

-

высокая степень взаимной коррелированности объясняющих переменных

-

немонотонность графика регрессионной зависимости

-

непостоянство дисперсий ошибок регрессии для различных значений объясняющей переменной

-

непостоянство математического ожидания объясняемой переменной

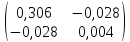

7. Дана ковариационная матрица вектора оценок коэффициентов регрессии:

Чему

равна несмещенная оценка дисперсии

элемента

:

:

-

0,306;

-

0,004;

-

0,152;

-

-0,028.

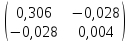

8. Дана ковариационная матрица вектора оценок коэффициентов регрессии:

Чему

равна несмещенная оценка дисперсии

элемента

:

:

-

0,306;

-

0,004;

-

0,152;

-

-0,028.

5.Дисперсионный анализ уравнения парной регрессии проверяет:

-

значимость коэффициента корреляции;

-

значимость уравнения регрессии;

-

значимость коэффициента регрессии;

-

значимость свободного члена уравнения регрессии.

27. Для оценки заработной платы некоторого работника используется следующая модель

Yi = α + β1Xi + γ1Di + γ2Ci + γ3Si + γ4Wi + εi.

где Yi — заработная плата г-го работника;

Xi — общий стаж его работы на данном предприятии;

Di — количество лет, потраченных работником на профессиональное обучение (в том числе п повышение квалификации);

Ci — переменная, принимающая значение 1, если у работника есть дети и 0. если нет.

Si — переменная, принимающая значение 1. если работник мужчина, и 0, если женщина;

Wi — количество должностей, которые сменил работник на различных предприятиях в течение последнего года.

Сколько факторов необходимо представить в модели фиктивными переменными?

Введите ответ: 2!!

-

Для оценки коэффициентов структурной формы модели не применяют метод наименьших квадратов...

-

косвенный -

-

трехшаговый

-

обычный

-

двухшаговый

-

Для точно идентифицированных уравнений двухшаговый метод наименьших квадратов (МНК) дает оценки:

-

одинаковые с косвенным МНК

-

лучше, чем косвенный МНК

-

хуже, чем косвенный МНК

-

Если в модели присутствуют лаговые переменные, то это:

-

линейная модель;

-

нелинейная модель;

-

модель со случайными возмущениями;

-

динамическая модель.

17.Если в уравнении регрессии имеется несущественная переменная, то она обнаруживает себя по низкому значению

-

t – статистики,

-

F – статистики,

-

коэффициента детерминации.

-

-

статистики

-

статистики

-

Если все текущие эндогенные переменные выражены через предопределенные переменные, то СОУ представлена

-

в приведённой форме;

-

в структурной форме;

-

в форме открытой модели;

-

в форме закрытой модели.

-

Если значения цепных абсолютных приростов временного ряда примерно одинаковы, то для вычисления прогнозного значения в следующей точке корректно использовать

-

средний абсолютный прирост,

-

средний темп роста,

-

средний темп прироста,

-

среднее квадратическое отклонение.

32.Если коэффициент регрессии является несущественным, то его значение приравнивается к ...

-

к табличному значению и соответствующий фактор не включается в модель

-

нулю и соответствующий фактор не включается в модель

-

к единице и не влияет на результат

-

к нулю и соответствующий фактор включается в модель

26.Если коэффициент корреляции положителен, то в линейной модели

-

с ростом х уменьшается у,

-

с ростом х увеличивается у,

-

с уменьшением х растёт у

-

с ростом х не меняется у.

27.Если коэффициент корреляции отрицателен, то в линейной модели

-

с ростом х уменьшается у,

-

с ростом х увеличивается у,

-

с уменьшением х уменьшается у.

-

с ростом х не меняется у.

29.Если предпосылки метода наименьших квадратов нарушены, то ...

-

оценки параметров могут не обладать свойствами эффективности, состоятельности и несмещенности

-

коэффициент регрессии является несущественным

-

коэффициент корреляции является несущественным

-

полученное уравнение статистически незначимо

-

Идентификация модели – это:

-

единственность соответствия между приведенной и структурной формами модели

-

преобладание эндогенных переменных над экзогенными

-

преобладание экзогенных переменных над эндогенными

26.Использование в эконометрическом моделировании парной регрессии вместо множественной является ошибкой ...

-

выборки

-

измерения

-

линеаризации

-

спецификации

19.Как интерпретируется в линейной модели коэффициент регрессии b1?

-

коэффициент эластичности,

-

коэффициент относительного роста,

-

коэффициент корреляции,

-

коэффициент абсолютного роста.

20.Как в показательной модели интерпретируется коэффициент регрессии b1?

-

коэффициент эластичности,

-

коэффициент относительного роста,

-

коэффициент корреляции,

-

коэффициент абсолютного роста.

21.Как в степенной модели интерпретируется коэффициент регрессии b1?

-

коэффициент эластичности,

-

коэффициент относительного роста,

-

коэффициент корреляции,

-

коэффициент абсолютного роста.

-

Какая составляющая временного ряда отражает влияние долговременных факторов?

-

Коррелограмма

-

Лаг

-

случайная компонента

-

тренд

-

Какая составляющая временного ряда отражает влияние факторов, не поддающихся учёту и регистрации?

-

Коррелограмма

-

Лаг

-

случайная компонента

-

тренд

-

Какая составляющая временного ряда отражает влияние факторов, повторяющихся через некоторые промежутки времени?

-

Коррелограмма

-

Лаг

-

случайная компонента

-

циклическая компонента

-

Какая функция используется при моделировании показателей с постоянным ростом?

-

линейная,

-

показательная,

-

степенная,

-

параболическая.

-

Какие временные ряды называются интервальными?

-

уровни которых характеризуют изучаемое явление за определённые интервалы времени,

-

уровни которых отражают величину изучаемого явления на определённый момент времени,

-

уровни которых характеризуют изучаемое явление с помощью относительных величин,

-

уровни которых характеризуют изучаемое явление с помощью средних величин.

-

Какие временные ряды называются моментными?

-

уровни которых характеризуют изучаемое явление за определённые интервалы времени,

-

уровни которых отражают величину изучаемого явления на определённый момент времени,

-

уровни которых характеризуют изучаемое явление с помощью относительных величин,

-

уровни которых характеризуют изучаемое явление с помощью средних величин.

-

Какие точки исключаются из временного ряда процедурой сглаживания

-

стоящие в начале временного ряда,

-

никакие не исключаются

-

стоящие в конце временного ряда,

-

стоящие и в начале, и в конце временного ряда.

-

Какой из приведенных тестов является тестом на автокорреляцию?

-

Гаусса-Маркова

-

Голдфелда-Квандта

-

Дарбина-Уотсона

-

Чоу