Практичні завдання до розділу 1

Завдання 1. Наявні три інвестиційні проекти:

А: витрати становлять 150 000 грн; майбутній прибуток 1000 грн на рік;

Б: витрати становлять 150 000 грн; майбутній прибуток 15 000 грн на рік;

В: витрати становлять 1 000 000 грн; майбутній прибуток 75 000 грн на рік.

Розрахувати норму прибутку на інвестиції для кожного проекту.

Якщо рівень відсотку за капітал, отриманий у кредит, дорівнює 5 %, 7 %, 9 % і 11%, то при якому рівні цих відсоткових ставок реалізація проектів А, Б, В буде вигідна (В) чи невигідна (Н) для підприємця. Відповідь оформити у вигляді таблиці:

|

Проект |

Ставка відсотка |

|||

|

5% |

7% |

9% |

11% |

|

|

А |

Н |

н |

н |

Н |

|

Б |

В |

В |

в |

Н |

|

В |

в |

в |

Н |

Н |

Рішення:

В ієрархії цілей діяльності банківської установи перше місце займає завдання отримання "цільового" прибутку, яке формується шляхом визначення показників норми прибутку. Для цього використовують такий показник норми прибутку на інвестиції:

![]()

де НП — норма прибутку на інвестиції;

Пв — валовий прибуток до відрахування податків, яка дорівнює обсягу продажів у вартісному вираженні мінус витрати на виробництво та відсоток за кредитами;

І — інвестиції в основний та оборотний капітал мінус заборгованість за кредитами.

Показник НПІ дає можливість прийняти обґрунтоване рішення стосовно доцільності реалізації інвестиційного проекту з позицій отриманого прибутку. Для цього показник НПІ слід порівнювати з реальною ринковою ставкою відсотка за кредит. Якщо показник Н ПІ перевищує реальну ринкову ставку відсотка за кредит, приймається рішення про реалізацію проекту, якщо НПІ дорівнює, або менше реальної ринкової ставки відсотка за кредит, інвестиції в проект не доцільні.

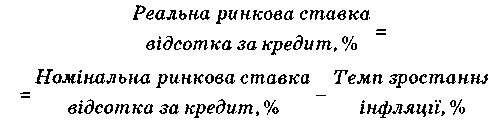

Реальна ринкова ставка відсотка за кредит враховує поточний рівень інфляції та розраховується за формулою:

При цьому номінальна ринкова ставка відсотка за кредит є ставкою відсотка, яка визначена у грошових одиницях за поточним курсом (без коригування на інфляцію).

НПІ1=1000*100/150000=0,67%,<5%,7%,9%11%

НПІ2=15000*100/150000=10% 5%,7%,9%<10%<11%

НПІ3=75000*100/1000000=7,5% 5%,7% <7,5<9%,11%

Завдання 2. До якої секції в матриці БКГ необхідно віднести продукти, обсяг продажу яких виділений напівжирним шрифтом? Аргументовано пояснити вибір секції.

|

Продукт |

Обсяг продажу (тис. грн) |

Темп зростання ринку. КУ (% ) |

||||

|

К01 |

К02 |

К03 |

К04 |

К05 |

||

|

Продукт 1 4 |

20 |

20 |

10 |

6 |

2 |

3 |

|

Продукт 2 1 |

60 |

10 |

10 |

4 |

1 |

5 |

|

Продукт 3 3 |

12 |

10 |

8 |

2 |

1 |

15 |

|

Продукт 4 2 |

50 |

50 |

20 |

8 |

|

9 |

|

Продукт 5 3 |

27 |

9 |

2 |

|

|

11 |

kon — якісна категорія продукту N.

Одним з відносно простих методів зіставлення результатів діяльності окремих підрозділів комерційного банку, або прибутковості окремих банківських продуктів та послуг, є матриця Бостонської консультативної групи (БКГ). Результати аналізу із застосуванням матриці БКГ передбачають використання двох показників:

• темпу зростання місткості ринку, на якому реалізу ються продукти та послуги — ТМЄр;

• норми прибутку на інвестиції — НП1.

Комбінації показників ТМЄр та НП1 дають можливість класифікувати окремі підрозділи, або продукти та послуги комерційного банку за чотирма групами:

1)"Дійні корови": працюють на ринках, місткість яких практично не збільшується, тобто на насичених, тому не перспективних; дають високі прибутки. Інвестувати отримані прибутки в подальший розвиток таких продуктів і послуг недоцільно, тому в цьому випадку приймається управлінське рішення стосовно збереження обсягів продажу на досягнутому рівні, а отримані прибутки спрямовуються в нові проекти;

2) "Зірки": функціонують в умовах ринку, який розширюється, але потребу в фінансуванні розвитку задовольняють за рахунок власних прибутків, тобто не потребують додаткового фінансування;

-

"Важкі діти": потребують великих інвестицій за рахунок інших підрозділів та продуктів, оскільки ведуть бізнес на ринках, які швидко розширюються, мають перс пективи, але поки що не дають прибутків;

-

"Невдахи": застарілі товари та послуги, які не ко ристуються попитом споживачів.

Рис. Матриця БКГ

На рисунку стрілки відображають ефективні напрямки розподілу прибутків.

Таким чином, використання матриці БКГ дає можливість моделювати ефективну діяльність комерційного банку шляхом моніторингу обсягів продажу, прибутковості та новизни банківських продуктів і послуг.

Завдання 3. Комерційний банк має такі очікування від витрат на виробництво і продаж одного зі своїх товарів:

|

Змінні витрати, грн |

10 |

|

Постійні витрати, грн |

100 000 |

|

Очікуваний обсяг продажу, шт. |

50000 |

Банк хоче досягти 20 % націнки за рахунок відпускної ціни. Вибрати потрібний метод розрахунку ціни. Розрахувати прибуток і ціну товару.

1![]() .

Розрахунок

ціни за методом "середні витрати плюс

прибуток" є

найпростішим і широко застосовуваним.

Згідно з ним ціна (Ц)

визначається

за формулою:

.

Розрахунок

ціни за методом "середні витрати плюс

прибуток" є

найпростішим і широко застосовуваним.

Згідно з ним ціна (Ц)

визначається

за формулою:

де СВ — середні витрати (собівартість);

П — величина прибутку в ціні, яка встановлюється самим підприємством (банком) або обмежується державою як граничний рівень рентабельності продукції (послуг).

2. Розрахунок ціни на підставі цільового (фіксованого) прибутку вважається різновидом методики визначення ціни на основі середніх витрат (собівартості). Особливість його полягає в тому, що ціну поставлено в жорстку залежність від загального розміру прибутку, який підприємство передбачає одержати від продажу певної кількості продукції.

За умови прямолінійної динаміки залежних величин ціна встановлюється з використанням формули:

![]()

де сзаг— змінні витрати на одиницю продукції (послуги); Спост — постійні витрати на цю продукцію (послугу) за певний період (квартал, рік);

пзаг — загальна сума прибутку, яку можна одержати від продажу продукції (надання послуги) за той самий період;

N — обсяг продажу продукції (наданої послуги) в натуральному вимірі.

Завдання 4. Комерційний банк має такі очікування від витрат на виробництво і продаж одного зі своїх товарів:

|

Змінні витрати, грн |

10 |

|

Постійні витрати, грн |

100000 |

|

Очікуваний обсяг продажу, піт |

50000 |

Банк хоче досягти 20 % націнки за рахунок відпускної ціни. Банк інвестував 1 млн грн у бізнес і очікує 20 % повернення з інвестиції. Вибрати потрібний метод розрахунку ціни. Розрахувати ціну товару.

1![]() .

Розрахунок

ціни за методом "середні витрати плюс

прибуток" є

найпростішим і широко застосовуваним.

Згідно з ним ціна (Ц)

визначається

за формулою:

.

Розрахунок

ціни за методом "середні витрати плюс

прибуток" є

найпростішим і широко застосовуваним.

Згідно з ним ціна (Ц)

визначається

за формулою:

де СВ — середні витрати (собівартість);

П — величина прибутку в ціні, яка встановлюється самим підприємством (банком) або обмежується державою як граничний рівень рентабельності продукції (послуг).

2. Розрахунок ціни на підставі цільового (фіксованого) прибутку вважається різновидом методики визначення ціни на основі середніх витрат (собівартості). Особливість його полягає в тому, що ціну поставлено в жорстку залежність від загального розміру прибутку, який підприємство передбачає одержати від продажу певної кількості продукції.

За умови прямолінійної динаміки залежних величин ціна встановлюється з використанням формули:

![]()

де сзаг— змінні витрати на одиницю продукції (послуги); Спост — постійні витрати на цю продукцію (послугу) за певний період (квартал, рік);

пзаг — загальна сума прибутку, яку можна одержати від продажу продукції (надання послуги) за той самий період;

N — обсяг продажу продукції (наданої послуги) в натуральному вимірі.

Завдання 5. Використовуючи подану нижче інформацію, розрахувати рівень витрат на маркетинг методом відповідності цілям комерційного банку.

|

Ціль — збільшення збуту товару А на 5 % |

|

Ціль — впровадити товар В на ринок і домогтися частки ринку в 15 % |

|

Ціль — підвищити рівень позитивного ставлення споживачів до банку з 60 до 75 % |

|

Калькуляція витрат: 1) Поточні витрати на збут — 35 000 грн. 2) Поточна частка ринку товару В — 10 % , її забезпечують витрати на впровадження товару В у розмірі 120 000 грн. Поточний рівень позитивного ставлення споживачів до банку — 60 % , його забезпечують витрати на формування іміджу банку в розмірі 50 000 грн |