1) Порог рентабельности;

2) точку безубыточности при увеличении арендной платы до 1 050 р. / нед.;

3) порог рентабельности при увеличении цены до 38,5 р./ед. при размере арендной платы 700 р./нед.;

4) каким будет порог рентабельности, если закупочная цена карт повысится с 21 до 22,5 р.?

5) сколько карт-путеводителей должно быть продано для получения прибыли в размере 490 р./нед. при величине арендной платы 700 р. / нед.?

6) какую прибыль можно ожидать при различных уровнях продаж? Решение представьте в графическом виде;

7) какой запас финансовой прочности будет иметь компания при получении прибыли в сумме 490 р./нед.?

8) если предприятие будет продавать два вида товара: 40 карт туристических маршрутов по внутренним водным путям (цена реализации 35 р. и закупочная цена 21 р.) и 50 карт туристических маршрутов - морских круизов (цена реализации 60 р., закупочная цена 39,2 р.), то чему будет равен порог рентабельности каждого из этих товаров и общий порог рентабельности всей компании?

Тема 8. Рентабельность и ее влияние на деятельность компании

Рентабельность – относительный показатель эффективности деятельности организации.

Показатели рентабельности определяются отношением прибыли к капиталу. При этом и прибыль, и капитал могут быть выражены разными показателями.

Основные показатели прибыли, используемые при расчете рентабельности:

1) экономическая прибыль - прибыль до выплаты налогов и процентов за пользование заемными средствами;

2) прибыль от продаж;

3) чистая прибыль.

Основные показатели капитала, используемые при расчете рентабельности:

1) совокупный капитал (активы);

2) капитал, вложенный в отдельные виды активов;

3) собственный капитал.

Основные показатели рентабельности

1. Рентабельность совокупных активов

![]() (3.19)

(3.19)

где П Э – экономическая прибыль, р.;

А – совокупные активы (среднегодовая величина), р.

Рентабельность активов является основным показателем экономической эффективности и характеризует, насколько эффективно менеджеры используют все активы организации.

Рентабельность активов показывает, имеет ли предприятие базу для обеспечения высокой рентабельности собственного капитала.

2. Рентабельность собственного капитала

![]() (3.20)

(3.20)

где П ч – чистая прибыль, р.;

СК – собственный капитал (среднегодовая величина), р.

Рентабельность собственного капитала во многом определяет стоимость компании на рынке и характеризует величину прибыли, которую получает фирма на единицу стоимости собственного капитала.

Таким образом, рентабельность собственного капитала – самый важный регулятор рыночной стоимости компании, а рентабельность активов - самый важный регулятор доходности (рентабельности) собственного капитала.

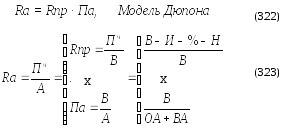

3. Рентабельность продаж

![]() (3.21)

(3.21)

где П пр – прибыль от продаж (реализации) продукции, р.,

В – выручка, р.

Рентабельность продаж отражает способность организации контролировать уровень затрат, а также характеризует эффективность политики ценообразования в компании.

где Па – оборачиваемость (производительность) активов;

С помощью модели Дюпона можно выявить основные резервы дальнейшего повышения рентабельности активов организации — увеличить рентабельность продаж, ускорить оборачиваемость активов или использовать оба эти направления.

Задача 5

Специалисты рассчитали, что объем продаж при сложившейся конъюнктуре товарного рынка может составить 500 шт. по оптимальной цене 46 р./шт. Ожидаемая прибыль составит 5 000 р.

Исходные данные и таблица для расчетов приведены ниже.

Рассмотреть следующие варианты реакции фирмы на изменение конъюнктуры рынка, которое грозит существенным снижением объема продаж до 320 шт.:

I. Для данного товара характерна высокая эластичность спроса по цене, равная 3,5.

1-й вариант. Фирма сохраняет цену на уровне 46 р./шт.

2-й вариант. Фирма снижает цену до уровня 40 р./шт.

3-й вариант. Фирма снижает цену до уровня 40 р./шт. и увеличивает расходы на рекламу на 800 р., что дополнительно позволяет увеличить продажи на 5 %.

4-й вариант. Фирма снижает цену до уровня 40 р./шт., увеличивает расходы на рекламу на 1 000 р. и уменьшает постоянные расходы (на аренду помещений) на 3 000 р.

II. Спрос на данный товар неэластичен по цене; эластичность спроса по цене равна 0,95.

5-й вариант. Фирма повышает цену до уровня 51 р./шт.

6-й вариант. Фирма повышает цену до уровня 51 р./шт. и снижает постоянные расходы на 2 000 р.

По каждому варианту рассчитать прибыль от реализации продукции, точку безубыточности (в шт. и р.) и запас финансовой прочности (табл. 3.2).

Таблица 3.2

Показатели деятельности компании

|

Показатель |

План |

Варианты |

||||||

|

I |

II |

III |

IV |

V |

VI |

|||

|

1. Объем продаж, шт. |

500 |

320 |

|

|

|

|

|

|

|

2. Цена, р. / шт. |

46 |

46 |

40 |

40 |

40 |

51 |

51 |

|

|

3. Выручка, р. |

|

|

|

|

|

|

|

|

|

4. Переменные расходы на единицу продукции, р. / шт. |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

|

|

5. Общая сумма переменных расходов, р. |

|

|

|

|

|

|

|

|

|

6. Маржинальная прибыль на единицу продукции, р. / шт. |

|

|

|

|

|

|

|

|

|

7. Постоянные расходы, р. |

8 000 |

8 000 |

8 000 |

|

|

|

|

|

|

8. Общая сумма расходов, р. |

|

|

|

|

|

|

|

|

|

9. Прибыль, р. |

|

|

|

|

|

|

|

|

|

10. Точка безубыточности, |

шт. |

|

|

|

|

|

|

|

|

р. |

|

|

|

|

|

|

|

|

|

11. Запас финансовой прочности, % |

|

|

|

|

|

|

|

|