Тема 6. Прибыль организации: формирование, использование, планирование (продолжение)

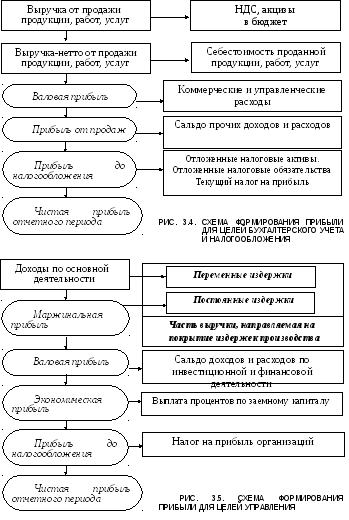

Формирование прибыли для целей бухгалтерского учета и налогообложения, а также для целей управления представлено на рис. 3.4 и 3.5. (см. схемы ниже).

Классификация прибыли:

1. По источникам образования прибыли.

1.1. По видам деятельности:

а) прибыль от основной деятельности (прибыль от продаж);

б) прибыль от инвестиционной деятельности (доходы от участия в других организациях, прибыль от реализации основных средств и других ТМЦ);

в) прибыль от финансовой деятельности (прибыль от продажи краткосрочных ценных бумаг и проценты по ним, курсовые разницы).

1.2. По источникам формирования прибыли, принятым в учете и отчетности (бухгалтерский учет):

а) прибыль от обычных видов деятельности (как разница между доходами и расходами от обычных видов деятельности);

б) прибыль от прочих операций (как разница между прочими операционными доходами и расходами):

- от участия в уставном капитале других организаций,

- сдачи имущества в аренду,

- продажи основных средств и др.;

в) прибыль от внереализационных операций:

- курсовые разницы,

- штрафы, пени за нарушение условий хозяйственных договоров,

- активы, полученные безвозмездно и др.

1.3. По источникам формирования прибыли, принятым в налоговом законодательстве (налоговый учет):

а) от реализации;

б) от внереализационных операций;

в) налогооблагаемая;

г) чистая.

1.4. Прибыль от реализации отдельных видов товаров, работ, услуг.

1.5. Прибыль на отдельных рынках (сегментах рынка), которые осваивает организация.

1.6. Прибыль по отдельным подразделениям организации, филиалам, центрам ответственности.

2. По составу элементов, формирующих прибыль

2.1. Маржинальная прибыль (разница между выручкой и переменными затратами) используется в операционном анализе.

2.2. Экономическая прибыль (прибыль до выплаты налогов и процентов за использование заемных средств) используется для определения эффекта финансового рычага, - это прибыль, которую фирма получила от использования своих активов, без учета источников их финансирования и налоговых отчислений.

2.3. Чистая прибыль (прибыль после налогообложения).

3. По характеру использования прибыли

3.1. Капитализированная прибыль.

3.2. Потребленная прибыль.

Пропорция такого распределения прибыли влияет на рыночную стоимость акций компании.

Эффект производственного (операционного) рычага

Наличие постоянных расходов в составе издержек приводит к тому, что с увеличением объема производства удельная величина постоянных издержек и, следовательно, себестоимость на единицу продукции уменьшается. При этом чем больше доля постоянных издержек в структуре затрат, тем больше будет снижение себестоимости и рост прибыли за счет увеличения объема продаж. Практически каждый процент увеличения объема продаж дает больший процент увеличения прибыли, но, значит, и каждый процент снижения объема продаж влечет большее снижение прибыли. Такой процесс получил название эффекта производственного рычага (Эпр), или эффекта масштаба.

![]() (3.16)

(3.16)

где (В - Uпер) – маржинальная прибыль.

Эффект

производственного рычага показывает,

во сколько раз темп прироста прибыли

(tпр,

%) превышает темп прироста объема

продаж (tв,

%):

![]() .

(3.17)

.

(3.17)

Поскольку эффект действует в положительную и отрицательную стороны, то его величина определяет уровень производственного риска: чем больше эффект производственного рычага, тем больше риск не покрытия затрат за счет выручки.

Таким образом, эффект производственного рычага тем больше, чем ближе к точке безубыточности расположен фактический объем продаж (выручка). На небольшом удалении от порога рентабельности эффект производственного рычага максимальный; с ростом масштаба производства и запаса финансовой прочности он снижается до нового скачка постоянных затрат.

На величину эффекта производственного рычага большое влияние оказывает:

1) структура затрат (доля переменных и постоянных издержек),

2) рентабельность продаж.

Функциональная зависимость, характеризующая воздействие названных факторов на величину эффекта производственного рычага, может быть представлена в следующем виде:

![]() , (3.18)

, (3.18)

где d пер - доля переменных затрат в издержках;

S – удельные издержки в расчете на рубль продукции;

Рпр – рентабельность продаж, %.

Формула (3.18) отражает следующую закономерность: чем меньше доля постоянных расходов в издержках производства и чем выше рентабельность продаж, тем ниже эффект производственного рычага. И наоборот, для организаций, имеющих высокую долю постоянных расходов и низкую рентабельность продаж, значение эффекта производственного рычага может быть достаточно высоким.

Задача 1

Деятельность фирмы характеризуется следующими показателями:

- выручка от реализации продукции – 200 тыс. р.;

- переменные издержки – 120 тыс. р.;

- постоянные издержки – 40 тыс. р.

Определить:

1) сколько процентов прибыли удастся сохранить организации, если выручка от реализации сократится на 20 %;

2) процент снижения выручки, при котором компания полностью лишается прибыли и будет находиться на пороге рентабельности.

Решение: