Стохастические обязательства

Усложним

рассматриваемую модель: в прошлом

параграфе мы предполагали сумму долга

неизменной. Предположим теперь, что

долг т.ж. является стохастическим

процессом, удовлетворяющим уравнению

Ито:

![]() .

Напомню, что того же типа уравнения были

и для S,V:

.

Напомню, что того же типа уравнения были

и для S,V:

![]() .

.

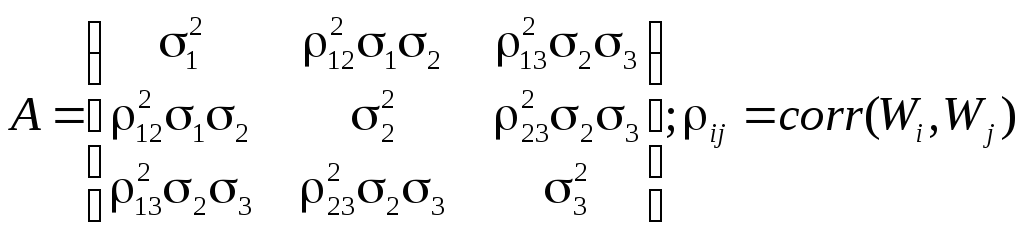

Пусть винеровские процессы коррелируют и имеют матрицу ковариаций

Найдем

соотношение для скорости восстановления

активов

![]() .

Используем для этого формулу интегрирования

по частям:

.

Используем для этого формулу интегрирования

по частям:

![]() .

.

Пусть

всюду далее

![]() для простоты.

для простоты.

![]() .

.

Заметим, что (по формуле Ито)

Тогда,

,

потому

что остаются только к-ты при

,

потому

что остаются только к-ты при

![]() .

.

Поэтому

![]() или

вспоминая, что

или

вспоминая, что

![]() ,

получаем:

,

получаем:

![]()

Разделим все на δt (представим хитрым способом)

Перепишем, чтобы обозначить

(7)

(7)

Перейдем

к риск – нейтральной вероятности. Мы

знаем, что в этом случае

![]() ,

,

![]() .

Поэтому (7) преобразуется к виду:

.

Поэтому (7) преобразуется к виду:

![]()

![]() .

.

Обозначим

через

![]() ,

причем

,

причем

![]()

так как

![]() ,

,

то

![]() .

.

Уравнение

перепишется в виде![]() ,

то есть получили обычное дифференциальное

уравнение типа Ито. Мы знаем его решение

(если σ2,

σ3

- константы):

,

то есть получили обычное дифференциальное

уравнение типа Ито. Мы знаем его решение

(если σ2,

σ3

- константы):

![]() -

цена незащищенного опциона со

стохастической стоимостью долга.

-

цена незащищенного опциона со

стохастической стоимостью долга.

Ранее мы получили формулу (3) для цены незащищенного опциона, когда долг был детерминирован. Сформулируем без доказательства теорему 2 – аналог теоремы 1, что была выше.

Теорема 2 (о цене опциона кредитного риска со стохастической суммой долга): Если Хt – цена опциона покупателя с номинальной функцией выплаты

Х![]() Т

=

(ST-E)+

и действительной выплачиваемой суммой

ХТ

= δt(ST-E)+,

где

Т

=

(ST-E)+

и действительной выплачиваемой суммой

ХТ

= δt(ST-E)+,

где

![]() T

= VT/DT,

причем

T

= VT/DT,

причем

![]() ,

то в случае банкротства

,

то в случае банкротства

г![]() де

де

![]()

![]()

![]()

(см. теорему 1)

Замечание: При δt ≡ 1 получаем частный случай, сформулированный в теореме 1 выше; при Dt, стремящимся к бесконечности, то есть δt стремится к нулю, тогда банкротство произойдет с вероятностью 1, исчезают 2 последних слагаемых формулы (8) и получается обычная формула Блэка – Шоулса.

Ценообразование деривативов дефолтов

(CDS)

Опр.: свопом на дефолт называется дериватив,