4.Рынок складской недвижимости Московского региона

Основные события и тенденции

Рынок складской недвижимости Московского региона демонстрирует положительную динамику. Спрос со стороны арендаторов продолжает расти, девелоперы отвечают на увеличивающийся спрос новыми планами строительства складских проектов, а также повышением ставок аренды в существующих логистических комплексах. Одними из крупнейших потребителей складских площадей являются сетевые торговые операторы, многие из которых в начале года заявили о планах агрессивного развития. Ярчайшим примером является компания X5 Retail Group, которая в минувшем полугодии арендовала более 75 тыс. кв.м в логистическом парке Raven Russia «Ногинск» - это крупнейшая за всю историю российского рынка складской недвижимости сделка аренды склада, совершенная напрямую конечным пользователем помещений. Ранее подобные по объему сделки совершались логистическими операторами, которые обслуживали нескольких клиентов на арендованных площадях .

Повышение уверенности инвесторов в спросе на складские площади привело к активизации инвестиционного спроса на рынке складов, в том числе со стороны западных игроков. С начала года стало известно о нескольких крупных инвестиционных сделках на рынке складской недвижимости. Одна из структур группы БИН приобрела комплекс «Северное Домодедово» (560 тыс. кв. м) у «Евразии Логистик». Чешский фонд PPF совместно с гендиректором Giffels Management Russia Крисом ван Ритом и его партнерами выкупили индустриальный парк «Южные ворота» (76,5 кв.м. складов и 88 Га земли).

Предложение

• К концу первого полугодия 2011 г. в Московском регионе насчитывалось около 4,6 млн кв. м складских площадей класса А. Совокупная площадь складов класса В может превышать 4 млн кв.м.

• В первом полугодии 2011 г. было введено в эксплуатацию около 90 тыс. кв.м складских площадей (классы А и В). Предложение пополнялось в основном за счет небольших проектов, реализуемых несетевыми девелоперами складов.

• На второе полугодие было запланировано завершение около 250 тыс. кв. м складских площадей, при этом можно ожидать, что ввод некоторых из заявленных проектов может быть перенесен на 2012 г. Прирост предложения по итогам года едва ли превысит 300 тыс. кв.м складских площадей, что на 23% меньше, чем было построено в 2010 г. и более, чем в 2,5 раза меньше прирост предложения 2009 г. На складском рынке Московского региона продолжается замедление прироста предложения качественных складов: количество возобновленных после кризиса объектов сокращается, а новые складские комплексы, строительство которых началось после прохождения кризисного периода, еще не начали выходить на рынок.

Тем не менее, со 2 полугодия 2010 г. девелоперы начали заявлять о новых планах строительства, и их активность принесет результат уже в 2012 г.: количество запланированных на 2012 г. превышает 900 тыс. кв.м.

Я выявила динамику строительства складов с 2005г по 2012г. Анализируя данную диаграмму можно сделать вывод, что складских помещений класса А гораздо больше, чем класса В, а так же заметен рост строительства складов 2007году. Тем временем как в 2009году наблюдается большое количество вакантных площадей.

Спрос

• Во втором квартале 2011 г. отмечено значительное увеличение спроса на складские площади. Зафиксированный объем арендованных и купленных площадей достиг 400 тыс. кв.м – самый высокий квартальный показатель за всю пост-кризисную историю рынка складов.

• За первые 6 месяцев 2011 г. стало известно о поглощении около 550 тыс. кв.м. Для сравнения, в первом полугодии 2010 г. было арендовано и куплено чуть больше 500 тыс. кв.м, за аналогичный период 2009 г. – 220 тыс. кв.м. Объем поглощения на складском рынке по итогам 2011 г. обещает превысить показатель 2010 г. В случае отсутствия значительных макроэкономических потрясений объем арендованных и купленных складских площадей по итогам 2011 г. превысит 900тыскв.м .

Динамика поглощения складских площадей

Более половины структуры спроса на складские площади формируют сетевые торговые операторы (33% в общем объеме арендованных и купленных площадей) и логистические компании (20%). Также значимыми участниками складского рынка являются дистрибьютеры непродовольственных товаров (14%) и производители алкогольной продукции (9%).

Структура спроса по профилю арендаторов, 1 полугодие 2011 г., кв.м.

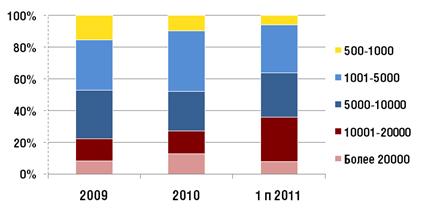

Запросы арендаторов продолжают расти: увеличивается количество заявок на крупные (более 10 тыс. кв.м) площади, доля сделок с такими блоками в первом полугодии составила 36% в общем количестве сделок аренды и приобретения складских площадей (в 2010 г. – 27%, в 2009 – 22% от общего количества сделок).

При этом стоит отметить снижение количества сделок площадью более 20 тыс. кв. м: в 1 полугодии 2011 г. стало известно всего о 4 таких сделках (за аналогичный период 2010 года было заключено не менее 10 сделок аренды помещений площадью более 20 тыс. кв.м). Сокращение количества таких крупных транзакций можно объяснить как насыщением отложенного спроса со стороны крупных компаний, так и нехваткой готовых помещений требуемой площади.

Структура спроса по размеру склада (по количеству сделок)

В 2011 г. практически во всех сегментах рынка коммерческой недвижимости, обусловило дальнейшее снижение доли вакантных площадей в складских комплексах.

На середину 2011 г. этот показатель для складов класса А не превышал 3%, в классе В пустовало несколько больше площадей (около 10%), при этом внутри этого подсегмента складов наблюдается значительная дифференциация показателей ввиду разнородности зданий по качеству. В наиболее качественых объектах класса В доля свободных помещений составляет не более 2 3%.

Во втором полугодии доля вакантных складских площадей продолжит снижаться, в комплексах класса А к концу года будет пустовать не более 2% площадей. В результате активности арендаторов на фоне невысоких темпов прироста предложения все большее распространение будет приобретать возвращающаяся на рынок практика предварительных соглашений аренды.

Ставки

Стоимость аренды складских площадей продолжает увеличиваться под давлением растущего спроса. Заявляемая собственниками максимальная ставка аренды склада к середине 2011 г. достигла $135 за кв.м в год для класса А, средняя ставка аренды в этом классе составляет около $125 за кв.м в год.

Ставки аренды для складов класса В варьируются в широких диапазонах в зависимости от качества здания. Кроме того, для складов класса В принято указывать ставку в формате «все включено», т.е. с учетом НДС и эксплуатационных расходов. Базовая арендная ставка для складов класса В (triple net) сравнима со стоимостью аренды склада класса А. Готовность арендаторов платить высокую ставку за склад более низкого класса связана со следующими факторами:

• Больший выбор помещений класса В, в том числе по местоположению и размеру склада; • Более «мягкие» условия договоров аренды складов класса В; • Минимальные депозиты и штрафные санкции, или их полное отсутствие; • Возможность заключить краткосрочный договор аренды, и др.

С середины 2010 г. ставки аренды качественных складов выросли на 9-10%. До конца года максимальная ставка, заявляемая собственниками, может превысить $140/кв м/год, средняя по рынку ставка аренды достигнет $135/кв. м/год. С выходом на рынок новых проектов в 2012 г., рост ставок аренды замедлится. Динамика средних арендных ставок