АСФА_инноватики

.docАнализ финансовой устойчивости

Финансовая устойчивость – это способность предприятия погашать свои обязательства и сохранять права владения предприятием в долгосрочной перспективе.

Способность предприятия погашать обязательства в долгосрочной перспективе определяется соотношением собственных и заемных средств и их структурой.

Модель обеспеченности запасов и затрат источниками средств

Наличие средств финансирования запасов и затрат обеспечивает бесперебойность производства и в значительной степени определяет финансовую устойчивость предприятия. Структура источников средств позволяет оценить финансового положения предприятия (табл. 10).

При определении типа финансовой устойчивости используют трехмерный показатель:

![]() ,

,

функция S(x) определяется условиями:

S(x) = 1, если х>0; S(x) = 0, если х<0.

Выделяют 4 основных типа финансовой устойчивости (табл. 11):

1. Абсолютная устойчивость финансового состояния предприятия определяется следующими условиями:

S ={1; 1; 1}, т. е. х1 > 0, х2 > 0, х3 > 0.

Этот тип показывает, что запасы и затраты полностью покрыты собственными оборотными средствами. Такой тип устойчивости нельзя рассматривать как идеальный, так как предприятие в этом случае не использует внешние источники финансирования в своей хозяйственной деятельности.

2. Нормальная финансовая устойчивость определяется условиями

S = {0; 1; 1}, т. е. х1 < 0, х2 > 0, х3 > 0.

Таблица 10 – Расчет показателей обеспеченности запасов и затрат источниками их формирования

|

№ строк |

Наименование рассчитываемого показателя |

Расчетная формула / Строка бухгалтерского баланса |

|

I |

II |

III |

|

1 |

Постоянные активы |

190+230 |

|

2 |

Общая величина запасов и затрат |

211+213 |

|

3 |

Собственный капитал |

490 |

|

4 |

Долгосрочные кредиты и займы |

590 |

|

5 |

Краткосрочные кредиты и займы |

610 |

|

6 |

Наличие собственных источников покрытия запасов и затрат |

3-1 |

|

7 |

Наличие долгосрочных источников покрытия запасов и затрат |

6+4 |

|

8 |

Общая величина источников покрытия запасов и затрат |

7+5 |

|

9 |

Излишек/недостаток собственных источников покрытия запасов и затрат (x1) |

6-2 |

|

10 |

Излишек/недостаток долгосрочных источников покрытия запасов и затрат (x2) |

7-2 |

|

11 |

Излишек/недостаток общей величины источников покрытия запасов и затрат (x3) |

8-2 |

При нормальной устойчивости, гарантирующей платежеспособность, предприятие оптимально использует свои собственные и кредитные ресурсы, текущие активы и кредиторскую задолженность.

3. Неустойчивое финансовое состояние определяется условиями

S = {0; 0; 1}, т. е. х1 < 0, х2 < 0, х3 > 0.

Оно характеризуется нарушением платежеспособности: в этом случае предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Тем не менее еще имеются возможности для улучшения ситуации.

4. Кризисное (критическое) финансовое состояние определяется

S = {0; 0; 0}, т. е. х1 < 0, х2 < 0, х3 < 0.

В этой ситуации наблюдаются наличие просроченной кредиторской и дебиторской задолженности и неспособность погасить ее в срок. Денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже кредиторской задолженности и просроченных ссуд. При неоднократном повторении такого положения в условиях рынка предприятию грозит банкротство.

Таблица 11 – Определение типа финансовой устойчивости

|

Тип финансовой устойчивости |

Трехмерный показатель |

Краткая характеристика |

|

1. Абсолютная финансовая устойчивость |

S = (1;1;1) |

Высокая платежеспособность, нет зависимости от кредиторов |

|

2. Нормальная финансовая устойчивость |

S = (0;1;1) |

Нормальная платежеспособность, эффективно используются заемные средства, высокая доходность производственной деятельности |

|

3. Неустойчивое финансовое состояние |

S = (0;0;1) |

Нарушение платежеспособности, необходимость привлечения дополнительных источников, возможность улучшения ситуации |

|

4. Кризисное финансовое состояние |

S = (0;0;0) |

Неплатежеспособность предприятия, грань банкротства |

Расчет и интерпретация основных показателей

Интегральным показателем, характеризующим финансовую устойчивость организации, является коэффициент автономии.

Коэффициент автономии соизмеряет собственный и заемный капитал организации.

![]()

Для финансово устойчивого предприятия коэффициент автономии должен быть больше единицы. С экономической точки зрения это означает, что в случае если кредиторы потребуют свои средства одновременно, предприятие, реализовав активы, сможет расплатиться по обязательствам и сохранить за собой права владения предприятием.

Возможности предприятия отвечать по обязательствам напрямую зависят от структуры активов, точнее, от степени ликвидности активов. В связи с этим рекомендуется расчетным путем определять коэффициент автономии, допустимый для данной конкретной организации (табл. 12).

Методика расчетов показателя автономии, допустимого для предприятия, основывается на общеизвестном экономическом принципе: для обеспечения финансовой устойчивости необходимо, чтобы за счет собственных средств была профинансирована наименее ликвидная часть активов. К наименее ликвидной части активов в классическом случае относятся основные средства, запасы материалов и незавершенное производство. Для различных предприятий и организаций состав наименее ликвидной части активов может изменяться.

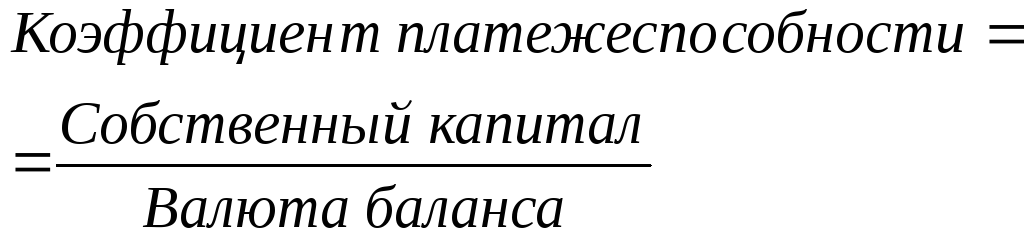

Для оценки структуры источников финансирования наравне с коэффициентом автономии используется коэффициент платежеспособности.

Коэффициент платежеспособности определяет долю собственного капитала в общих источниках финансирования организации.

Таблица 12 – Расчет допустимого значения коэффициента автономии

|

№ строк |

Наименование рассчитываемого показателя |

Расчетная формула / Строка бухгалтерского баланса |

|

|

I |

II |

|

1 |

Стоимость постоянных активов, денежные единицы |

190+230 |

|

2 |

Стоимость наименее ликвидной части текущих активов, ден. ед. |

211+213 |

|

3 |

Итого наименее ликвидная часть активов, ден. ед. |

1+2 |

|

4 |

Всего необходимо собственных средств, ден. ед. |

3 |

|

5 |

Фактическая величина активов предприятия, ден. ед. |

700 |

|

6 |

Допустимая величина заемных средств, ден. ед. |

5-4 |

|

7 |

Допустимое для данного предприятия соотношение собственных и заемных средств (коэффициент автономии) |

4/6 |

Назначение коэффициентов автономии и платежеспособности одинаково – оценить долю собственного капитала в структуре источников финансирования. При характеристике финансовой устойчивости организации достаточно рассчитать один из них.

Для финансово устойчивого предприятия коэффициент платежеспособности должен быть больше 0,5.

При проведении анализа финансовой устойчивости организации могут быть использованы следующие показатели.

Коэффициент иммобилизации рассчитывается как соотношение постоянных и текущих активов. Данный показатель отражает степень ликвидности активов и тем самым возможность отвечать по текущим обязательствам в будущем.

Значение коэффициента иммобилизации во многом определяется отраслевой спецификой организации. Статистическая база рекомендуемых значений в настоящее время отсутствует. В общем можно сказать, что чем ниже значение коэффициента, тем больше доля ликвидных активов в имуществе организации и тем выше возможности организации отвечать по текущим обязательствам.

![]()

Коэффициент маневренности показывает, какая часть собственного капитала вложена в наиболее маневренную (мобильную) часть активов.

![]()

Доля собственных источников финансирования текущих активов показывает, какая часть текущих активов образована за счет собственного капитала.

![]()

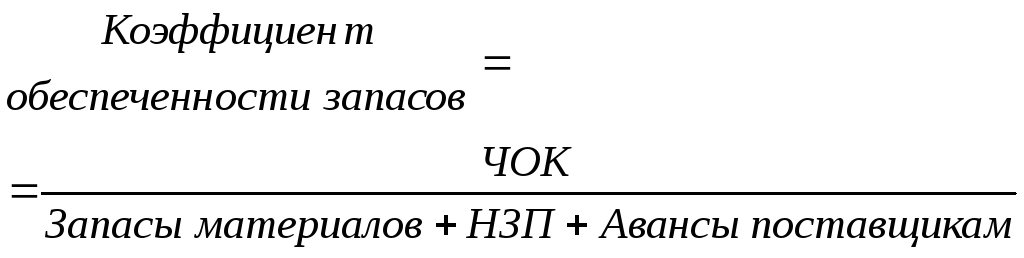

Коэффициент обеспеченности запасов собственными источниками финансирования характеризует степень покрытия запасов и затрат (незавершенного производства и авансов поставщикам) собственными источниками финансирования.

где ЧОК – чистый оборотный капитал, ден. ед.;

НЗП – незавершенное производство, ден. ед.;

Авансы поставщиков – авансы поставщикам, ден. ед.

Для оценки финансовой устойчивости можно использовать показатель вероятности банкротства Альтмана (Z-показатель), рассчитываемый по следующей, адаптированной к российской терминологии, формуле:

![]()

где

ВБ – валюта Баланса (общая величина активов), ден. ед.;

ТА – текущие активы, ден. ед.;

ПрибыльОД – прибыль от основной деятельности, ден. ед.;

НК – накопленный капитал, ден. ед.;

УК – уставный капитал, ден. ед.;

ЗК – заемный капитал, ден. ед.;

ВР – выручка от реализации за период, ден. ед.

Величина общих активов, текущих активов, уставного капитала, накопленного капитала определяется по данным агрегированного Баланса. Выручка от реализации и прибыль от основной деятельности определяются за рассматриваемый интервал анализа (не нарастающим итогом) на основании отчета о финансовых результатах.

Весовые коэффициенты (1,2; 3,3 и т.д.) были получены Альтманом на основании анализа статистических данных работы западных предприятий и организаций несколько десятков лет назад. Каждый из элементов формулы Альтмана имеет наименование и экономический смысл.

Отношение текущих активов к общей величине активов (ТА/ВБ) носит название степень мобилизации активов. Аналогично коэффициенту иммобилизации, он определяется отраслевой спецификой организации.

Соотношение накопленного капитала и валюты Баланса (НК/ВБ) отражает уровень самофинансирования. Выражение УК/ЗК отражает соотношение уставного (акционерного) капитала и обязательств (заемных источников финансирования) предприятия. Перечисленные показатели характеризуют долю собственных средств в пассивах, то есть отражают финансовую устойчивость организации.

Отношение прибыли от основной деятельности (за период) к общей величине активов (ПрибыльОД/ВБ) отражает рентабельность активов по основной деятельности. Отношение выручки от реализации (за период) к общей величине активов (ВР/ВБ) – формула расчета коэффициента оборачиваемости всех активов.

Степень близости предприятия к банкротству определяется по следующей шкале (таблица 13).

Таблица 13 – Шкала вероятности банкротства по Z-показателю

|

менее 1,8 |

очень высокая |

|

от 1,81 до 2,7 |

высокая |

|

от 2,71 до 2,99 |

средняя |

|

от 3,0 |

низкая |

При ретроспективном анализе предприятия следует обращать внимание не столько на шкалу вероятности банкротства, сколько на динамику этого показателя.

Z-показатель Альтмана является комплексным показателем, включающим в себя целую группу коэффициентов, характеризующих разные стороны деятельности предприятия: структуру активов и пассивов, рентабельность и оборачиваемость. В связи с этим представляется интересным анализ влияния отдельных составляющих показателя Альтмана на изменение оценки вероятности банкротства.

Необходимо отметить, что финансовая устойчивость и рентабельность собственного капитала находятся в обратно пропорциональной зависимости. Чем больше доля собственных средств в составе пассивов, тем выше устойчивость предприятия, но тем меньше рентабельность собственного капитала. В связи с этим задачу финансового менеджмента на предприятии можно сформулировать следующим образом: обеспечивая приемлемый уровень финансовой устойчивости необходимо способствовать росту рентабельности собственного капитала.

Анализ показателей самофинансирования

Цель анализа самофинансирования – представить выбранные организацией принципы распоряжения собственным капиталом.

Так как финансовая устойчивость организации зависит от величины собственных средств, имеет смысл понять, насколько эффективно организация использует источники увеличения собственного капитала и насколько рационально распоряжается собственными средствами.

Основной источник увеличения собственного капитала организации – чистая прибыль. Направления использования чистой прибыли могут быть различными. Чистая прибыль может направляться на увеличение собственных средств (нераспределенная прибыль, средства фондов), может быть направлена на выплату дивидендов, поддержку социальной сферы, выплату процентов по кредитам, оплату штрафов, пеней, НДС по суммовым разницам и т.д.

Коэффициент самофинансирования показывает, какая часть чистой прибыли предприятия направлена на его развитие, то есть на увеличение накопленного капитала.

![]()

где

ΔНакопленного капитала – прирост (увеличение) накопленного капитала в анализируемом периоде, ден. ед.

Логично предположить, что, с точки зрения финансового состояния предприятия, основную долю чистой прибыли рационально направлять на увеличение собственного капитала. Если основным направлением использования чистой прибыли являются прочие цели (низкий коэффициент самофинансирования или устойчивая тенденция на его снижение), можно сделать вывод, что предприятие недостаточно эффективно использует потенциал увеличения собственных источников финансирования. Как следствие, может возрастать потребность предприятия в заемных источниках финансирования, которые в настоящее время достаточно «дорогие».

Значение коэффициента самофинансирования, превышающее 100%, свидетельствует, что рост накопленного капитала связан не только с направлением чистой прибыли на развитие предприятия, но и с ростом прочих составляющих накопленного капитала (например, с получением целевого финансирования).

Прирост собственного капитала может быть направлен на финансирование постоянных активов либо на финансирование оборотного капитала.

Коэффициент мобилизации накопленного капитала позволяет определить, какая часть прироста накопленного капитала направлена на увеличение оборотных средств.

![]()

где

ΔЧОК – прирост (увеличение) чистого оборотного капитала предприятия в анализируемом периоде, ден. ед.

Значение коэффициента мобилизации, превышающее 100%, свидетельствует о том, что финансирование чистого оборотного капитала осуществлялось не только за счет собственных средств, но и за счет выбытия (продажи) части постоянных активов.

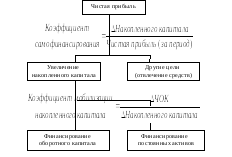

Таким образом, логику проведения анализа самофинансирования можно представить так, как показано на рисунке 5. Вначале определяется, какая часть чистой прибыли направляется на увеличение накопленного капитала, и далее – на финансирование оборотных средств либо постоянных активов.

Рисунок 5 – Алгоритм анализа распределения средств предприятия

В зависимости от этапа развития предприятия приоритетным может быть финансирование либо постоянных активов, либо оборотного капитала. Однако, в любой ситуации желательно сохранять Баланс между указанными направлениями использования собственных средств. Об этом напоминает правило финансового менеджмента: за счет собственных средств должны финансироваться как постоянные активы, так и часть оборотных средств.

Для характеристики финансового менеджмента организации может быть использован коэффициент обеспеченности долгосрочных активов собственными средствами, который определяет степень покрытия постоянных активов инвестированным капиталом.

Коэффициент обеспеченности долгосрочных инвестиций позволяет проконтролировать соблюдение предприятием важного правила финансового менеджмента: за счет собственного капитала должны быть профинансированы постоянные активы и часть оборотных средств.

Для финансово устойчивого предприятия коэффициент обеспеченности долгосрочных инвестиций должен быть больше 1. При этом наблюдается положительная величина чистого оборотного капитала.

Значение коэффициента меньше 1 говорит о том, что за счет заемных средств финансируется весь оборотный капитал и часть постоянных активов. В этом случае финансовое положение организации является неустойчивым и возникает серьезная угроза проблем с погашением заемных средств.

Коэффициент обеспеченности долгосрочных инвестиций, не достигающий 1, может быть индикатором рискованной инвестиционной политики. В данном случае под нерациональной инвестиционной политикой понимается то, что масштабы инвестиций превышают финансовые возможности предприятия.

Анализ прибыльности

Отчет о финансовых результатах – это бухгалтерский документ, представляющий результаты деятельности предприятия за определенный период. Результаты отражаются по отдельным направлениям деятельности организации – основной, прочей операционной и внереализационной. Оценка результатов осуществляется путем сопоставления доходов и расходов за определенный период.

Отчет о финансовых результатах содержит следующие характеристики результатов деятельности организации:

Выручка от реализации – это стоимость реализованной продукции или оказанных услуг (без учета налога на добавленную стоимость, акцизов и т.п. налогов) за отчетный период. Для торговых и снабженческо-сбытовых предприятий в данной строке показывается общая сумма поступлений от реализации товаров.

Прибыль от основной деятельности (прибыль от реализации) представляет собой разность между выручкой от реализации и затратами на реализованную продукцию.

Экономический смысл прибыли от основной деятельности состоит в оценке эффективности производственной деятельности предприятия.

Балансовая прибыль (прибыль до налогообложения) представляет собой массу прибыли до ее налогообложения. Поэтому иногда эта строка именуется как «Прибыль до уплаты налогов». Балансовая прибыль формируется из прибыли (убытков) от основной деятельности а также прочих операционных и прочих внереализационных доходов (расходов).

Чистая прибыль – прибыль, остающаяся в распоряжении предприятия после уплаты налогов – ключевая характеристика эффективности деятельности предприятия. Чистая прибыль является основным источником увеличения собственного капитала предприятия. Показатель рассчитывается как разница между Балансовой прибылью и налогом на прибыль.

Направления использования чистой прибыли (отвлечения средств) определяются самим предприятием. Чистая прибыль может быть направлена на формирование фондов и резервов предприятия (увеличение собственного капитала), выплату дивидендов, погашение кредитов, уплату штрафов и пеней, содержание объектов социальной сферы и прочее.

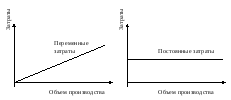

Для построения более информативного отчета о прибылях и убытках целесообразно разделить затраты на реализованную продукцию на переменную и постоянную составляющие (рис. 6).

Рисунок 6 – Графики переменных и постоянных затрат

Переменные затраты (издержки) – затраты, изменение которых связано с изменением объема произведенной продукции.

К переменным затратам в большинстве случаев относятся затраты на сырье и материалы (прямые затраты), покупные изделия, сдельная заработная плата, технологическая энергия и топливо, транспортно-заготовительные расходы.

Постоянные затраты (издержки) – затраты, не изменяющиеся при изменении объемов производства. Как правило, это затраты, связанные с обслуживанием производственного процесса (административно-управленческие, сбытовые расходы).

Примером постоянных затрат могут служить амортизационные отчисления по основным фондам и нематериальным активам, топливо и энергия на обслуживание производственного процесса (освещение, отопление), заработная плата персонала, не зависящая от объемов произведенной продукции (оклады, оплата простоев). Нередко постоянными являются затраты, учитываемые как общецеховые, общехозяйственные (общезаводские) расходы, расходы на содержание и эксплуатацию оборудования (РСЭО).

Отнесение затрат к переменным или постоянным зависит от особенностей технологического процесса, принятой на предприятии системы оплаты труда и т.п., поэтому должно осуществляться индивидуально для каждого предприятия.

Разница между выручкой от реализации и переменными затратами носит название маржинальная прибыль.

Маржинальная прибыль имеет принципиальное значение при анализе прибыльности, так как позволяет проанализировать причины убытков, определить границы безубыточности деятельности, охарактеризовать тенденции ценовой политики организации.

С экономической точки зрения, маржинальная прибыль представляет собой «резерв» покрытия постоянных расходов и получения прибыли.

Анализ прибыльности

Цель анализа прибыльности – оценить способность предприятия приносить доход на вложенные в текущую деятельность средства.

Анализ прибыльности необходимо начинать с общей характеристики доходности отдельных направлений деятельности предприятия, а также описания динамики изменения доходности в течение анализируемого периода.

Необходимо определить, под влиянием каких основных причин изменялись объемы получаемой прибыли в течение анализируемого периода. Например, это может быть изменение выручки от реализации, изменение уровня переменных или постоянных затрат, прочих операционных и внереализационных доходов (расходов).

В свою очередь, изменение выручки от реализации может быть связано с изменением номенклатуры реализуемой продукции (реализуется продукция, имеющая различный уровень спроса на рынке), изменениями в работе маркетинговых служб, изменением цен на реализуемую продукцию и т.д.

Величина переменных затрат может меняться вследствие изменений номенклатуры реализуемой продукции (разный уровень затрат на производство различных изделий), изменений цен на закупаемые сырье и материалы. Постоянные затраты могут варьироваться в результате изменения цен на постоянную составляющую затрат, в результате ввода новых фондов, изменения технологии производства продукции и т.п.

Расчет и интерпретация основных показателей

При анализе прибыльности предприятия отдельно рассматриваются и сравниваются между собой результаты основной деятельности, прочих операций и деятельности организации в целом.