Экспресс анализ.

Анализ кривых ПТн, ПТс, ИОТ на графике 3 свидетельствует, что в связи со снижением рыночных цен при объеме перевозки груза более 14,25 тыс. тонн в год производитедьность труда в стоимостном выражении ПТс, то есть доход, приносимый предприятию одним работающим, снижается.

Прочие издержки на производство и реализацию продукции складываются из постоянных издержек (600 тыс. дол. в год) и переменных издержек ( 200 дол. за тонну).

Таким образом, общая сумма постоянных издержек складывается из постоянной части издержек на оплату труда (таблица №3) и прочих постоянных издержек.

Следовательно, TFC (общие постоянные издержки)=TFCот+TFCпроч= =800 тыс.дол.+600 тыс.дол.=1400 тыс.дол. в год.

Переменные издержки (TVC) складываются из переменных издержек на оплату труда т прочих переменных издержек.

TVC1=2200+(7,5*200)=3700 тыс.дол.

TVC2=2500+(11,25*200)=4750 тыс.дол.

TVC3=2650+(13,5*200)=5350 тыс.дол.

TVC4=2650+(14,25*200)=5500 тыс.дол.

TVC5=2650+(14,55*200)=5560 тыс.дол.

TVC6=2650+(15,0*200)=5650 тыс.дол.

Общие издержки (ТС) складываются из общей суммы постоянных и общей суммы переменных издержек.

ТС=TFC+TVC

ТС1=1400+3700=5100 тыс.дол.

ТС2=1400+4750=6150 тыс.дол.

ТС3=1400+5350=6750 тыс.дол.

ТС4=1400+5500=6900 тыс.дол.

ТС5=1400+5560=6960 тыс.дол.

ТС6=1400+5650=7050 тыс.дол.

Далее определяется величина предельных издержек МС, как отношение изменения величины общих издержек в текущем периоде по сравнению с прошлым периодом к изменению объема перевозки груза.

![]() долл.за тонну Формула

№8

долл.за тонну Формула

№8

![]() долл.за

тонну

долл.за

тонну

![]() долл.за тонну

долл.за тонну

![]() долл.за тонну

долл.за тонну

![]() долл.за тонну

долл.за тонну

![]() долл.за тонну

долл.за тонну

Расчетные показатели следует привести в таблице 4.

Таблица 4

|

ТР |

TFC |

TVCот |

TVCпроч |

TVC |

ТС |

МС |

|

7,5 11,25 13,5 14,25 14,55 15,0 |

1400 1400 1400 1400 1400 1400 |

2200 2500 2650 2650 2650 2650 |

1500 2250 2700 2850 2910 3000 |

3700 4750 5350 5500 5560 5650 |

5100 6150 6750 6900 6960 7050 |

280 267 200 200 200 |

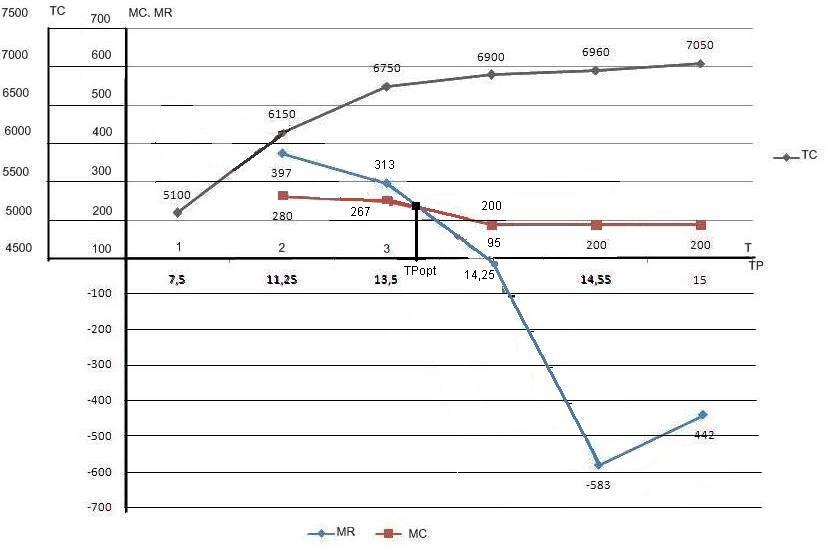

Динамику общих и предельных издержек, а также предельного дохода следует представить на одном графике (рис.4).

Рис.4 «Динамика изменения ТС, МС, MR».

Экспресс анализ.

Точка пересечения предельного дохода MR и предельных издержек МС определяет оптимальный объем перевозки грузов в стратегической программе предприятия.

В рассматриваемом варианте оптимальный объем перевозок составляет 13,5 тыс. тонн груза в год. Это является следствием универсального правила оптимума. Оптимальный объем производства, обеспечивающий максимальную прибыль соответствует равенству предельных издержек и предельного дохода, если при этом цена продаж юольше средних переменных издержек.

Об этом же свидетельствуют данные таблицы 5, где приведены производственно-хозяйственные и финансово-экономические показатели предприятия.

Таблица 5.

|

ТР |

TR |

TC |

P’’ |

MR |

MC |

MP’’ |

|

7,5 11,25 13,5 14,25 14,55 15,0 |

6015 7504 8208 8279 8104 7905 |

5100 6150 6750 6900 6960 7050 |

915 1354 1458 1379 1144 855 |

397 313 95 -583 -442 |

280 267 200 200 200 |

117 46 -105 -787 -642 |

Суммарная прибыль – это разница между величиной общих доходов и общих издержек.

Р’’=TR-TC Формула №9

P’’1=6015-5100=915

P’’2=7504-6150=1354

P’’3=8208-6750=1458

P’’4=8279-6900=1379

P’’5=8104-6960=1144

P’’6=7905-7050=855

Предельная прибыль (МР’’) равна разности между предельным доходом и предельными издержками.

МР’’=MR-MC Формула №10

МР’’2=397-280=117

MP’’3=313-267=46

MP’’4=95-200=-105

MP’’5=-583-200=-787

MP’’6=-442-200=-642

Анализ графика 4 и данных таблицы 5 показывает, что максимальная величина суммарной прибыли обеспечивается при объеме перевозки груза 13,5 тыс.тонн , что соответствует степени использования производственной мощности, равной 90%. Последнее положительное значение предельной прибыли также обеспечивается при увеличении годового объема перевозок от 11,25 до 13,5 тыс. тонн, что может произойти в период со второго до третьего года реализации стратегической программы. Следовательно дальнейшее увеличение объема перевозок груза приводит к снижению показателя суммарной прибыли и может привести к отрицательному значению предельной прибыли.

Шаг 5. Определение запаса финансовой прочности.

По скольку 13,5 тыс. тонн это оптимальный объем груза, то необходимо определить ЗФУ (запас финансовой прочности) предприятия. Для этого необходимо исследовать ниже какого уровня объем перевозок груза не может быть сокращен из-за риска понести убытки. Для этого по формуле 2 следует определить возможный уровень рвночных цен на перевозку грузов в случае когда производственные мощности предприятия будут основаны на 20%, 30% и 40%, что соответствует объемам 3000 тонн, 4500 тонн и 6000 тонн.

![]()

![]()

![]()

Общий доход, общие издержки и суммарна прибыль в первый год реализации стратегической программы могут составить:

Таблица 6

|

ТР |

Р’ |

TR |

TFC |

TVCот |

TVCпроч |

TVC |

TC |

P’’ |

|

3,0 4,5 6,0 |

1071 954 868 |

3213 4293 5208 |

1400 1400 1400 |

2200 2200 2200 |

600 900 1200 |

2800 3100 3400 |

4200 4500 4800 |

-987 -207 408 |

С учетом данных таблиц 6 и 5 график безубыточности будет иметь вид:

Рис.5 «График безубыточности предприятия»

Из графика №5 следует, что точке безубыточности соответствует объем перевозки груза примерно равный 5 тыс.тонн. При таком объеме грузоперевозок предприятие не будет иметь убытков, но и прибыли получать не будет. Сокращение объема перевозок до уровня меньше 5 тыс.тонн, т.е меньше 33,3% используемой производственной мощности сделают перевозки убыточными.

Далее определяется величина бесприбыльного оборота в стоимостном денежном выражении, т.е. порог рентабельности. На основании формулы 2 определяется рыночная цена перевозки одной тонны груза, при условии, что предприятие перевозит 5 тыс. тонн, а конкурент 4,5 тыс. тонн.

P’т.б.- цена в точке безубыточности.

![]()

ПР(порог рентабельности)=ТР’тб*Р’тб=5*923=4615 тыс.дол. Формула №11

![]() Формула №12

Формула №12

Следовательно, при неблагоприятной ситуации за счет изменения конъюктуры рынка, предприятие имеет «подушку безопасности» в размере 62,9%.

Для проведения детального сравнительного анализа стратегических программ по показателям и критериям эффективности управления рекомендуется использовать таблицы эффективности.

Таблица 8

Таблица эффективности

|

№ |

Показатель (критерии) |

Ед. Измер. |

Год стратегической программы |

Сумма |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||||

|

1.

2.

3.

4.

5.

6. |

TR

ТС

ТР’’

КЭУ(КРП)

КЭП(КРП)

КОР |

Тыс. Долл.

Тыс. Долл.

Тыс. Долл.

%

% |

6015

5100

915

15,21

17,94

1,17 |

7504

6150

1354

18,04

22,01

1,22 |

8208

6750

1458

17,77

21,6

1,21 |

8279

6900

1379

16,65

19,98

1,2 |

8104

6960

1144

14,11

16,43

1,16 |

7905

7050

855

10,81

12,12

1,12 |

46015

38910

7105

15,43

18,26

1,18 |

КЭУ/КРП (критерий эффективности управления/критерий рентабедьности продаж)

КЭУ=ТР’’/TR*100%

-

КЭУ=915/6015*100%=15,21%

-

КЭУ=1354/7504*100%=18,04%

-

КЭУ=1458/8208*100%=17,77%

-

КЭУ=1379/8279*100%=16,65%

-

КЭУ=1144/8104*100%=14,11%

-

КЭУ=855/7905*100%=10,81%

-

КЭУ=7105/46015*100%=15,43%

КЭП/КРП (критерий эффективности производства/критерий рентабельности производства)

КЭП=ТР’’/ТС*100%

-

КЭП=915/5100*100%=17,94%

-

КЭП=1354/6150*100%=22,01%

-

КЭП=1458/6750*100%=21,6%

-

КЭП=1379/6900*100%=19,98%

-

КЭП=1144/6960*100%=16,43%

-

КЭП=855/7050*100%=12,12%

-

КЭП=7105/38910*100%=18,26%

КОР (критерий оптимальности решений)

КОР=КЭП/КЭУ

-

КОР=17,94/15,21=1,17

-

КОР=22,01/18,04=1,22

-

КОР=21,6/17,77=1,21

-

КОР=19,98/16,65=1,2

-

КОР=16,43/14,11=1,16

-

КОР=12,12/10,81=1,12

-

КОР=18,26/15,43=1,18

Санкт-Петербургский Государственный Университет Гражданской Авиации

Расчетно-графическая работа

по дисциплине: Разработка Управленческих Решений.

Выполнила:

Студентка 3 курса ФАМ гр.691Б

Иванова Екатерина

Проверил:

Брагин Виктор Александрович

Санкт-Петербург

2011