Множественный линейный регрессионный анализ

Экономические явления обычно определяются большим числом одновременно и совокупно действующих факторов. В связи с чем часто возникает задача исследования зависимости объясняемой переменной y от нескольких объясняющих переменных х1, х2, х3, …, хр. Эта задача решается с помощью множественного регрессионного анализа.

Предположим, что по генеральной совокупности между объясняемой переменной y и совокупностью P-объясняющих переменных существует гипотетическая линейная зависимость

![]() (25)

(25)

И по выборке из n-наблюдений (yi, xi1, xi2,…,xip) i = 1,…, n будем строить аппроксимирующую зависимость:

![]() (26)

(26)

В дальнейшем мы предположим, что спецификация модели (26) правильная (т.е. вид модели выбран правильно и в нее включены только те объясняющие переменные, которые в нее должны входить). Также будем полагать, что для случайной величины ε, участвующей в зависимости (25), справедливы условия Гаусса – Маркова 1 – 4 и вдобавок к ним справедливо еще 5 – ое [4]: объясняющие переменные х1, х2, х3, …, хр линейно независимы.

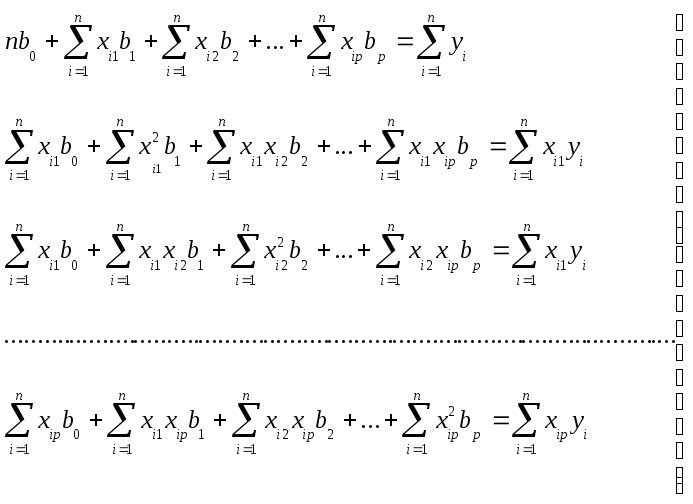

Параметры b0, b1, b2, …, bp , входящие в модель (26) будем определять методом наименьших квадратов, т.е. исходя из условия:

![]() (27)

(27)

Из необходимого условия экстремума функции многих переменных имеем:

(28)

(28)

После преобразования системы уравнений (28) и записи ее в более привычной форме, она примет вид:

(29)

(29)

Система (29) представляет собой систему линейных алгебраических уравнений состоящую из р + 1 уравнения с р + 1 одним неизвестным. Решив эту систему одним из известных методов, например Гаусса или Гаусса - Жордана, найдем значения параметров b0, b1, b2,…, bp и тем самым построим модель (26) наилучшим образом аппроксимирующую искомую модель (25) в смысле наименьших квадратов.

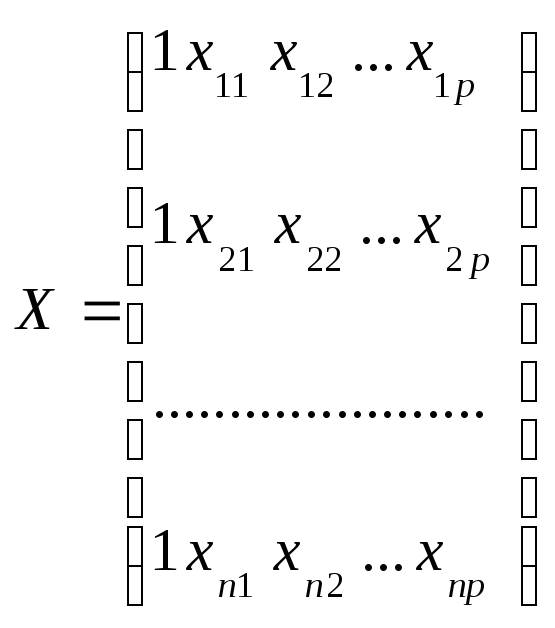

Для того, чтобы система (29) имела единственное решение, т.е. матрица ее коэффициентов была невырожденной должно выполняться условие линейной независимости столбцов матрицы:

,

(30)

,

(30)

матрицы значений объясняющих переменных в выборке наблюдений, по которой строится модель (26). Выполнение этого условия гарантируется выполнением 5 – го условия Гаусса – Маркова. Кроме этого полагают, что число имеющихся наблюдений каждой из объясняющих и объясняемой переменных превосходит ранг матрицы X, т.е. n > p + 1, потому что в противном случае в принципе невозможно получение сколько-нибудь надежных статистических выводов.

Решение системы линейных алгебраических уравнений (29) а также выполнение дальнейшего статистического анализа построенной модели (26) при p > 2 является очень трудоемкой задачей и для его реализации нужно использовать специальные пакеты прикладных программ, например MS – Excel, или ППП Statistika 5.0.

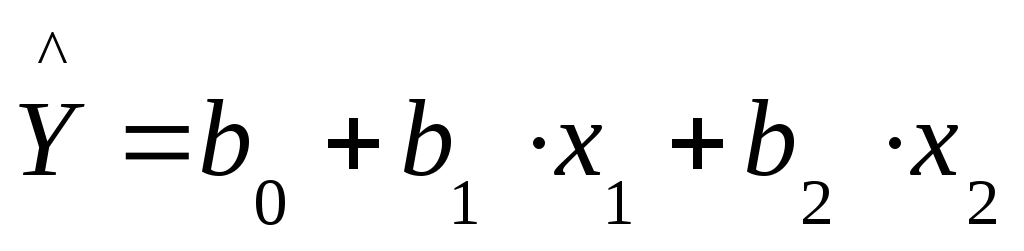

Рассмотрим как решается задача построения уравнения линейной множественной регрессии при р = 2, т.е. в случае когда модель (25) приобретает вид:

![]() ,

(31)

,

(31)

а модель (26) имеет вид:

(32)

(32)

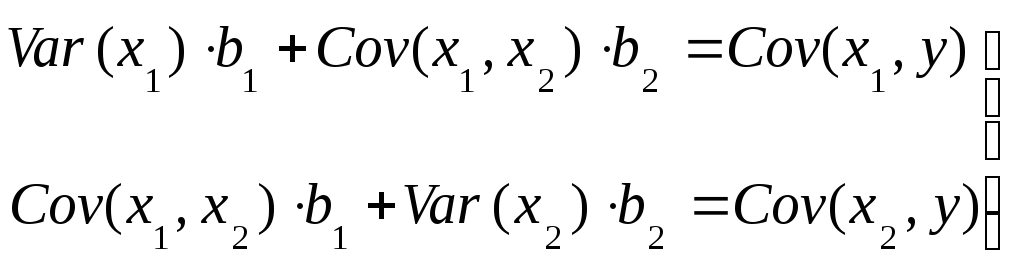

Для определения значений параметров b0, b1, b2 по выборке объема n по методу наименьших квадратов получаем следующую систему:

(33)

(33)

Первое уравнение системы (33) можно записать в виде:

![]() (34)

(34)

После подстановки выражения для b0 в два оставшихся уравнения системы (33) они приобретают вид:

или

(35)

(35)

Решив систему (35) методом, например, подстановок получаем следующие выражения для b1 и b2:

![]() ;

(36)

;

(36)

![]() .

(37)

.

(37)

Статистический анализ построенной модели производится так же как и в случае парной линейной регрессии.

Вначале покажем, что коэффициенты b0, b1, b2 являются несмещенными оценками параметров β0, β1, β2. Несмещенность оценок покажем на примере коэффициента b1. Из формулы (36) имеем:

![]()

![]()

![]()

![]()

(38)

(38)

![]()

![]()

Из (38) видно, что значение коэффициента b1 определяется неслучайной составляющей β1 и случайной составляющей, определяемой выражением:

![]() .

.

Теперь покажем, что математическое ожидание b1 равняется β1:

![]()

(39)

(39)

Совершенно аналогично можно показать, что М(b0) = β0, М(b2) = β2

Далее найдем дисперсии коэффициентов. Сначала это сделаем для коэффициента b1:

![]()

![]() )

)

С учетом формулы (39) имеем:

![]()

![]()

![]() (40)

(40)

Формула для дисперсии коэффициента b2 получается из формулы (40) путем замены характеристик х1 на соответствующие характеристики х2, т.е. она имеет вид:

![]() (41)

(41)

После проведения аналогичных выкладок для дисперсии коэффициента b0 получаем следующую формулу:

(42)

(42)

Как видно из формул (40) – (42) коэффициенты регрессии b0, b1, b2 являются более точными:

а) чем больше число наблюдений в выборке;

б) чем больше дисперсии объясняющих переменных в выборке;

в) чем меньше теоретическая дисперсия случайного члена;

г) чем меньше связаны между собой объясняющие переменные.

Первые три из желательных условий повторяют те, которые были справедливы и для случая парной регрессии. Лишь четвертое условие является новым. Из этого условия следует, что желательно иметь как можно более слабую корреляцию между х1 и х2.

Стандартная ошибка коэффициента множественной регрессии имеет такой же смысл, как и в парном регрессионном анализе. Как и в парном регрессионном анализе, формула для стандартной ошибки коэффициента регрессии может быть выведена на основе формулы дисперсии коэффициента регрессии путем замены дисперсии случайного члена σ2 на ее несмещенную оценку и извлечения квадратного корня.

Несмещенной оценкой σ2 является величина S2 (остаточная дисперсия):

![]() (43)

(43)

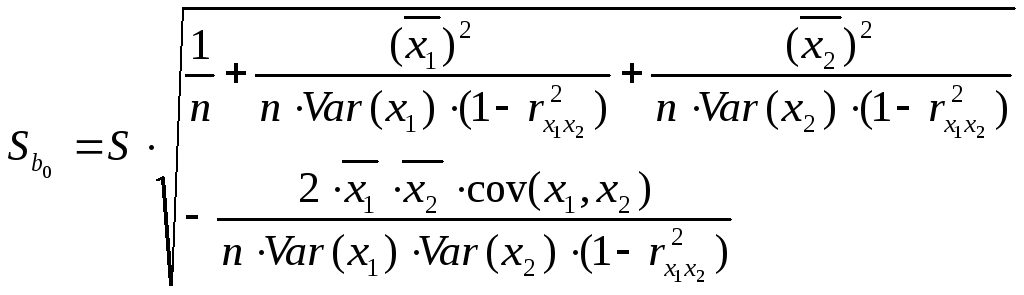

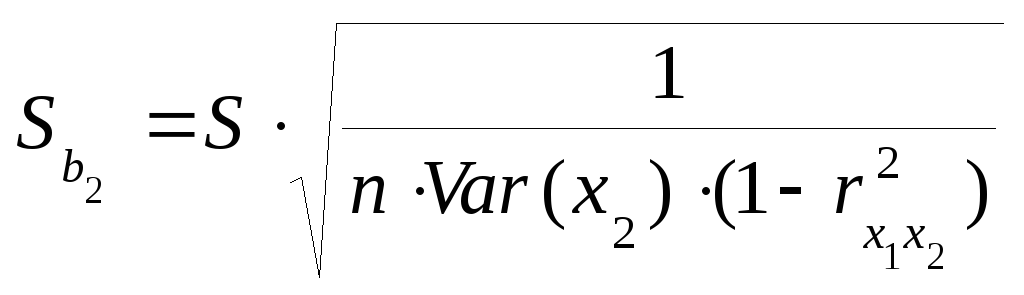

С учетом соотношений (40) –(43) стандартные ошибки коэффициентов регрессии b0, b1, b2 будут определяться по следующим формулам:

,

(44)

,

(44)

,

(45)

,

(45)

.

(46)

.

(46)

t - тесты для коэффициентов множественной линейной регрессии реализуются так же как это делается в парном регрессионном анализе. Отметим, что критический уровень t при любом уровне значимости зависит от числа степеней свободы, которое равно (n-k-1): где n – число наблюдений в выборке, k – число объясняющих переменных. Доверительные интервалы определяются точно так же, как и в парном регрессионном анализе в соответствии с указанным примечанием относительно числа степеней свободы.

Как и в парном регрессионном анализе, коэффициент детерминации R2 определяет долю дисперсии y объясненную регрессией и вычисляется по формуле:

Коэффициент R2 никогда не уменьшается (а обычно увеличивается) при добавлении еще одной объясняющей переменной в уравнение регрессии, если все ранее включенные объясняющие переменные сохраняются в уравнении. Для компенсации такого увеличения R2 вводится скорректированный коэффициент детерминации с поправкой на число степеней свободы:

(47)

(47)

Если увеличение доли разброса объясняемой переменной y, объясненной регрессией при добавлении новой переменной мало, то скорректированный коэффициент детерминации может уменьшиться, следовательно, добавлять новую объясняющую переменную в уравнение регрессии нецелесообразно.

Кроме того, если объясняющие переменные х1 и х2 сильно коррелированы между собой, то они объясняют одну и ту же часть разброса переменной у, поэтому в этом случае трудно оценить вклад каждой из переменных в объяснении поведения у.

Для проверки адекватности построенного уравнения регрессии используется F – критерий. Для этого выдвигаем нулевую гипотезу H0: F = 0, затем вычисляем статистику:

,

(48)

,

(48)

здесь k = 2 – число объясняющих переменных в уравнении регрессии.

Статистика F подчиняется распределению Фишера – Снедекора. В таблице распределения критерия Фишера - Снедекора находим для заданного уровня значимости α и числа степеней свободы k1 = k и k2 = n – k - 1 критическое значение Fкр= F(α, k1, k2). Если F < Fкр у нас нет оснований отвергнуть гипотезу H0, если же F > Fкр мы отвергаем нулевую гипотезу H0 и признаем, что построенное уравнение регрессии адекватно описывает наблюдаемые в выборке значения объясняемой переменной у и им можно пользоваться для прогнозирования значений у при соответствующих значениях объясняющих переменных.

Применение изложенной теории рассмотрим на примере решения следующей задачи: изучается зависимость между сменной добычей торфа на одного работающего y(т), мощностью пласта x1(м) и уровнем механизации работ x2(%) по следующим (условным) данным, характеризующим процесс добычи торфа в n = 10 карьерах. Данные приведены в таблице 3.

Таблица 3

|

I |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Xi1 |

4 |

11 |

14 |

9 |

8 |

8 |

15 |

9 |

8 |

12 |

|

Xi2 |

30 |

70 |

50 |

40 |

20 |

60 |

100 |

10 |

50 |

40 |

|

yi |

2 |

8 |

10 |

6 |

4 |

5 |

12 |

4 |

5 |

9 |

Предположим, что между объясняемой переменной y и объясняющими переменными x1 и x2 существует линейная зависимость:

![]() .

(49)

.

(49)

По имеющейся у нас выборке наблюдений методом наименьших квадратов построим зависимость:

![]() .

(50)

.

(50)

Будем предполагать, что все условия Гаусса – Маркова для случайного члена в зависимости (49) выполнены.

Для удобства и повышения наглядности расчетов составим вспомогательную таблицу 4:

Теперь по ранее полученным формулам вычисляем значения величин:

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

Таблица 4

|

№ |

x1 |

x2 |

y |

x12 |

x22 |

y2 |

|

|

|

1 2 3 4 5 6 7 8 9 10 |

4 11 14 9 8 8 15 9 8 12 |

30 70 50 40 20 60 100 10 50 40

|

2 8 10 6 4 5 12 4 5 9

|

16 121 196 81 64 64 225 81 64 144

|

900 4900 2500 1600 400 3600 10000 100 2500 1600

|

4 64 100 36 16 25 144 16 25 81

|

98,600 27,600 12,600 5,600 48,600 -23,400 275,600 29,600 -5,400 -15,400

|

26,100 1,800 14,700 0,400 4,500 2,700 28,600 2,000 2,700 5,500 |

|

∑ |

98 |

470 |

65 |

1056 |

28100 |

511 |

454,000 |

89,000 |

|

Среднее значение |

9,8 |

47 |

6,5 |

105,6 |

2810 |

51,1 |

45,400 |

8,900 |

Продолжение таблицы 4

|

№ |

|

|

|

|

Аi |

|

1 2 3 4 5 6 7 8 9 10 |

76,500 34,500 10,500 3,500 67,500 -19,500 291,500 92,500 -4,500 -17,500 |

1,408 8,121 9,916 5,662 4,286 5,452 12,166 4,787 5,161 8,040 |

0,351 0,015 0,007 0,114 0,082 0,205 0,028 0,600 0,026 0,923 |

20,250 0,250 12,250 0,250 6,250 2,250 30,250 6,250 2,250 6,250 |

29,750 1,450 0,850 5,667 7,175 8,940 1,317 19,750 3,140 10,678 |

|

∑ |

535,000 |

|

0,370 |

88,500 |

88,720 |

|

Среднее значение |

53,500 |

|

0,237 |

8,850 |

8,872 |

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

;

;

;

;

![]() ;

;

![]() ;

;

![]() ;

;

Далее задаемся уровнем значимости α = 0,05; вычисляем число степеней свободы по формуле v = n – k – 1 = 10 – 2 – 1 = 7 и по таблице распределения критерия Стьюдента определяем tкр = t(0,05; 7) = 2,360; выдвигаем гипотезу H0: β0 = 0, так как tb0 = 5,201 > tкр = 2,360, то гипотезу H0 отвергаем и поэтому делаем заключение что β0 значимо отличается от 0. Аналогичные заключения делаем и по коэффициентам β1 и β2 так как справедливы неравенства: tb1= 10,716 > tкр = 2,360 и tb2 = 3,222 > tкр = 2,360.

Теперь проверим адекватность построенного уравнения регрессии наблюдаемым значениям объясняемой переменной y. Для этого вычислим статистику F:

![]() .

.

Выдвигаем нулевую гипотезу Н0: F = 0 Для уровня значимости α = 0,05 числа степеней k1 = k = 2 и k2 = n – k – 1 = 10 – 2 – 1 = 7 по таблице распределения критерия Фишера - Снедекора определяем Fкр = F(0,05; 2, 7) = 4,740 так как F=117,018 > Fкр = 4,740 нулевую гипотезу Н0: F = 0 отвергаем и признаем, что построенное уравнение регрессии адекватно описывает наблюдаемые в выборке значения объясняемой переменной у.

Таким образом, построенное уравнение регрессии имеет вид:

.

(51)

.

(51)

Оно показывает, что увеличение только мощности пласта торфа x1 (при неизменном x2) на 1 метр приводит к увеличению добычи торфа на одного рабочего в среднем на 0,793 тонны; а увеличение только уровня механизации x2 (при неизменном x1) на 1% приводит к увеличению добычи торфа на одного рабочего в среднем на 0,029 т. Коэффициент b0 = -2.637, в данном случае, ясного экономического смысла не имеет.