4.4 Формы организации выборочного наблюдения

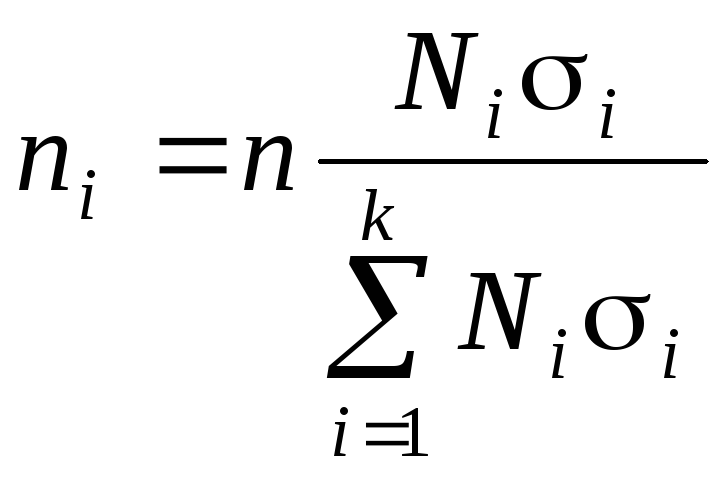

Типическая (стратифицированная) выборка: общий список разбивается на отдельные списки (однородной группы). Общий объем выборки n разбивается пропорционально между списками:

1-й вариант

![]() , (4.24)

, (4.24)

где n – объем выборки

N – объем генеральной совокупности

ni – число наблюдений из i-ой типической группы

Ni – объем i-ой типической группы в генеральной совокупности.

2-й вариант – равномерный (из каждой группы поровну)

![]() , (4.25)

, (4.25)

где k – число групп.

3-й вариант – оптимальный (для групп с большей вариацией признака объем наблюдений увеличивается)

. (4.26)

. (4.26)

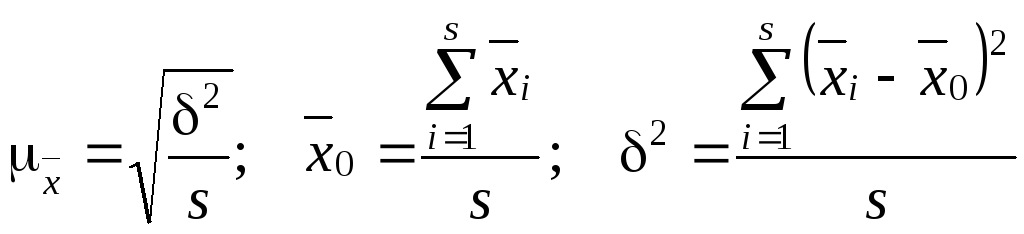

Серийная

(гнездовая) выборка

– в случайном порядке отбираются серии

сплошного контроля. Тогда

![]() в сериях определяется без случайной

ошибки. При равновеликих сериях

стандартная ошибка выборки определяется

в сериях определяется без случайной

ошибки. При равновеликих сериях

стандартная ошибка выборки определяется

, (4.27)

, (4.27)

где s – число серий;

δ – межгрупповая дисперсия.

При бесповторном отборе

![]() , (4.28)

, (4.28)

где S – общее число серий в генеральной совокупности.

Механическая выборка – при ранжировании генеральной совокупности устанавливается шаг отбора в зависимости от предполагаемого % отбора. Если совокупность не ранжирована, то это случайный отбор, т.е. по известным формулам.

![]() , (4.29)

, (4.29)

Механический отбор удобен, прост и широко применяется, так при 2%-й выборке отбирается каждая 500-я единица (1:0,02), при 5%-й – каждая 20-я.

Пример

Исходя требований ГОСТа необходимо установить оптимальный размер выборки из партии изделий 2000 штук, чтобы с вероятностью 0,997 предельная ошибка не превысила 3% от веса 500 гр. Изделия (батона).

Решение.

![]() гр для средней

количественного признака

гр для средней

количественного признака

![]()

шт.

шт.

5. Статистические методы изучения взаимосвязи социально-экономических явлений

Корреляционная связь (частный случай стохастической) – связь, проявляющаяся при достаточно большом числе наблюдений в виде определенной зависимости между средним значением результативного признака и признаками-факторами.

Задача корреляционного анализа – измерение тесноты связи между варьируемыми признаками и оценка факторов, оказывающих наибольшее влияние.

Задача регрессионного анализа – выбор типа модели (формы связи), устанавливающих степени влияния независимых переменных.

Связь признаков проявляется в их согласованной вариации, при этом одни признаки выступают как факторные, а другие – как результативные. Причинно-следственная связь факторных и результативных признаков характеризуется по степени:

-

тесноты;

-

направлению;

-

аналитическому выражению.

5.1 Регрессионный анализ

Для

оценки параметров уравнений регрессии

наиболее часто используется метод

наименьших квадратов (МНК), суть

которого заключается в следующем

требовании: искомые теоретические

значения результативного признака

![]() должны быть такими, при которых бы

обеспечивалась минимальная сумма

квадратов их отклонений от эмпирических

(фактических) значений, т.е.

должны быть такими, при которых бы

обеспечивалась минимальная сумма

квадратов их отклонений от эмпирических

(фактических) значений, т.е.

![]() . (5.1)

. (5.1)

При изучении связей показателей применяются различного вида уравнения прямолинейной и криволинейной связи. Так, при анализе прямолинейной зависимости применяется уравнение:

![]() (5.2)

(5.2)

Это наиболее часто используемая форма связи между коррелируемыми признаками, при парной корреляции она выражается уравнением (6.2), где а0 – среднее значение в точке x=0, поэтому экономической интерпретации коэффициента нет; а1 – коэффициент регрессии, показывает, на сколько изменяется в среднем значение результативного признака при увеличении факторного на единицу собственного измерения.

При криволинейной зависимости применяется ряд математических функций:

полулогарифмическая

![]() (5.3)

(5.3)

показательная ![]() (5.4)

(5.4)

степенная ![]() (5.5)

(5.5)

параболическая ![]() (5.6)

(5.6)

гиперболическая ![]() (5.7)

(5.7)

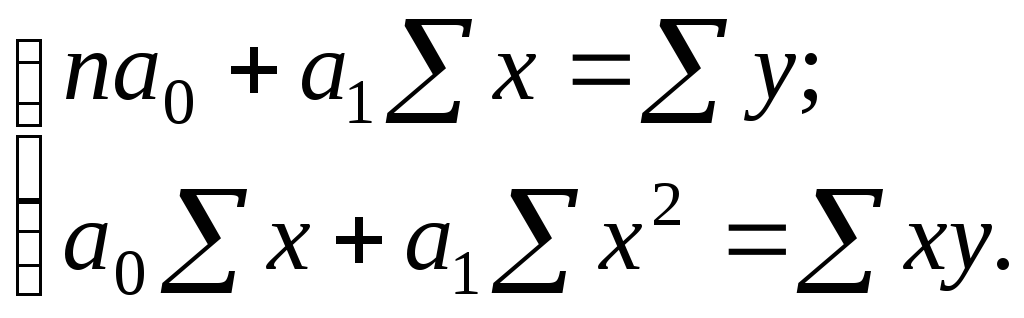

Система нормальных уравнений МНК для линейной парной регрессии имеет следующий вид:

(5.8)

(5.8)

Отсюда можно выразить коэффициенты регрессии:

![]() ;

;

![]() . (5.9)

. (5.9)

При численности объектов анализа до 30 единиц возникает необходимость проверить, насколько вычисленные параметры типичны для отображаемого комплекса условий, не являются ли полученные значения параметров результатом действия случайных причин. Значимость коэффициентов регрессии применительно к совокупности n<30 определяется с помощью t-критерия Стьюдента. При этом вычисляются фактические значения t-критерия:

для

параметра а0:

![]() ,

(5.10)

,

(5.10)

для

параметра а1:

![]() . (5.11)

. (5.11)

В формулах (6.10) и (6.11):

![]() – среднее

квадратическое отклонение результативного

признака

– среднее

квадратическое отклонение результативного

признака

![]() от выровненных значений

от выровненных значений

![]() . (5.12)

. (5.12)

![]() – среднее

квадратическое отклонение факторного

признака

– среднее

квадратическое отклонение факторного

признака

![]() от общей средней

от общей средней

![]() . (5.13)

. (5.13)

Полученные

по формулам (5.10) и (5.11) фактические

значения

![]() и

и

![]() сравниваются

с критическим

сравниваются

с критическим

![]() ,

который получают по таблице Стьюдента

с учетом принятого уровня значимости

,

который получают по таблице Стьюдента

с учетом принятого уровня значимости

![]() и числа степеней свободы ν

(ν=n-k-1,

где n

– число наблюдений, k

– число факторов, включенных в уравнение

регрессии). Рассчитанные параметры а0

и а1

уравнения регрессии признаются типичными,

если t

фактическое

больше t

критического.

и числа степеней свободы ν

(ν=n-k-1,

где n

– число наблюдений, k

– число факторов, включенных в уравнение

регрессии). Рассчитанные параметры а0

и а1

уравнения регрессии признаются типичными,

если t

фактическое

больше t

критического.

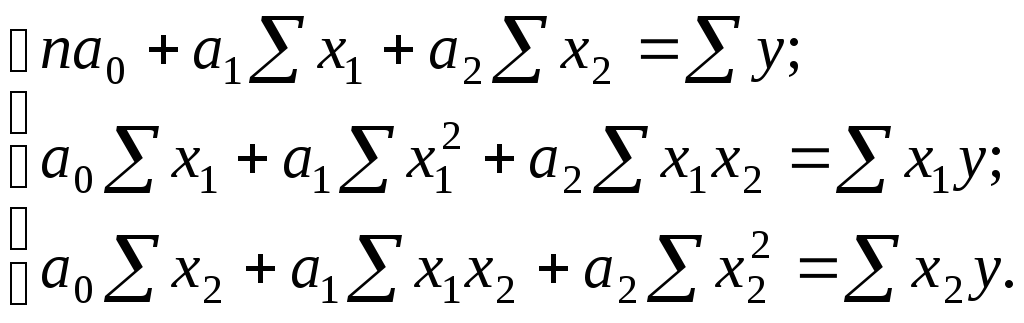

На практике часто приходится исследовать зависимость результативного признака от нескольких факторных признаков. Аналитическая форма связи результативного признака от ряда факторных признаков выражается и называется многофакторным (множественным) уравнением регрессии.

Линейное уравнение множественной регрессии

![]() . (5.14)

. (5.14)

Система

нормальных линейных уравнений МНК для

оценки коэффициентов двухфакторной

регрессии

![]() имеет вид:

имеет вид:

(5.15)

(5.15)