1.21 Понятие о международных стандартах бухгалтерского учета

В последнее время в специализированной литературе все чаще встречаются статьи о применении Международных стандартов финансовой отчетности. Однако, исходя из практики, можно отметить, что для многих специалистов в области бухгалтерского учета и финансов в этом вопросе ясности по-прежнему нет, что подтверждается отождествлением терминов МСБУ и МСФО. Разобраться в данном вопросе очень важно, так как только при полном понимании концепций МСБУ и МСФО возможна трансформация отчетности белорусских организаций в отчетность согласно Международным стандартам бухгалтерского учета. Но обо всем по порядку...

Прежде всего, остановимся на общих принципах Международных стандартов бухгалтерского учета (IAS) и определим их настоящее название. Это необходимо потому, что, как мы уже отметили, в литературе по финансам часто встречается и термин "Международные стандарты финансовой отчетности" (МСФО). Аббревиатура МСФО действительно имеет право на жизнь, но только с середины 2003 г. и никак не ранее. Применение ее в более ранний период (да и во второй половине 2003 г.) является всего лишь свидетельством того, что авторы, освещающие тему "МСБУ - МСФО", просто не владеют реальной информацией о предмете своих произведений.

История создания единого языка бизнеса

Необходимость единого языка бизнеса, как традиционно называют бухгалтерский учет, была обусловлена развитием международной торговли, транснациональных корпораций, глобализацией финансовых рынков. Финансовая отчетность предприятий разных стран имеет определенные различия, обусловленные социальными, экономическими и политическими факторами. Различия в подходах к содержанию финансовых отчетов значительно усложняли анализ информации и принятие управленческих решений. Поэтому для обеспечения гармонизации финансовой отчетности на основе соглашения профессиональных организаций бухгалтеров Австралии, Великобритании, Ирландии, Канады, Нидерландов, Германии, Мексики, США, Франции и Японии 29 июня 1973 г. был создан Комитет по Международным стандартам бухгалтерского учета (КМСБУ). Первоначально целью КМСБУ было формулирование, издание и усовершенствование в интересах общества стандартов бухгалтерского учета, а также содействие в их принятии и соблюдении во всех странах. За 27 лет своей деятельности КМСБУ выпустил 41 международный стандарт бухгалтерского учета (МСБУ), из которых сегодня действуют 33 (табл. 1.32).

Таблица 1.32 - Международные стандарты бухгалтерского учета (по состоянию на 01.08.2004)

|

Номер стандарта |

Название |

|

Стандарты, касающиеся основной деятельности предприятий |

|

|

1 |

Представление финансовых отчетов |

|

2 |

Запасы |

|

7 |

Отчеты о движении денежных средств |

|

8 |

Чистая прибыль или убыток за период, фундаментальные ошибки и изменения учетных политик |

|

10 |

События после даты баланса |

|

11 |

Строительные контракты |

|

16 |

Основные средства |

|

18 |

Доход |

|

21 |

Влияние изменений валютных курсов |

|

30 |

Раскрытие информации в финансовой отчетности банков и аналогичных финансовых институтов |

|

36 |

Снижение полезности активов |

|

37 |

Обеспечения, непредвиденные активы и непредвиденные обязательства |

|

41 |

Сельское хозяйство |

|

|

Стандарты, касающиеся группы предприятий |

|

27 |

Консолидированная финансовая отчетность и учет инвестиций в дочерние предприятия |

|

28 |

Учет инвестиций в ассоциированные предприятия |

|

31 |

Финансовая отчетность об участии в совместной деятельности |

|

Стандарты, применяемые по отношению к определенным событиям и операциям |

|

|

12 |

Налоги на прибыль |

|

17 |

Аренда |

|

19 |

Выплаты работникам |

|

20 |

Учет государственных грантов и раскрытие государственной помощи |

|

23 |

Расходы на займы |

|

24 |

Раскрытие информации о связанных сторонах |

|

26 |

Учет и отчетность по программам пенсионного обеспечения |

|

32 |

Финансовые инструменты: раскрытие и представление |

|

38 |

Нематериальные активы |

|

39 |

Финансовые инструменты: признание и оценка |

|

40 |

Инвестиционная недвижимость |

|

|

Стандарты, касающиеся предприятий, акции которых котируются на бирже |

|

14 |

Отчетность по сегментам |

|

33 |

Прибыль на акцию |

|

34 |

Промежуточная финансовая отчетность |

|

Стандарты, применяемые в условиях гиперинфляционной экономики |

|

|

29 |

Финансовая отчетность в условиях гиперинфляционной экономики |

До 2000 г. членами КМСБУ были 153 профессиональные организации бухгалтеров из 112 стран мира (без Беларуси, естественно). В мае этого же года был принят новый устав, согласно которому индивидуальное членство отменено, а Комитет был переименован в Совет по Международным стандартам бухгалтерского учета (International Accounting Standards Board, IASB).

Совет по Международным стандартам бухгалтерского учета (СМСБУ) выступает как независимая юридическая организация, управляемая 19 доверенными лицами. Рабочим органом СМСБУ является Правление, 14 членов которого представляют Австралию и Новую Зеландию, Великобританию, Германию, Канаду, США, Францию, Южную Африку, ЮАР и Японию.

В соответствии с новым Уставом СМСБУ в своей деятельности преследует следующие цели:

- разработка в интересах общественности единой системы высококачественных, понятных и имеющих обязательную силу глобальных стандартов бухгалтерского учета, в соответствии с которыми в финансовой отчетности должна раскрываться качественная, прозрачная и сопоставимая информация с тем, чтобы участники фондовых рынков и другие пользователи могли принимать обоснованные экономические решения;

- распространение и обеспечение строгого соблюдения данных стандартов;

- обеспечение максимального сближения (конвергенции) национальных стандартов бухгалтерского учета с международными стандартами, исходя из наиболее оптимального решения вопросов бухгалтерского учета и отчетности.

Новые цели СМСБУ в большей мере, чем ранее, ориентированы на обеспечение практического применения МСБУ и их слияние (конвергенцию) с национальными системами учета. Цель максимального сближения национальных стандартов финансовой отчетности с Международными в настоящий момент является одной из наиболее важных для Правления. При этом его члены неоднократно подчеркивали, что эта цель не может быть достигнута выпуском некоего набора примитивных правил. МСБУ, главным образом, определяют методы оценки и подходы к представлению информации в финансовой отчетности заинтересованных стран и бухгалтерских сообществ.

Поэтому после реорганизации КМСБУ в 2001 году новое Правление переименовало стандарты из "Международных стандартов бухгалтерского учета" (International Accounting Standards) в "Международные стандарты финансовой отчетности" - МСФО (International Financial Reporting Standards).

Обратите внимание! Первый Международный стандарт финансовой отчетности (IFRS 1) был утвержден 19 июня 2003 г., он распространяется на финансовую отчетность, за период, начиная с 2004 г. Вместе с тем стандарты, выпущенные до этого (табл. 1.32), сохраняют свое прежнее название (то есть МСБУ) и будут заменяться МСФО постепенно.

В настоящее время опубликованы 5 МСФО (табл. 1.33)

Таблица 1.33- Международные стандарты финансовой отчетности (по состоянию на 01.08.2004)

|

Номер стандарта |

Название |

|

1 |

Первоочередное применение МСФО |

|

2 |

Платежи по акциям |

|

3 |

Объединение компаний |

|

4 |

Страховые контракты (страхование) |

|

5 |

Долгосрочные активы, удерживаемые для дальнейшей перепродажи, и прекращающиеся операции |

В некоторых случаях МСБУ предусматривает два подхода к учету для одних и тех же операций и событий. В таком случае один подход является базовым, другой - альтернативным.

Концептуальная основа МСБУ

Для понимания и практического применения МСБУ важное значение имеет их концептуальная основа (Framework). Она содержит изложение концепций, на которых базируется финансовая отчетность общего назначения. Однако следует иметь в виду, что концептуальная основа не входит в состав МСБУ.

В случае возникновения противоречий между концептуальной основой и отдельным стандартом приоритетными являются требования МСБУ. Дальнейшее усовершенствование стандартов способствует согласованию МСБУ с их концептуальной основой. В целях оперативного реагирования на проблемы практического применения стандартов КМСБУ издает интерпретации соответствующих положений действующих стандартов и их концептуальной основы.

Таким образом, методология бухгалтерского учета по МСБУ определяется непосредственно Международными стандартами бухгалтерского учета (финансовой отчетности), концептуальной основой МСБУ, а также соответствующими интерпретациями их основных положений.

Кто находится в "поле зрения" МСБУ

Большая часть МСБУ касается предприятий всех видов деятельности, в том числе банков, страховых компаний и других финансовых организаций. Однако с учетом специфики деятельности финансовых организаций дополнительные требования к их финансовым отчетам изложены в МСБУ 30 "Раскрытие информации в финансовых отчетах банков и подобных финансовых организаций". Ограничения относительно применения отдельных МСБУ изложены непосредственно в тексте стандартов. Кроме того, МСБУ не предназначены для применения к несущественным статьям, то есть таким операциям и объектам, величина и характер которых не могут повлиять на решения пользователей отчетностью.

На заметку. Принципы и терминология, используемые в МСБУ, ориентированы прежде всего на коммерческие предприятия (частный сектор). Поэтому государственные и неприбыльные организации, которые желают применить МСБУ, при необходимости могут изменять названия отдельных отчетов и описание определенных статей, а также подавать дополнительные компоненты финансовых отчетов. Так, неприбыльные организации достаточно часто вместо названия "Баланс" используют название "Отчет об активах, обязательствах и остатках фондов", а вместо названия "Отчет о прибылях и убытках" - "Отчет о доходах и расходах".

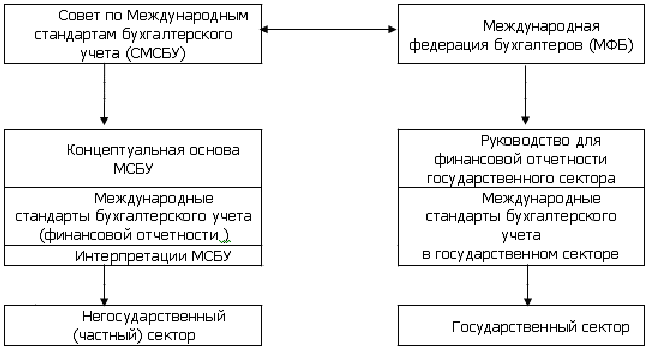

В целях гармонизации финансовой отчетности предприятий и организаций Комитет государственного сектора Международной федерации бухгалтеров издал Руководство для финансовой отчетности государственного сектора (Guideline for Governmental Financial Reporting), которое является основой для разработки Международных стандартов бухгалтерского учета в государственном секторе (International Public Sector Accounting Standards, IPSAS). На сегодняшний день уже утверждены 20 стандартов бухгалтерского учета в государственном секторе, положения которых в целом аналогичны МСБУ.

Итак, есть два направления стандартизации финансовой отчетности (рис. 1.12).

Рисунок 1.12 - Субъекты и объекты стандартизации финансовой отчетности

Положение (статус) МСБУ и сфера их применения

В предисловии к МСБУ отмечается, что ни КМСБУ, ни профессиональные организации бухгалтеров не имеют полномочий вводить в действие международные соглашения или требовать соответствия национального законодательства положениям МСБУ. Следовательно, МСБУ не являются доминирующими законодательными актами, которые регулируют составление финансовой отчетности в определенной стране. Поэтому введение МСБУ осуществляется, прежде всего, усилиями членов КМСБУ на местах при помощи убеждения правительственных органов, которые осуществляют контроль национальных финансовых рынков, придерживаться международных стандартов при составлении финансовой отчетности.

На сегодня МСБУ используются:

- как основа национальных требований к бухгалтерскому учету во многих странах мира;

- как международный базовый подход теми странами, которые разрабатывают свои собственные требования;

- фондовыми биржами и регулирующими органами, которые требуют или позволяют иностранным эмитентам подавать финансовые отчеты в соответствии с МБСУ;

- наднациональными органами, такими как Европейская комиссия;

- Мировым банком, который требует от заемщиков представления финансовой отчетности в соответствии с МСБУ;

- все большим количеством предприятий.

В последние годы видна тенденция существенного расширения практики применения МСБУ. В частности, в 2000 году Европейская комиссия выступила с инициативой, одобренной впоследствии Европарламентом, о переходе к 2005 году всех европейских компаний, чьи ценные бумаги обращаются на биржах, к составлению и представлению консолидированной отчетности по МСБУ, а также устранения различий между Директивами ЕС в области учета и Международными стандартами. Это означает, что, по крайней мере, 7000 крупнейших европейских компаний будут применять МСБУ. Кроме того, в 1999 году Международная организация комиссий по ценным бумагам (International Organization of Security Commission, IOSCO) рекомендовала МСБУ для применения в целях листинга на биржах, что также способствовало существенному укреплению авторитета КМСБУ и появлению новых приоритетов в его деятельности.

Базельский комитет банковского надзора, который по просьбе министров финансов Большой семерки и управляющих центральными банками, рассмотрев Международные стандарты бухгалтерского учета, сообщил о своей поддержке стандартов и гармонизации системы бухгалтерского учета в мировом масштабе. Все это свидетельствует о том, что МСБУ постепенно становятся обязательным условием обращения ценных бумаг на мировых рынках капитала.

В связи с этим увеличивается количество компаний, в первую очередь транснациональных, которые используют МСБУ.

Практика свидетельствует, что принятие и использование МСБУ обеспечивает:

- уменьшение риска для кредиторов и инвесторов;

- снижение расходов каждой страны на разработку собственных стандартов;

- углубление международной кооперации в области бухгалтерского учета;

- однозначное понимание финансовой отчетности и рост доверия к ее показателям во всем мире.

В 2000 году КМСБУ был реорганизован и перешел от политики гармонизации бухгалтерского учета к политике конвергенции основных подходов к бухгалтерскому учету. В результате более 50 экономически ведущих стран приняли специальные программы перехода или сближения национальных стандартов с МСБУ. Европейский союз обязал компании, чьи ценные бумаги общаются на европейских биржах, использовать с 2005 г. МСБУ при составлении консолидированной финансовой отчетности. Австралия заявила о полном переходе на МСБУ с 2005 года. Совет по стандартам финансовой отчетности США подписал соглашение с КМСБУ об устранении различий между американской (GAAP) и международной системой бухгалтерского учета и отчетности.

Из всех государств СНГ дальше всех в реформировании бухгалтерского учета пошел Казахстан: в течение 1996-1997 г.г. принят 31 казахский стандарт бухгалтерского учета, которые полностью соответствуют требованиям МСБУ (сравните Беларусь: только 3 положения, да и те далеки от требований МСБУ, в России – 18 положений). О переходе на МСБУ объявила и Украина.

ТРАНСФОРМАЦИЯ ОТЧЕТНОСТИ БЕЛОРУССКИХ

ОРГАНИЗАЦИЙ В ОТЧЕТНОСТЬ СОГЛАСНО МСБУ

Процедура трансформации отчетности организаций Беларуси в отчетность согласно требованиям МСБУ состоит из нескольких этапов. Важнейшим из них является этап перераспределения доходов, расходов, а также активов и пассивов для представления отчетности в стандартах, привычных для пользователей отчетности согласно МСБУ.

Учитывая сложившуюся международную практику, белорусские компании (в большинстве своем с участием иностранного капитала) обычно используют следующую схему для получения отчетности в формате МСБУ.

Корректировка оценки отчетных статей. В процессе перераспределения корректируются отчетные статьи баланса, отчета о прибылях и убытках, отчета о движении денежных средств, отчета о движении капитала. Для этого производятся следующие действия.

1. Инвентаризация запасов на отчетную дату, в процессе которой устанавливается их рыночная стоимость. Рыночная оценка необходима для оценки запасов по правилу LCM (рыночная цена - покупная (используется в Германии) (или продажная - согласно МСБУ 2). К активам согласно МСБУ относят ресурсы, которые приносят экономическую выгоду. Согласно МСБУ 2 запасы оцениваются по правилу наименьшей стоимости - себестоимости или рыночной цены ("что, если их продать?"). Таким образом, поскольку запасы будут учитываться по чистой рыночной стоимости (Net Realizable Value), то вероятна уценка запасов за счет прибыли или резерва уценки (в белорусском бухгалтерском учете согласно новому Типовому плану счетов для этой цели предназначен счет 14 "Резервы под снижение стоимости материальных ценностей"). Результаты инвентаризации заверяются независимым аудитором.

2. Оценка запасов и краткосрочных ценных бумаг по рыночной стоимости с целью балансовой оценки по правилу LCM.

3. Переоценка запасов (материалов, товаров и готовой продукции) по методу FIFO/LIFO/средней себестоимости с раскрытием методики расчетов и цифровой информации в пояснениях. При этом следует иметь в виду, что в иностранном налогообложении некоторые методы оценки не признаются (как правило, это метод оценки LIFО, в частности в Великобритании). Этот расчет является одним из наиболее трудоемких. На практике зарубежные компании, имеющие иностранные филиалы, либо используют среднюю себестоимость, либо не пересчитывают, но указывают в учетной политике метод оценки (могут приводиться суммы за два смежных года) раздельно по местным запасам и иностранным.

4. Инвентаризация дебиторской задолженности с целью начисления резерва сомнительных и безнадежных долгов (в белорусском учете резервы по сомнительным долгам учитываются на счете 63 под одноименным названием). Информация о них дополняется данными за предыдущие периоды, что необходимо для обоснованного расчета процента отчислений в резерв.

5. Начисление резерва обесценения краткосрочных финансовых вложений и резерва сомнительных и безнадежных долгов. Вариантом является списание только одних безнадежных долгов и начисление резерва сомнительных долгов. При этом необходимо определиться с масштабом резерва - все долги (товарные). Резерв уточняется раз в год или чаще.

6. Инвентаризация основных средств на предмет установления их чистой рыночной стоимости (Net Realizable Value) и обесценения, вызванного моральным и физическим износом используемых в настоящее время активов. Обесценение можно списать за счет прибыли и оставить на балансе минимальную стоимость, например 1 руб. Этот этап является трудоемким, так как связан со сбором соответствующей информации и соответствующей экспертной проверки.

7. Амортизация основных средств должна быть пересчитана в соответствии с нормами амортизации иностранной стороны. Согласно МСБУ 16 средний срок эксплуатации актива определяется в соответствии со сроком получения выгод от использования этого актива. МСБУ 36 "Обесценение активов" позволяет компании или профессиональному оценщику откорректировать амортизацию на отчетную дату.

8. Оценка обменных операций (бартер согласно МСБУ - обмен одинаково стоящими активами) с целью проверки соответствия справедливой (рыночной стоимости) переданных (полученных активов).

9. Оценка долгосрочных финансовых инвестиций и инвестиционной собственности по рыночной стоимости с последующим резерва переоценки этих активов. Например, переоценка земли.

10. Проверка оценки вкладов в уставный капитал, произведенных материальными активами. Процедура вызвана возможным расхождением договорной согласованной учредителями стоимости вклада (согласно белорусскому бухгалтерскому учету стоимость неденежного вклада в уставный капитал материальными активами определяется по договору участников) и его рыночной (экспертной оценки). На сумму дооценки увеличивается уставный капитал и доначисляется амортизация. Кроме того, сальдо расчетов с учредителями списывается в уменьшение уставного капитала. Данные процедуры необходимы для трансформации отчетности по правилам US GAAP. (В США есть только понимание фактического уставного капитала, при этом отсутствует информация о том, сколько должны учредители, в отличие от нашей страны, когда в учете отражается не фактический размер уставного капитала, а сумма обязательств учредителей, которые могут быть и не выполнены.) Оценка нематериальных активов может быть проведена по первичным документам (в случае приобретения) - организаторские способности, патенты, связи.

11. Начисление дисконтированного дохода по активам, сданным в долгосрочную финансовую аренду, и лизинг наряду с учетом активов в составе финансовых инвестиций. Несоответствие белорусских инструкций (стандартов) бухучета и международных связано с МСБУ 17 "Leases" ("Аренда"). Отложенный доход по лизингу согласно МСБУ отражается проводкой Дт 62 - Кт 98. Если лизинг оформляется на 5 лет, то на отчетную дату 1/5 необходимо перенести в прибыль: Дт 98 - Кт 99. Также отражается и процентный доход. Во избежание начисления отложенных доходов стараются свести к краткосрочной аренде.

В процессе трансформации финансовой отчетности необходимо учитывать особенности признания доходов и расходов по учетным стандартам. Для этого следует:

- обеспечить соблюдение принципа начисления (нивелировав применение кассового метода, как это имеет место в белорусском бухгалтерском учете): доначислить затраты, относящиеся к отчетному периоду (по неполученным еще счетам контрагентов) и отразить их отдельным разделом (статьей) в балансе (расшифровка доначисленных затрат раскрывается в пояснении к отчету по стандартам МСБУ). При этом важно не допустить повторного учета доначисленных затрат при трансформации отчетности в следующем году. Например, нет счета по аренде и предприятие платит по договору;

- обеспечить соблюдение принципа соответствия: учесть все доходы и расходы, относящиеся к отчетному периоду. Они признаются на основе предыдущей оценки / экспертной оценки. Это связано с отражением в предыдущем периоде отложенных доходов и затрат будущих периодов.

Кроме того, в процессе перегруппировки корректируется налоговая составляющая белорусской отчетности. Анализу подвергаются:

- расчет и учет налогов по принципу начисления, а не оплаты, в соответствии с МСБУ 12. Для этой процедуры необходимо согласие иностранной стороны. В тех случаях, когда белорусская организация исчисляет налог на прибыль кассовым методом, при корректировке ее по методу начисления в соответствии с МСБУ, возникает отложенный налог на прибыль (недоплата или переплата);

- начисление отложенного налогообложения. В эту категорию включается также НДС, выделяемый из авансов выданных, сальдо по счету входящего НДС, льготы по налогам. При этом возможно перераспределение НДС: списание сальдо входящего НДС на запасы (US GAAP, так как НДС в США не применяется).

Перегруппировке подвергаются также другие статьи отчетности, при этом производится:

- учет экстраординарных расходов (краж имущества до получения решения соответствующих органов, необеспеченные просроченные векселя, самостоятельный расчет штрафов по просроченному налогообложению и отчислениям в бюджетные фонды) и их отражение отдельной статьей отчета о прибыли и убытках (по согласованию с иностранной стороной). Таким образом, экстраординарные расходы списываются сразу. Согласно реформе МСБУ в будущем статьи экстраординарных доходов/расходов не будет;

- списание убытков за счет капитала (резервы, нераспределенная прибыль, другие источники). В балансовом отчете убытка быть не должно. Убытки списываются за счет резервов, предусмотренных действующим белорусским законодательством (уставного фонда, резервного фонда, целевых взносов участников). Открытые акционерные общества (ОАО) должны создавать резервы в том числе и для выкупа собственных акций;

- перевод объектов, приобретенных с целью вложений в недвижимость (земельные участки, здания, драгоценности) из основных средств в инвестиционную собственность, отражаемую на счете 03 "Доходные вложения в материальные ценности" (Investment Properties), и представление в балансе отдельной статьей;

- объединение всех капитальных затрат на основные средства, учтенных до момента ввода объектов в действие. При этом зарплата и отчисления на социальные нужды должны быть списаны как текущие затраты (необходимо обязательно выделить их со счетов 07, 08);

- исправления в начисленной амортизации основных средств и НМА исходя из сроков полезной жизни по согласованию с иностранной стороной. Согласно МСБУ 38 предельный срок амортизации НМА составляет 20 лет, что в общем-то соответствует и требованиям белорусского законодательства.

Производится перераспределение и списание всех текущих расходов в уменьшение балансовой прибыли и соответственно восстановление нераспределенной (или чистой) прибыли, если они были списаны за счет чистой прибыли в соответствии с требованиями белорусского законодательства, в частности:

- затраты на НИОКР в части исследований;

- проценты по ссудам и займам (МСБУ не предусматривает лимитирования);

- затраты на ремонт, содержание и амортизацию основных средств непроизводственного назначения (МСБУ не разделяет затраты производственного и непроизводственного назначения, в отличие от белорусского законодательства в области бухгалтерского учета);

- затраты на содержание социальной сферы (такие затраты также включаются в себестоимость согласно МСБУ);

- проверка транспортно-заготовительных затрат на предмет их разумности и необходимости (US GAAP не предусматривает лимитов для подтверждения разумности величины транспортно-заготовительных затрат, поэтому может потребоваться заключение аудитора о правомерности таких расходов);

- списание сальдо издержек обращения (в отличие от белорусского налогового учета, издержки обращения списываются в полной сумме);

- списание ГСМ в баках автомобилей - в режиме текущих расходов (а не согласно путевых листов и норм расхода ГСМ).

В обязательном порядке необходимо произвести корректировку фондов и резервов. При этом проводится:

- объединение всех фондов и резервов (кроме резервов корректирующего характера: сомнительных и безнадежных долгов, предстоящих налогов и платежей, ремонта и т.п.), восстановление их в части операций, переведенных в текущие затраты и отражение их в бухгалтерском балансе статьей резервного капитала (фонда - по Типовому плану счетов). Так, например, фонд накопления необходимо отобразить как резервный капитал (фонд) (reserves) и откорректировать корректирующие фонды, такие как provisions (общие бухгалтерские резервы), allowances (списания);

- восстановление в балансовой прибыли недоиспользованного резерва сомнительных и безнадежных долгов (осуществляется проводка: Дт 63 - резерв - Кт 99 - прибыль);

- восстановление в балансовой прибыли фонда переоценки основных средств, относящегося к реализованным основным средствам (кроме операций реинвестирования дохода);

- восстановление в балансовой прибыли неиспользованных резервов корректирующего характера (сомнительных и безнадежных долгов на основе их обязательной инвентаризации, предстоящих расходов и платежей, ремонта и т.п.).

При трансформации финансовой отчетности, составленной в соответствии с белорусским законодательством, в отчетность, соответствующую требованиям МСБУ, задолженности и займы должны быть проверены на предмет перераспределения с целью справедливого отражения финансовой составляющей деятельности предприятия. Это связано с тем, что адекватное отражение картины долгов и займов компании представляет интерес для инвесторов, кредиторов и займодавцев. Задолженности и займы переклассифицируются следующим образом:

- разделение дебиторской и кредиторской задолженности (взаимное сальдирование запрещено, необходим раздельный учет счетов по дебиту и по кредиту) по расчетам с разными дебиторами и кредиторами, с подотчетными лицами. Предоплаты поставщикам переводятся в авансы выданные;

- перевод части активов, затрат и займов собственникам за счет предприятия в изъятия (drawnings), если они имеют характер выгод для собственников, а не предприятия. Изъятия являются формой расчетов с собственниками, для учета которых открываются текущие счета (начисление доходов и их выплата);

- списание займов, предоставленных юридическим и физическим лицам, в том числе персоналу организации, если отсутствует возможность контроля за их возвратом: за счет балансовой прибыли - займы юридическим лицам, за счет зарплаты (перевести в изъятия) - займы физическим лицам;

- проверка краткосрочной аренды и совместной деятельности на предмет их возможной маскировки (вуалирования) под финансовые вложения (арендные затраты являются текущими);

- проверка финансовых вложений:

- вложения в бездействующие предприятия списываются за счет балансовой прибыли;

- перевод краткосрочных высоколиквидных финансовых вложений (государственные ценные бумаги, депозиты, векселя) и аккредитивы в состав денежных эквивалентов;

- если доходы сомнительны в связи с плохим финансовым положением инвестируемого предприятия, то производится списание средств как убыток от долгосрочных финансовых вложений;

- выделение овердрафта (кредитовое сальдо по банковским счетам) из остатков по банковским счетам и показ его в составе краткосрочной кредиторской задолженности.

Для трансформации отчетности по счетам учета денежных средств и бланков строгой отчетности производятся следующие действия:

- списание "замороженных" денежных средств (счетов) за счет прибыли;

- перевод денежных документов (таких, которые не обладают способностью превращения в немедленные денежные средства, а именно: почтовые марки, оплаченные путевки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты) в текущие расходы и списание их (или перевод в прочие активы).

В связи с тем, что между белорусским бухгалтерским учетом и МСБУ имеются различия в понятийном аппарате статей учета, то такие статьи должны быть трансформированы для соответствия МСБУ:

- перевод входящего НДС в прочие активы (МСБУ) (или списать на запасы (US GAAP);

- перевод суммовых разниц из соответствующих счетов в курсовые разницы (в МСБУ и US GAAP понятие суммовых разниц отсутствует). Например, если в договорах и в счетах производится оценка в условных единицах, то в отчет войдет сумма в иностранной валюте, которая поступила предприятию.

Самыми важными статьями для инвестора и собственника являются прибыль и дивидендная политика предприятия, а также доля собственного капитала организации в ее обязательствах (пассивах). При этом анализируется:

- начисление дивидендов по привилегированным акциям (производится до собрания акционеров), по обыкновенным акциям (производится после собрания акционеров и объявления о выплате дивидендов на основании решения собрания учредителей, которое произойдет после отчетной даты);

- проверка источника начисления дивидендов: они должны быть обеспечены реальной хозяйственной деятельностью (возможен вариант начисления дивидендов за счет курсовых разниц по иностранным вкладам в уставный капитал в совместных предприятиях, который не может быть признан);

- реклассификация уставного капитала:

- уменьшение на сумму задолженности учредителей (в US GAAP - признается фактически внесенный капитал). (Осуществляется проводка Дт 75 - Кт 80);

- увеличение на сумму дополнительных вложений учредителей с целью покрытия временной потребности в оборотных средствах ("временная финансовая помощь", "взнос учредителя на пополнение оборотных средств" и т.п.) (US GAAP);

- разделение акционерного капитала на капитал в обыкновенных акциях и привилегированных акциях с указанием в балансе числа выпущенных и проданных за три предшествующих года акций;

- указание в балансе акций, выкупленных у акционеров для собственного персонала (ESOP) (согласно МСБУ стоимость этих акций попадает в пассив баланса, но со знаком "минус", согласно белорусским подходам - в актив баланса).

Прежде всего при переводе отчетности в МСБУ необходимо:

- разработать учетную политику предприятия, и определить отличия от учетной политики учредителя или МСБУ (например, учет запасов по методу FIFO в отличие от учета запасов по средней себестоимости; различные нормы амортизации основных средств или ускоренная амортизация в отличие от линейной);

- уточнить непризнанные сверхнормативные расходы (командировочные расходы, расходы на содержание социальной сферы) и переклассифицировать их;

- списать командировочные расходы даже при отсутствии документов;

- доначислить арендную плату, услуги связи;

- списать на себестоимость предоплаты и расходы будущих периодов (аудиторские, телефонные, энергетические услуги, даже при отсутствии счетов или актов сдачи);

- провести аудит фундаментальных ошибок (МСБУ 8) и исправить их;

- произвести поправки на прекращаемую деятельность (например, учесть затраты по закрытию производства) и разделить основную и прекращаемую деятельности в отчетности в соответствии со МСБУ 35;

- произвести поправки на чрезвычайные события (например, при краже автомобиля);

- списать недостачу как экстраординарный расход и отразить страховое возмещение как финансовый доход;

- произвести поправки на послебалансовые и условные события, например такие как возникшая после отчетной даты информация о ликвидации покупателя и невозможности получения его задолженности или появление информации о начислении обязательств по выданной предприятием гарантии;

- рассчитать и учесть отложенный налог на прибыль по балансу;

- получить курс валют на отчетные даты, а также средневзвешенные годовые валютные курсы (для трансформации в соответствии с US GAAР) либо на основе индексов покупательной способности рубля в РБ, публикуемых Министерством статистики и анализа РБ, рассчитать коэффициенты приведения статей активов, пассивов, прибыли и убытков к отчетной дате;

- списать затраты на проведение НИОКР на расходы соответствующего периода, которые не подпадают под определение затрат на научно-исследовательские и опытно-конструкторские работы согласно МСБУ;

- составить трансформационную модель;

- проверить отражение в трансформационной модели всех корректировок;

- составить трансформированный баланс;

- учесть требования МСБУ 29 по учету отчетности в странах с инфлированной экономикой;

- составить список примечаний (notes);

- при необходимости перевести на английский язык.

Для трансформации используются журналы поправок по видам трансформируемых активов, резервов, доходов и расходов.

Все поправки сводятся в одну трансформационную таблицу (трансформационную модель).

Если трансформационная отчетность предоставляется для иностранного инвестора, то трансформационная таблица составляется или переводится на английский язык.

С развитием международных экономических отношений, возрастающими интеграционными процессами, образованием транснациональных корпораций актуальным становится вопрос о составлении консолидированной (сводной) финансовой отчетности. Чем же обусловлен повышенный интерес к данной теме белорусских руководителей, учитывая, что до создания мощных корпораций мы пока еще не доросли? Ответ очевиден. И дело здесь не в одном желании "наших" быть продвинутыми. Отечественные компании -холдинги, составляющие финансовую отчетность, хотя бы отдаленно напоминающую консолидированную, быстрее других обретут доверие внешнего инвестора. Кроме того, любая компания, имеющая, например, свои филиалы в разных городах (в том числе за пределами республики), предоставляет, по сути, также сводную отчетность. Ведь консолидированная отчетность - не что иное, как представление реального финансового состояния некой группы компаний, рассмотренной не с точки зрения их юридического статуса, а с позиций реального контроля за их деятельностью. Осуществление же такого контроля, безусловно, ложится на плечи финансового директора.

Вначале приведем несколько определений терминов, которые будут активно использоваться в дальнейшем.

- Контроль (Сontrol) - возможность определять финансовую и хозяйственную политику компании с целью получения выгод от ее деятельности.

- Материнская компания (Рarent) - компания, имеющая одну или несколько дочерних компаний.

- Дочерняя компания (Subsidiary) - компания, находящаяся под контролем другой (материнской) компании.

- Группа компаний (Group) - материнская компания со всеми ее дочерними компаниями.

- Консолидированная (сводная) финансовая отчетность группы (Consolidated Financial Statements) - финансовая отчетность группы, представленная как финансовая отчетность одной компании.

- Доля меньшинства (Minority Interest) - та часть чистых результатов деятельности и чистых активов дочерней компании, приходящаяся на долю, которой материнская компания не владеет прямо или косвенно через дочерние компании.

Консолидированную финансовую отчетность должна составлять материнская компания, контролирующая деятельность одной или нескольких дочерних компаний.

Основной целью составления консолидированных финансовых отчетов является представление деятельности материнских и дочерних компаний как единого целого. В консолидированном балансе указываются вместе активы, обязательства и собственный капитал как материнской, так и дочерних компаний. Аналогично отчет о прибылях и убытках, отчет о движении денежных средств, отчет об изменениях в капитале будут представлять информацию о группе компаний, включая материнскую и дочерние компании. Из сводной отчетности исключаются сведения о купле/продаже товаров или услуг между компаниями, объединенными общим управлением. Логика ясна: такие сведения завышают реальную прибыль всей группы, отражая вместо сделок с внешними клиентами простое перекладывание из одного кармана в другой. Впрочем, приведенный пример - лишь одна составляющая действий, производимых при консолидации. Теперь перейдем собственно к процессу.

Единой методологической базой для составления консолидированной финансовой отчетности группы компаний являются Международные стандарты бухгалтерского учета - МСБУ (или МСФО) (IAS). Порядок составления консолидированной финансовой отчетности в соответствии с МСФО в зависимости от доли участия регулируется требованиями следующих Международных стандартов:

Таблица 1.34

|

Доля участия |

Предполагаемое влияние |

Метод учета |

Стандарт |

|

Менее 20% |

Несущественное |

По амортизируемым затратам; по справедливой стоимости |

МСБУ-39 "Финансовые инструменты: признание и оценка" (редакция 2000 года) |

|

От 20% до 50% |

Существенное влияние |

Метод долевого участия; метод долевого учета себестоимости |

МСБУ-28 "Учет инвестиций в ассоциированные компании" (редакция 2000 года) |

|

Более 50% |

Контроль |

Метод полной консолидации с выделением доли меньшинства |

МСБУ-27 "Сводная финансовая отчетность и учет инвестиций в дочерние компании" (редакция 2000 года) |

К сведению. Во многих странах в соответствии с требованиями законодательства материнской компанией представляется отдельная финансовая отчетность, в которой инвестиции в дочерние компании должны быть отражены следующим образом:

- учтены по фактической себестоимости, или

- учтены по методу учета по долевому участию, или

- учтены как финансовые активы, имеющиеся в наличии для продажи.

Составление консолидированной финансовой отчетности в соответствии с МСБУ предполагает выполнение следующих действий:

- отчетность дочерних компаний, подготовленную в соответствии с национальными стандартами бухгалтерского учета, привести в соответствие требованиям МСБУ;

- применить процедуры консолидации МСБУ.

Согласно Международным стандартам контроль имеет место, когда материнская компания владеет (прямо или косвенно) через дочерние компании более чем половиной голосующих акций компании, кроме исключительных случаев, когда может быть четко продемонстрировано, что такое владение не обеспечивает контроль. Контроль существует даже тогда, когда материнская компания владеет не более чем половиной голосующих акций компании, но если она обладает:

- возможностью управлять более чем половиной акций, имеющих право голоса, по соглашению с другими инвесторами;

- полномочиями определять финансовую и хозяйственную (операционную) политику компании согласно уставу или соглашению;

- возможностью назначать или смещать большинство членов совета директоров или аналогичного органа управления;

- возможностью иметь большинство голосов на заседаниях совета директоров или аналогичного органа управления.

Дочерняя компания исключается из процесса составления сводной финансовой отчетности в случаях, если:

- контроль носит временный характер ввиду того, что дочерняя компания приобретается и содержится исключительно в целях последующей продажи в ближайшем будущем;

- дочернее предприятие действует в условиях строгих долгосрочных ограничений, которые значительно снижают его способность передавать средства основному (материнскому) предприятию.

Вложения в такие дочерние компании учитываются как инвестиции в соответствии с МСБУ-39 "Финансовые инструменты: признание и оценка" (редакция 2000 года).

При составлении сводной финансовой отчетности должно обеспечиваться соблюдение ряда условий, относящихся к консолидируемой финансовой отчетности:

- используется финансовая отчетность на одну и ту же дату;

- отчетность материнской и дочерней компании составлена в единой валюте;

- используется единая учетная политика для аналогичных операций;

- результаты дочерней компании включаются в консолидированную отчетность с даты приобретения дочерней компании.

После подготовки отчетности материнской и всех дочерних компаний в соответствии с МСБУ приступают к процедуре консолидации.

При составлении консолидированной отчетности финансовая отчетность материнской и дочерних компаний объединяются построчно путем сложения аналогичных статей активов, обязательств, капитала, доходов и расходов.

Для того чтобы сводная финансовая отчетность представляла финансовую информацию о группе как о единой компании, необходимо:

- исключить балансовую стоимость инвестиций материнской компании в каждую дочернюю компанию и соответственно долю материнской компании в капитале каждой дочерней компании. Разница, образующаяся при исключении, отражается как деловая репутация;

- отразить долю меньшинства в чистой прибыли дочерних компаний за отчетный период;

- отразить долю меньшинства в чистых активах дочерних компаний: доля рассчитывается и указывается в сводном балансе отдельно от обязательств и капитала акционеров материнской компании;

- исключить остатки по расчетам внутри группы, операции внутри группы, нереализованные прибыли от таких операций. Нереализованные убытки от операций внутри группы исключаются за исключением случаев, когда затраты не могут быть возмещены.

При составлении консолидированной финансовой отчетности необходимо принимать во внимание интересы акционеров дочерней компании, в собственности которых находится менее 50% пакета акций. Интересы этих акционеров, выражаемые долей меньшинства, отражаются в консолидированном балансе в сумме, соответствующей доле в нетто-активах дочерней компании.

Доля меньшинства должна представляться в консолидированном балансовом отчете отдельно от обязательств и отдельно от акционерного капитала головного предприятия. Финансовая отчетность материнской и дочерней компаний при составлении консолидированной отчетности обычно составляется на одну и ту же отчетную дату. Если отчетные даты различаются, то для составления сводной финансовой отчетности дочерняя компания часто готовит отчетность по состоянию на ту же дату, что и группа. Когда подготовка отчетности на одну дату представляется нецелесообразной или невыполнимой, может использоваться отчетность на разные даты при условии, что разрыв между отчетными датами не превышает трех месяцев. В этом случае производятся корректировки для учета воздействия существенных операций или других событий, произошедших между этими датами и отчетной датой финансовой отчетности материнской компании.

Если величина выплачиваемого вознаграждения отличается от стоимости чистых активов приобретенной компании, то возникает деловая репутация - гудвилл. Деловая репутация рассчитывается на дату покупки.

Любое превышение стоимости покупки над стоимостью идентифицируемых активов и обязательств по состоянию на дату совершения операции, следует учитывать как положительную деловую репутацию (гудвилл) и признавать в учете как нематериальный актив. Любое превышение доли покупателя в справедливой стоимости приобретенных идентифицируемых активов и обязательств над себестоимостью покупки на дату операции должно признаваться как отрицательная деловая репутация.

Деловая репутация должна учитываться по первоначальной стоимости за минусом накопленной амортизации и накопленных убытков от обесценения, должна амортизироваться на систематической основе на протяжении срока ее полезной службы. Как правило, период амортизации деловой репутации не превышает двадцати лет.

Амортизация положительной деловой репутации за каждый период признается как расход, а отрицательной деловой репутации - как доход. Отрицательная деловая репутация должна быть представлена как вычет из активов отчитывающейся компании в той же классификации бухгалтерского баланса, что и положительная деловая репутация.

Пример. Компания с условным названием "Омега" покупает компанию "Альфа". Ниже представлены активы и обязательства компании "Альфа" по рыночной стоимости:

Таблица 1.35 - Бухгалтерский баланс компании «Альфа»

|

Текущие активы |

2,600 |

Текущие обязательства |

900 |

|

Долгосрочные активы |

2,900 |

Долгосрочные обязательства |

1,900 |

|

Итого активов |

5,500 |

Итого обязательств |

2,800 |

1. Если компания "Омега" заплатила 3,000 руб., то положительная деловая репутация составит: 3,000 - (5,500 - 2,800) = 300 руб.;

2. Если компания "Омега" заплатила 1,000 руб., то отрицательная деловая репутация составит: 1,000 - (5,500 - 2,800) = (-1,700) руб.

Для установления того, обесценилась ли деловая репутация, компания применяет требования МСБУ-36 "Обесценение активов". Период и метод начисления амортизации также должны проверяться и корректироваться по крайней мере на конец каждого отчетного периода.

Пример

Составление консолидированного баланса и отчета о прибылях и убытках

Материнская компания "Омега" приобрела 31.12.2003 70% акций дочерней компании "Гамма" за 25,000,000 руб. По состоянию на 31.12.2003 дебиторская задолженность дочерней компании за отгруженные ей материнской компанией товары составила 7,000,000 руб. За отчетный период (2004 год) дочерняя компания реализовала материнской компании продукции на сумму 30,000,000 руб., которая была использована в качестве сырья при производстве продукции материнской компании.

Составление консолидированного баланса на дату покупки

Для составления консолидированного баланса на дату покупки необходимо:

- суммировать построчно финансовую отчетность дочерней и материнской компании;

- исключить остатки по расчетам между дочерней и материнской компании (сумма остатков по счетам взаимных расчетов составляет 7,000,000 руб.);

- отразить деловую репутацию - разницу, возникающую при исключении балансовой стоимости инвестиций материнской компании в дочернюю компанию (25,000,000 руб.) и части (70%) капитала дочерней компании, принадлежащей материнской компании (деловая репутация = 25,000,000 - (52,000,000 - 37,000,000) х 0.7 = 14,500,000 руб.);

отразить долю меньшинства - ту часть (30%) чистых результатов операций и чистых активов компании, которая не принадлежит материнской компании (доля меньшинства в СК = 0.3 x (12,000,000 + 3,000,000) = 4,500,000).

Таблица 1.36 - Проводки по консолидации

|

Дебет |

Кредит |

||

|

Описание |

Сумма |

Описание |

Сумма |

|

Оприходованы активы дочерней компании |

52,000,000 |

Оприходованы обязательства дочерней компании |

37,000,000 |

|

Отражается деловая репутация |

14,500,000 |

Отражена доля меньшинства в Собственном капитале дочерней компании |

4,500,000 |

|

|

|

Исключается стоимость инвестиций |

25,000,000 |

|

Итого |

66,500,000 |

Итого |

66,500,000 |

Таблица 1.37 - Рабочая таблица по составлению консолидированного баланса на 31.12.2003 (дата покупки)

|

Статьи баланса |

Баланс материнской компании "Омега" |

Баланс дочерней компании "Гамма" |

Исключение |

Прим. |

Консоли-дирован-ный баланс |

|

|

|

|

|

Дебет |

Кредит |

|

|

|

Денежные средства |

5,500,000 |

12,000,000 |

|

|

|

17,500,000 |

|

Дебиторская задолженность за товары |

43,600,000 |

25,000,000 |

|

|

|

68,600,000 |

|

Дебиторская задолженность дочерней компании |

7,000,000 |

|

|

7,000,000 |

2* |

0 |

|

Прочие текущие активы |

6,400,000 |

15,000,000 |

|

|

|

21,400,000 |

|

Долгосрочные инвестиции |

25,000,000 |

|

|

25,000,000 |

|

0 |

|

Деловая репутация |

|

|

14,500,000 |

|

3* |

14,500,000 |

|

Итого |

87,500,000 |

52,000,000 |

|

|

|

122,000,000 |

|

Кредиторская задолженность |

40,000,000 |

30,000,000 |

|

|

|

70,000,000 |

|

Кредиторская задолжен-ность материнской компании |

|

7,000,000 |

7,000,000 |

|

2* |

0 |

|

Доля меньшинства в СК |

|

|

|

4,500,000 |

4* |

4,500,000 |

|

Уставный капитал |

35,000,000 |

12,000,000 |

12,000,000 |

|

|

35,000,000 |

|

Нераспределенная прибыль прошлых лет |

12,500,000 |

3,000,000 |

3,000,000 |

|

|

12,500,000 |

|

Итого |

87,500,000 |

52,000,000 |

36,500,000 |

36,500,000 |

|

122,000,000 |

Составление консолидированного отчета о прибылях и убытках за отчетный период

Для составления консолидированного отчета о прибылях и убытках необходимо:

- суммировать построчно статьи отчета о прибылях и убытках дочерней и материнской компаний;

- исключить обороты по взаимной реализации между материнской и дочерней компаниями (30,000,000 руб.). На данную сумму следует уменьшить сумму выручки материнской компании и одновременно уменьшить величину себестоимости реализованной продукции дочерней компании;

- исключить признанную долю материнской компании в прибылях и убытках дочерней компании за отчетный период (1,400,000 руб.);

- отразить долю меньшинства в прибыли отчетного периода дочерней компании (600,000 руб.);

- начислить сумму амортизации деловой репутации, исходя из срока полезного использования (20 лет) (сумма амортизации = 14,500,000 х (1/20) = 725,000 руб.).

Пояснения к финансовой отчетности

В примечаниях к консолидированной (сводной) финансовой отчетности компаний должна раскрываться следующая информация.

1. Перечень существенных дочерних компаний, включая название, страну регистрации или нахождения, долю участия или процент принадлежащих материнской компании акций с правом голоса, если последний отличается от доли участия.

2. Причины, по которым дочерняя компания не включается в сводную финансовую отчетность.

3. Характер отношений между материнской и дочерней компаниями, в которой материнская компания не владеет прямо или косвенно через дочерние компании более, чем половиной акций, имеющих право голоса.

4. Название компаний, в которых головной компании принадлежит прямо или косвенно через другие дочерние компании больше половины акций, имеющих право голоса, но которая не является дочерней в силу отсутствия контроля над ней.

Влияние приобретения и выбытия дочерней компании на финансовое положение на отчетную дату, результаты деятельности за отчетный период и соответствующие суммы за предшествующий период.

Таблица 1.38 - Рабочая таблица по составлению консолидированного отчета о прибылях и убытках за отчетный период, заканчивающийся 31.12.2004

|

Статьи отчет о прибылях и убытках |

Материнская компания "Омега" |

Дочерняя компания "Гамма" |

Исключения |

Прим. |

Консолидиро-ванный ОПУ |

|

Продажи внешним клиентам |

194,000,000 |

110,000,000 |

|

|

304,000,000 |

|

Продажи материнской компании |

|

30,000,000 |

(30,000,000) |

2* |

0 |

|

Себестоимость продаж |

(118,400,000) |

(120,000,000) |

|

|

(238,400,000) |

|

Себестоимость ГП, приобретенной у дочерней компании |

(30,000,000) |

|

30,000,000 |

2* |

0 |

|

Валовая прибыль |

45,600,000 |

20,000,000 |

|

|

65,600,000 |

|

Расходы периода |

(24,000,000) |

(16,000,000) |

|

|

(40,000,000) |

|

Амортизация деловой репутации |

|

|

725,000 |

5* |

725,000 |

|

Операционная прибыль |

21,600,000 |

4,000,000 |

|

|

24,875,000 |

|

Затраты на финансирование |

(12,000,000) |

(1,400,000) |

|

|

(13,400,000) |

|

Доход по инвестициям в дочернюю компанию |

1,400,000 |

|

(1,400,000) |

3* |

0 |

|

Прибыль до вычета налогов |

11,000,000 |

2,600,000 |

|

|

11,475,000 |

|

Налог на прибыль |

(3,500,000) |

(600,000) |

|

|

(4,100,000) |

|

Чистая прибыль до доли меньшинства |

7,500,000 |

2,000,000 |

|

|

7,375,000 |

|

Доля меньшинства |

|

|

(600,000) |

4* |

(600,000) |

|

Чистая прибыль за период |

7,500,000 |

2,000,000 |

|

|

6,775,000 |

В отдельной финансовой отчетности материнской компании должно быть раскрыто описание метода, используемого для учета дочерних компаний.