Тема 6. Налоговая система и налоговая политика российской федерации

Задание 6.1. (2 балла)

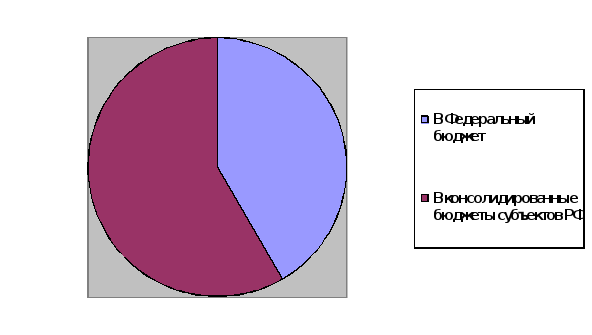

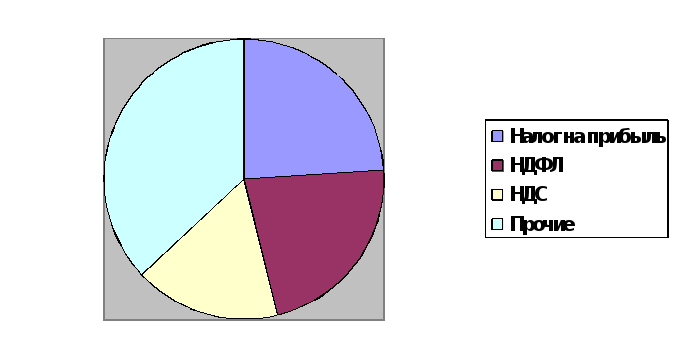

Проанализируйте структуру налоговых доходов консолидированного бюджета РФ за 2009 г. Параметры для анализа: прямые и косвенные налоги; федеральные, региональные и местные налоги; и т.п. (выберите самостоятельно не менее 2). Ответ представьте в виде диаграмм (круговых) или таблиц.

Поступление администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в январе-сентябре 2010-2011 гг.

Поступление администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в январе-сентябре 2010-2011 гг.

Задание 6.2. (2 балла)

В управлении налоговой системой выделяют следующие функциональные элементы: общее управление и оперативное управление (контроль). Общее и оперативное управление налоговой системой РФ осуществляются на трех уровнях: федеральном, региональном и местном. Перечислите состав органов управления и выполняемые ими задачи (функции).

|

Общее управление |

Оперативное управление |

||

|

Название |

Функции и задачи |

Название |

Функции и задачи |

|

На федеральном уровне

|

осуществляется высшими органами государственной власти: Федеральным Собранием, Президентом РФ, Правительством РФ. Федеральное Собрание РФ обеспечивает законодательно-правовое закрепление и детализацию основных направлений налоговой политики (перечень налогов и сборов, порядок их взимания, бюджетную принадлежность) с учетом вносимых Правительством РФ предложений об изменениях в налоговой системе. Президент РФ определяет основные направления налоговой политики РФ и направления реформирования налоговой системы, вносит на рассмотрение Государственной думы законопроекты или принимает указы для восполнения пробелов налогового законодательства. Правительство РФ разрабатывает и приводит в исполнение конкретные меры и законопроекты в целях реализации налоговой политики РФ. Реализует принятый порядок уплаты налогов и сборов. |

К системе органов оперативного управления налоговой системой РФ относятся: |

1. финансовые органы (Министерство финансов РФ); 2. налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы); 3. таможенные органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области таможенного дела, подчиненные ему таможенные органы РФ); 4. органы внутренних дел. |

|

На региональном уровне |

общее управление осуществляется законодательным органом субъектов РФ, главой субъекта РФ и исполнительным органом субъекта РФ. Законодательный орган субъекта РФ уточняет и детализирует в предусмотренных пределах налоговое законодательство РФ. Решает вопрос о введении на территории субъекта необязательных, но предусмотренных НК РФ региональных налогов и сборов. Глава субъекта РФ осуществляет общее руководство и координацию действий органов власти субъекта РФ в области налогообложения. Исполнительный орган субъекта РФ осуществляет исполнительно-распорядительную деятельность по взиманию налогов и сборов на региональном уровне. |

|

|

|

На местном уровне |

Общее управление налоговой системой на местном уровне власти осуществляется законодательным органом местного самоуправления, главой муниципального образования, местным органом исполнительной власти. Законодательный орган местного самоуправления решает вопрос о введении на территории субъекта необязательных, но предусмотренных НК РФ местных налогов. Глава муниципального образования осуществляет общее руководство и координацию действий органов местного самоуправления в области налогообложения. Местный орган исполнительной власти осуществляет исполнительно-распорядительную деятельность по взиманию налогов на местном уровне. |

|

|

Задание 6.3. (2 балла)

Перечислите основные нововведения части 1 Налогового кодекса Российской Федерации по сравнению с действовавшим ранее порядком, и описание нововведения (не менее 4).

|

Нововведения Налогового кодекса |

Описание нововведения |

|

Скорректирован порядок обложения НДС.

|

В частности, уточнены нормы о месте реализации товаров, работ и услуг. Расширен перечень операций, освобождаемых от обложения. Так, в него включено страхование экспортных кредитов и инвестиций от предпринимательских и (или) политических рисков. Уточнен порядок определения налоговой базы (в частности, при оплате товаров (работ, услуг) в размере, эквивалентном определенной сумме в иностранной валюте или у. е.). |

|

Расширены основания применения нулевой ставки НДС.

|

Это касается перевозок ж/д транспортом и реализации товаров (работ, услуг) для официального использования работающими в России международными организациями и их представительствами. Уточнен порядок подтверждения права на получение возмещения налога. |

|

Ряд изменений касается налога на прибыль.

|

Так, предусмотрена специальная схема учета субсидий, выделяемых на развитие кооперации вузов и организаций, реализующих комплексные проекты по созданию высокотехнологичного производства. Уточнен порядок учета бюджетных ассигнований, полученных организациями кинематографии. Вводится госпошлина за повторную выдачу свидетельства о постановке на налоговый учет (200 руб.). |

|

Предусмотрено выставление корректировочных счетов-фактур при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг).

|

Расширен перечень случаев, когда принятые ранее к вычету суммы НДС подлежат восстановлению (при уменьшении стоимости отгруженных товаров; дальнейшем их использовании для операций, облагаемых по нулевой ставке; получении субсидий на возмещение затрат по уплате налога). Скорректированы правила применения налоговых вычетов и процедура представления банковской гарантии при заявительном порядке возмещения НДС. |

Задание 6.4. (1 балл)

Выберете наиболее актуальные задачи налоговой политики на современном этапе развития налоговой системы России (не менее 3).

Задание 6.5. (3 балла)

Раскройте наиболее перспективный, на ваш взгляд, вариант изменения налоговой системы России (конкретный налог, необходимость и последствия его введения или изменения).