Тема 10. Затраты и издержки производства

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

Себестоимостью продукции называется выраженная в денежной форме сумма затрат предприятия, связанных с производством и реализацией продукции.

Себестоимость представляет из себя сумму прямых (материалы, покупные полуфабрикаты и изделия, основная заработная плата производственных рабочих, затраты на технологическое топливо и электроэнергию) и косвенных (все остальные затраты) затрат производственного характера.

Себестоимость единицы, продукции по цеху (цеховая себестоимость) (Sц) слагается из затрат на основные материалы М, основную заработную плату производственных рабочих 3 и общепроизводственных косвенных затрат Кц:

Sц=M + 3 + Kц.

Затраты на материалы определяются по прогрессивной технической норме расхода их за вычетом суммы, получаемой заводом от реализации отходов.

Косвенные общепроизводственные расходы рассчитываются в виде сметы их на планируемый период, а затем, при калькулировании, распределяются по выпускаемым изделиям.

Распределение косвенных расходов возможно несколькими методами. Наиболее распространенным, но наименее точным является распределение их пропорционально основной производственной заработной плате. В целях более точного распределения косвенных затрат в цехах механической обработки используется метод коэффициенто-машиночаса, т.е. распределение пропорционально затратам станко-часов и стоимости работы 1 часа соответствующего оборудования. При этом все обще-

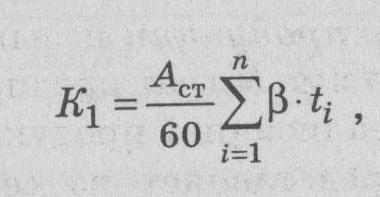

производственные косвенные расходы делятся на две группы: К1 - зависящие от работы оборудования и К2 -не зависящие от работы оборудования, т.е. общецеховые. Затраты К1 распределяются пропорционально коэффициенто-машино-часу, т.е.

где

Аст

- затраты на 1 ч работы станка, условно

принятого за базу (например, наиболее

распространенного - токарного);

- переводной коэффициент стоимости

машино-часа данного станка (по

сравнению с базовыми); п

- число

основных операций процесса изготовления

детали.

- переводной коэффициент стоимости

машино-часа данного станка (по

сравнению с базовыми); п

- число

основных операций процесса изготовления

детали.

Основным методом распределения косвенных расходов по содержанию и эксплуатации оборудования при составлении калькуляций себестоимости изделий является метод распределения их с помощью сметных (нормативных) ставок, рассчитанных на основе коэффициенто-машино-часов.

Производственная

себестоимость

)

помимо общепроизводственных включает

общехозяйственные расходы -

Кобщ,

которые, в свою очередь, распределяют

либо пропорционально основной заработной

плате, либо пропорционально цеховой

себестоимости:

)

помимо общепроизводственных включает

общехозяйственные расходы -

Кобщ,

которые, в свою очередь, распределяют

либо пропорционально основной заработной

плате, либо пропорционально цеховой

себестоимости:

=М

+ 3 + Кц+Кобщ

.

=М

+ 3 + Кц+Кобщ

.

Полную сумму производственных затрат на единицу продукции выражает полная (коммерческая) себестоимость SKOM, которая в дополнение к общезаводской включает коммерческие расходы Кком, связанные с реализацией продукции, и ряд других, не относящихся непосредственно к сфере производства продукции:

=М

+ 3 + Кц+Ко6щ+Кком.

=М

+ 3 + Кц+Ко6щ+Кком.

Снижение себестоимости (в процентах) можно рассчитать по формуле

где Sотч и Sпл - отчетная и плановая себестоимость единицы продукции соответственно; Nпл - планируемое количество продукции; т - количество наименований продукции.

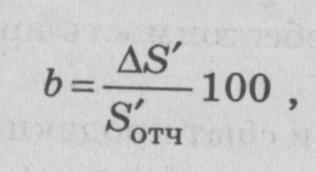

По снижению затрат на 1 руб. товарной продукции процент снижения себестоимости будет равен

где

S'

-

уменьшение затрат на 1 руб. товарной

продукции по сравнению с фактически

достигнутым; S'отч

-

затраты производства, приходящиеся

на 1 руб. (в долях рубля) по отчетным

данным.

S'

-

уменьшение затрат на 1 руб. товарной

продукции по сравнению с фактически

достигнутым; S'отч

-

затраты производства, приходящиеся

на 1 руб. (в долях рубля) по отчетным

данным.

В смете затрат на производство отражается вся сумма расходов, связанных с производственно-хозяйственной деятельностью предприятия.

ТЕСТ НА УСВОЕНИЕ ТЕОРЕТИЧЕСКИХ ЗНАНИЙ

1. К затратам на управление и организацию производства в себестоимости продукции относятся затраты:

а) прямые;

б) косвенные;

в) переменные;

г) постоянные;

д) по обслуживанию оборудования.

2. Цеховая себестоимость продукции включает в себя затраты:

а) цеха на выполнение технологических операций;

б) предприятия на производство данного вида продукции;

в) цеха на управление производством;

г) цеха на выполнение технологических операций и управление цехом.

3. Производственная себестоимость продукции включает затраты:

а) цеха на производство данного вида продукции;

б) цеховую себестоимость и общезаводские расходы;

в) на производство и сбыт продукции;

г) на технологическую себестоимость;

д) на коммерческую себестоимость.

4. Коммерческая себестоимость продукции включает в себя затраты:

а) на производство и сбыт продукции;

б) цеховую себестоимость;

в) производственную себестоимость;

г) предприятия на основные и вспомогательные материалы;

д) предприятия на управление производством.

5. На снижение себестоимости продукции влияют внутрипроизводственные технико-экономические факторы:

а) улучшение использования природных ресурсов;

б) повышение технического уровня производства;

в) улучшение структуры производимой продукции;

г) изменение состава и качества природного сырья;

д) изменение размещения производства.

6. К переменным расходам относятся:

а) материальные затраты;

б) расходы по реализации продукции;

в) амортизационные отчисления;

г) заработная плата производственного персонала;

д) административные и управленческие расходы.

7. Деление расходов на постоянные и переменные проводится с целью:

а) прогнозирования прибыли;

б) определения для каждой конкретной ситуации объема реализации, обеспечивающего безубыточную деятельность (критический объем);

в) выделения цеховой, производственной и коммерческой себестоимости.

8. Издержки и прибыль торгующих организаций включаются:

а) в закупочную цену;

б) оптовую цену предприятия;

в) розничную цену;

г) оптовую цену промышленности;

д) сдаточную цену.

ЗАДАЧИ

Задача 2.10.1. Определить ориентировочную себестоимость вновь спроектированной передвижной дизель-электростанции (ПДЭС) массой 7,65 т и мощностью 15 кВт. Масса ранее выпускавшейся ПДЭС составляла 8 т при той же мощности; себестоимость ее равнялась 3600 тыс. руб. Программа выпуска новой ПДЭС вчетверо превышает выпуск старой. При каждом удвоении выпуска себестоимость уменьшается в 0,8 раза.

Задача 2.10.2. Себестоимость ранее выпускавшегося скрепера составляла 48 960 тыс.руб., в том числе затраты на материал равнялись 16 800 тыс.руб., а стоимость покупных узлов была 9500 тыс.руб.

Определить ориентировочную себестоимость вновь спроектированного скрепера при одинаковых масштабах выпуска старой и новой машин. Для нового скрепера стоимость покупных узлов осталась прежней. Чистая масса деталей, найденная по проектным чертежам, и цена материала с учетом доставки (по прейскурантам) даны в табл. 2.10.1.

|

Материал |

Чистая масса, т |

Коэф. использования материала |

Цена 1 т, тыс.руб. |

|

Чугун и углеродистая сталь |

3,1 |

0,7 |

570 |

|

Легированная сталь |

0,2 |

0,78 |

900 |

|

Цветные металлы |

0,06 |

0,8 |

1800 |

Таблица 2.10.1

Исходные данные к задаче 2.10.2

Задача 2.10.3. Пользуясь коэффициентом затрат на материал и покупные детали (0,26) в структуре себестоимости ранее выпускавшейся газовой турбины, определить ориентировочную себестоимость вновь спроектированной газовой турбины, годовой выпуск которой намечен в количестве, вдвое превосходящем выпуск старой турбины. Стоимость покупных деталей и узлов 150 млн руб. При удвоении масштабов выпуска себестоимость снижается в 0,9 раза.

Для новой турбины из анализа чертежей найдена чистая масса деталей и определена по прейскурантам средняя цена материала с учетом доставки (табл. 2.10. 2).

Таблица 2.10.2

Исходные данные к задаче 2.10.3

|

Материал |

Чистая масса, т |

Коэф. использования материала |

Цена 1 т, тыс.руб. |

|

Чугун и углеродистая сталь |

0,41 |

0,72 |

570 |

|

Легированная сталь |

1,2 |

0,755 |

900 |

|

Цветные металлы |

0,52 |

0,79 |

1800 |

Задача 2.10.4. Определить производственную себестоимость коленчатого вала, черновая масса которого равна 35 кг, чистая масса - 27,5 кг. Цена штампованной заготовки 48 600 руб.; цена 1 т отходов 47 ООО руб. Сумма расценок по операциям обработки вала равна 16 200 руб. Общепроизводственные расходы по смете составляют 320 % фонда основной заработной платы производственных рабочих, а общехозяйственные соответственно 110%.

Задача 2.10.5. Определить производственную себестоимость сварного кронштейна, если трудоемкость его равна 12,3ч при среднем тарифном разряде работ 4 и часовой тарифной ставке IV разряда 462 руб. Норма расхода стали на один кронштейн 50 кг; цена 1 т стали 630 тыс. руб.; отходы составляют 5 % веса и реализуются по цене 37 тыс. руб. за 1 т. Общепроизводственные расходы составляют 270 %, а общехозяйственные - 90 % основной заработной платы производственных рабочих.

Задача 2.10.6. Из стального круглого прутка нарезается заготовка деталей, при этом на 1т заготовок расходуется 1092 кг стали. Цена 1 т стали 590 тыс. руб.; немерные обрезки составляют 52 кг и реализуются по цене 215 тыс. руб. за 1 т, остальные отходы в виде стружки реализуются по 37 тыс. руб. за 1 т. Основная заработная плата за резку 1 т заготовок 10 тыс. руб. Общепроизводственные расходы, связанные с работой оборудования, равны 13 тыс. руб. на 1 т; износ специального инструмента и общезаводские расходы составляют 80 % основной заработной платы производственных рабочих.

Определить себестоимость 1 т резаной прутковой заготовки.

Задача 2.10.7. Выпуск товарной продукции на предприятии увеличится в плановом периоде на 15 %, что приведет к относительному сокращению условно-постоянных расходов, а следовательно, к снижению себестоимости продукции. Основные показатели приведены в табл. 2.10.3.

Таблица 2.10.3

Исходные данные к задаче 2.10.7

Исчислить сумму условно-постоянных расходов по видам затрат в базисном году, относительную экономию за счет сокращения условно-постоянных затрат.

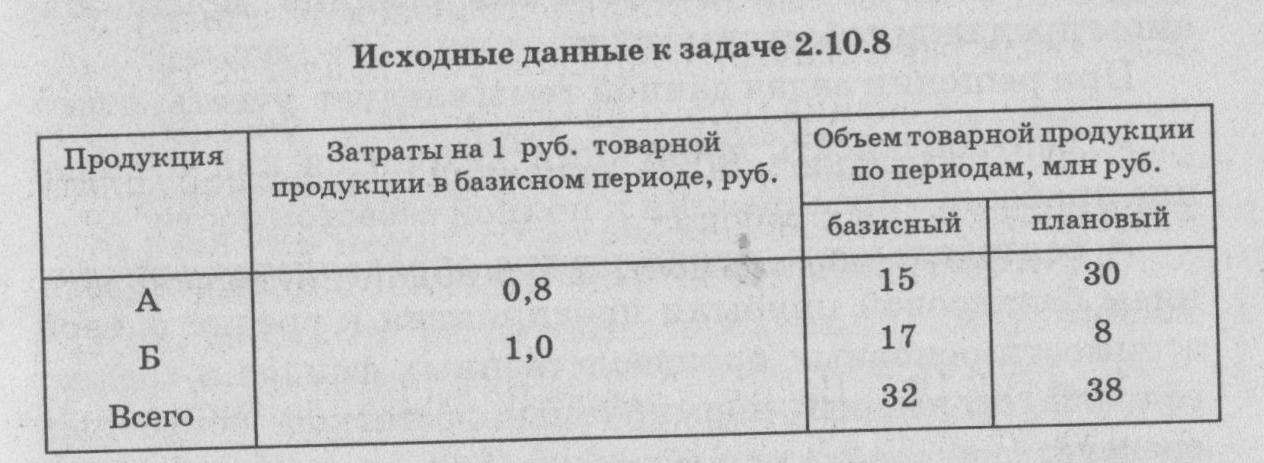

Задача 2.10.8. На предприятии в плановом периоде значительно изменится структура производства, что отражено в табл. 2.10.4.

Таблица 2.10.4

Исходные данные к задаче 2.10.8

Определить средние затраты на 1 руб. товарной продукции по отрасли, изменение себестоимости продукции в плановом периоде за счет структурных сдвигов.

Задача 2.10.9. Планируется обеспечить экономию материалов за счет снижения норм на 5 % и цен на материалы на 3 %. Себестоимость товарной продукции составляет 300 млн руб., в том числе затраты на сырье и материалы равны 225 млн руб.

Определить влияние на себестоимость продукции снижения норм и цен на материалы.

Задача 2.10.10. Установить влияние роста объема производства на снижение себестоимости продукции при условии, что объем производства вырос на 10 %, а постоянные расходы - на 2 %. Удельный вес постоянных расходов в структуре себестоимости составляет 25 %.

-

Закрепление нового материала