3.5.4. Планирование и учет себестоимости продукции

Учет затрат на производство продукции (работ, услуг) осуществляется в соответствии с Законом Республики Беларусь "О бухгалтерском учете и отчетности", Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), а также с учетом других действующих законодательных и нормативных актов, касающихся формирования учета затрат.

Главная задача учета себестоимости - это своевременное, полное и достоверное определение фактических затрат на производство продукции, исчисление фактической себестоимости всей готовой продукции и отдельных ее видов, а также контроль за правильным и рациональным использованием материальных, трудовых и финансовых ресурсов в процессе производства.

Учет затрат на производство продукции призван обеспечить: своевременное, полное и достоверное отражение фактических затрат, связанных с производством и реализацией продукции, выполнением работ, оказанием услуг; оперативный анализ и контроль за использованием материальных, трудовых и денежных ресурсов в процессе изготовления изделий, соблюдением смет расходов по обслуживанию производства и управлению; определение результатов деятельности структурных подразделений и предприятия в целом; выявление неиспользованных резервов, непроизводительных расходов и потерь. При этом должна быть соблюдена методическая согласованность планирования и учета в отношении состава, группировок и методов распределения затрат, объектов и единиц калькулирования.

Учет затрат на производство организуется по местам их возникновения с применением в зависимости от вида продукции, типа и характера организации производства и управления нормативного, позаказного или попередельного метода.

Организация учета затрат на производство по нормативному методу предусматривает: создание системы действующих прогрессивных норм и нормативов и калькуляцию на ее основе нормативной себестоимости продукции (работ, услуг); выявление и учет затрат, связанных с отклонениями от действующих норм и нормативов; исчисление фактической себестоимости продукции (работ, услуг) на основе предварительно составленных калькуляций нормативной себестоимости с использованием данных учета отклонений от норм и изменений норм.

Позаказный метод учета затрат применяется в индивидуальном, мелкосерийном производствах сложных изделий, а также в производстве опытных, экспериментальных, ремонтных и других работ. При этом методе объектом учета и калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции (изделий), объем работ и услуг.^

Попередельный метод учета затрат применяется в заготовительных производствах с однородной по исходному материалу и характеру обработки массовой продукцией. При этом методе затраты на производство продукции учитываются по цехам (переделам, фазам, стадиям) и статьям расходов. Объектами учета и калькулирования могут быть отдельные виды, группы продукции, объединенные по признаку однородности сырья и материалов. Фактическая себестоимость продукции определяется путем деления суммы затрат на количество выпущенной продукции по переделу.

При применении попередельного и позаказного методов учета затрат обязательно использование основных элементов нормативного учета (своевременное выявление отклонений фактических расходов от текущих норм и учет изменений норм).

При организации учета затрат на производство предприятие может применять бесполуфабрикатный вариант, т. е. без отражения в системном учете себестоимости полуфабрикатов своего производства, или полуфабрикатный - с отражением себестоимости в системе счетов бухгалтерского учета при передаче полуфабрикатов своего производства из одного подразделения в другое.

Планирование затрат на производство осуществляется с целью определения общей величины материальных, трудовых и финансовых ресурсов, необходимых для изготовления и реализации продукции и получения прибыли, обеспечивающей удовлетворение социальных нужд коллектива и дальнейшее развитие предприятия.

Показатели плановой себестоимости используются при формировании плана прибыли, установлении цен, определении экономической эффективности отдельных организационно-технических мероприятий и производства в целом, при внутрипроизводственном планировании. План по себестоимости продукции является составной частью планов (программ) социально-экономического развития, бизнес-планов предприятия.

Планированию себестоимости продукции должен предшествовать анализ сложившегося уровня затрат, в ходе которого выявляются затраты, вызванные отклонениями от нормальной организации производственного процесса: сверхнормативный расход материальных ресурсов, доплаты за отступление от нормальных условий труда и сверхурочные работы, потери от простоев оборудования, из-за брака, расходы, обусловленные нерациональными хозяйственными связями, нарушениями технологической и трудовой дисциплины и т. д.

Содержанием планирования себестоимости является определение размеров затрат, необходимых для производства и реализации продукции при наиболее рациональном и эффективном использовании ресурсов всех видов. Решаемая при этом задача -нахождение минимума таких затрат. Однако минимальные затраты не следует понимать как некую величину, идеально достижимую при данном уровне развития производства. Планирование исходит из реальных условий и учитывает ограничения, связанные с необходимостью соблюдения правил использования природных ресурсов и охраны природной среды от загрязнения, правил технической эксплуатации предприятий, с обеспечением безопасных условий труда и т. п. Плановые затраты определяются с учетом путей, способов и последствий их минимизации не с позиций отдельных предприятий, а в интересах народного хозяйства в целом.

Исходными данными для разработки плана по себестоимости являются:

• планируемые объемы производства продукции в натуральном и стоимостном выражении;

• нормы расхода материальных ресурсов на производство продукции;

• договоры на поставку материальных ресурсов и сбыт выпускаемой продукции, обслуживание производства и установление других хозяйственных связей, содержащие условия их выполнения и оплаты;

• нормы затрат труда, расчеты численности и профессиональный состав работающих, условия оплаты труда, определяемые коллективными договорами и контрактами;

• экономические нормативы (ставки налогов и сборов, плата за природные ресурсы, нормы амортизационных отчислений на полное восстановление основных фондов, нормативы отчислений на социальное медицинское страхование, обязательные страховые платежи и др.);

• планы технического перевооружения, научно-технического развития, совершенствования организации производства, труда и управления расчетами получаемого экономического эффекта;

• мероприятия, разрабатываемые по результатам технико-экономического анализа производства, направленные на устранение излишних затрат и потерь.

Планирование себестоимости может быть текущим и перспективным. Текущий план (на год) предусматривает уточнение перспективных планов на основании данных плановых смет и калькуляции затрат на производство. Перспективный план разрабатывают на ряд лет.

При планировании себестоимости продукции на промышленных предприятиях в большинстве случаев используются два метода: нормативный и расчет себестоимости по важнейшим технико-экономическим факторам.

Себестоимость формируется под воздействием огромного количества факторов, которые имеют различные силы и направления действия. В повседневной работе измерить влияние всех этих факторов практически невозможно.

Одним из методов определения плановой себестоимости продукции в перспективном планировании является расчет влияния на уровень затрат важнейших технико-экономических факторов. В основе такого расчета лежит количественный и качественный анализ зависимости производственных затрат от различных изменений в структуре продукции, уровне техники, технологии и др.

Перечень факторов, применяемых в плановых расчетах, определяется на основании отбора постоянно действующих причин, влияющих на изменение себестоимости продукции и связанных с нормально протекающим процессом производства и совершенствованием его организации, техники и технологии.

Рассмотрим методику расчетов экономии затрат по отдельным факторам.

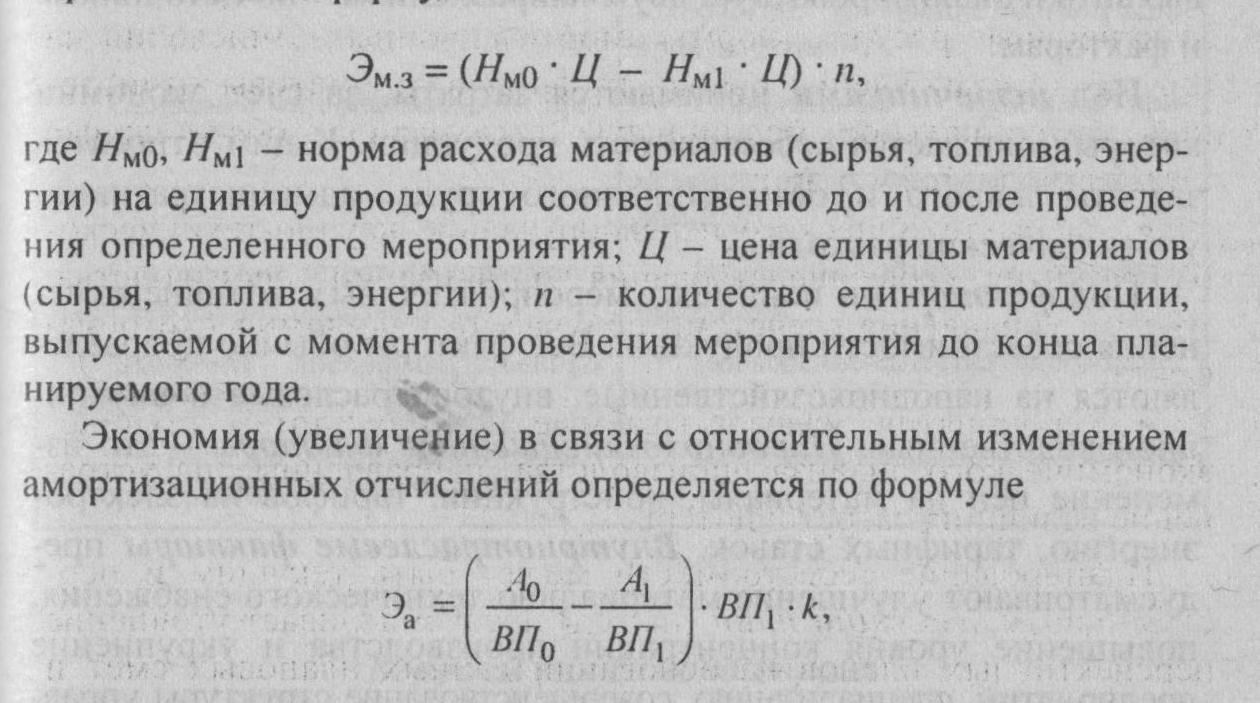

Экономия (увеличение) от снижения материальных затрат определяется по формуле

где

,

,

-

общая сумма амортизационных отчислений

соответственно в базисном и планируемом

году;

-

общая сумма амортизационных отчислений

соответственно в базисном и планируемом

году;

,

,

-

объем произведенной (валовой) продукции

соответственно в базисном и планируемом

году; k

-

коэффициент, учитывающий величину

амортизационных отчислений, относимых

на себестоимость продукции, производимой

в базисном году.

-

объем произведенной (валовой) продукции

соответственно в базисном и планируемом

году; k

-

коэффициент, учитывающий величину

амортизационных отчислений, относимых

на себестоимость продукции, производимой

в базисном году.

В планах и отчетах промышленных предприятий себестоимость продукции характеризуется главным образом двумя показателями: изменением себестоимости сравнимой продукции и затратами на 1 р. продукции. К сравнимой продукции относятся все виды продукции, производимой на данном предприятии в базисном году.

Затраты на 1 р. продукции определяются (как в плане, так и в отчете) путем деления плановой (отчетной) себестоимости произведенной продукции на ее плановый (фактический) объем в стоимостном выражении.

Динамика себестоимости всей продукции характеризуется сравнением показателей затрат на 1 р. продукции в базисном и планируемом периодах. Такое сравнение целесообразно проводить в ценах планируемого года.