3.6. Оборотные средства предприятия спх

Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя при этом натурально-вещественную форму, называются оборотными средствами.

Оборотные средства предприятия представляют собой совокупность оборотных фондов и фондов обращения в стоимостном выражении.

К оборотным фондам относятся все предметы труда, за исключением готовой продукции (готовая продукция относится к товарным оборотным фондам (фондам обращения). К оборотным средствам относятся также малоценные и быстроизнашивающиеся предметы, т.е. основные фонды ценой до 100 МРОТ за единицу независимо от срока службы, а также со сроком службы до одного года независимо от цены за единицу. Оборотные фонды в процессе использования меняют свою натуральную форму, используются, как правило, однократно или в небольшом числе производственных циклов, перенося полностью свою стоимость на создаваемую продукцию предприятия (например, сеянцы, выращенные в отделах размножения питомника и предназначенные для дальнейшего выращивания).

Оборотные средства предприятия, меняя в процессе производства свою натуральную форму, совершают постоянный кругооборот.

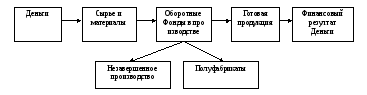

В каждом кругообороте оборотные средства проходят три стадии: подготовительную, производственную и сбытовую. На первой стадии денежные средства предприятий используются для приобретения сырья, материалов, топлива, комплектующих изделий, необходимых для осуществления производственной деятельности. На второй стадии производственные запасы превращаются в полуфабрикаты, незавершенное производство и готовую продукцию. На третьей стадии происходит процесс реализации продукции.

Оборотные средства предприятия вследствие непрерывности процесса производства одновременно находятся во всех трех названных стадиях.

Последовательное прохождение каждого элемента оборотных средств через эти стадии называется кругооборотом оборотных средств.

Состав и структура оборотных средств предприятий зависят от уровня технической оснащенности предприятий, структуры затрат на производство, вида и трудоемкости продукции и т. п. Структура оборотных средств определяется удельным весом каждого их элемента в общей сумме оборотных средств.

Анализ структуры оборотных средств предприятий зеленого хозяйства показывает, что наибольшую долю оборотных средств составляют средства в незавершенном производстве: по питомникам декоративного садоводства — 80...85%, по цветоводческим хозяйствам — около 70 % всех оборотных средств, находящихся в сфере производства.

Упрощенная схема этого процесса представлена на рис. 3.2.

К фондам обращения относятся готовая продукция, находящаяся на складах и отгруженная потребителю, незаконченные расчеты с потребителями за выпущенную продукцию, денежные средства, кредиты, дебиторская задолженность.

Рис.3.2.Кругооборот оборотных средств

К готовой продукции, входящей в состав фондов обращения, относятся предметы труда, изготовление которых закончено на производстве (цветочная продукция, саженцы, растения в контейнерах).

К денежным средствам относятся наличные в кассе предприятия, в банке на расчетном счете, ценные бумаги (акции, облигации, векселя).

К дебиторской задолженности относятся долги предприятию со стороны юридических, физических лиц и государства.

Оборотные фонды находятся на предприятии в виде производственных запасов или участвуют в процессе производства. Оборотные фонды, находящиеся в виде производственных запасов, включают в себя:

-

сырье и основные материалы — семена, черенки, удобрения, составленные земельно-растительные смеси, вода, цветочные горшки, вазоны и т.п.;

-

вспомогательные материалы — предметы труда, способствующие обработке и переработке сырья и основных материалов при получении из них готовой продукции (гвозди, краска, шпагат, колышки и т.д.).

К оборотным фондам, находящимся в процессе производства, относятся:

-

полуфабрикаты — предметы труда, которые являются промежуточной формой между материалами и готовой продукцией, как результат ряда промежуточных, но законченных стадий при создании готового продукта (сеянцы в посевном отделении, пересаживаемые в школу древесно-кустарниковых пород; детали столярного изделия, поступающие в сборочный цех, и т.д.);

-

незавершенное производство — незаконченные работы по элементам и видам строительных работ, которые по каким-либо причинам не включены в акты приемки выполненных работ и не оплачены заказчиком, а также предметы труда, находящиеся в производственном процессе, как и полуфабрикаты, в промежуточной, но еще не законченной стадии производства (например, сеянцы однолетние, предназначенные к выпуску в двухлетнем возрасте).

Самостоятельными группами в составе оборотных фондов являются: топливо, тара, запасные части, расходы будущих периодов. К расходам будущих периодов относятся затраты на строительство временных сооружений, необходимых для обеспечения строительных работ (бытовки, столовые и т.п.), расходы по доставке и монтажу машин на строительных площадках и т.п.

Оборотные средства формируются за счет собственных средств, заемных средств и дополнительно привлеченных средств:

• собственные средства — уставный капитал; добавочный капитал; резервный капитал; нераспределенная прибыль; фонд на

копления; фонд средств социальной сферы; целевое финансирование и

поступления из бюджета, отраслевых и межотраслевых фондов;

-

заемные средства — долгосрочные кредиты, долгосрочные займы, краткосрочные кредиты банков, коммерческие кредиты, кредиты банков для работников, краткосрочные займы, инвестиционный налоговый кредит, инвестиционный взнос работников;

-

дополнительно привлеченные средства — кредиторская задолженность поставщикам и подрядчикам, по оплате труда, страхованию, бюджету, прочим кредиторам; фонды потребления; резервы предстоящих платежей; резервы по сомнительным долгам; прочие краткосрочные обязательства; благотворительные и прочие поступления.

Уставный капитал образуется за счет денежных вкладов учредителей и имущества предприятия при его создании.

Добавочный капитал формируется за счет переоценки основных фондов, безвозмездного поступления различных активов и продажи собственных ценных бумаг.

Резервный капитал образуется за счет прибыли предприятия и предназначен для непредвиденных расходов.

К заемным оборотным средствам относятся прежде всего кредиты банков, к дополнительно привлеченным средствам — кредиторская задолженность и прочие пассивы.

Размер оборотных средств, необходимых предприятию для бесперебойной работы, устанавливают нормированием тех элементов оборотных средств, без которых невозможно обеспечить непрерывность производственного процесса. Такие элементы оборотных средств называются нормируемыми, а все остальные — не-нормируемыми оборотными средствами.

Величина нормируемых оборотных средств должна соответствовать реальному объему производимой продукции. В зависимости от времени действия выделяют годовые и оперативно-технические нормы.

Годовые нормы определяют расход оборотных средств на единицу продукции за год.

Оперативно-технические нормы определяют расход оборотных средств для конкретных условий технологического процесса и заданного уровня организации производства.

В зависимости от масштаба действия выделяют единичные и сводные нормы. Единичные нормы определяют расход оборотных средств на конкретный строительный объект, монтируемый конкретным строительным подразделением с применением конкретных машин и оборудования. Сводные нормы определяют расход оборотных средств на одну и ту же работу, выполняемую несколькими аналогичными строительными подразделениями (бригадами)