3) Информационная система

Информация играет ключевую роль в процессе управления рисками. Своевременное предоставление лицу, принимающему решения, всей необходимой информации является важным условием функционирования системы управления риском.

Требования к информации состоят в следующем:

-

ее состав и содержание должны быть согласованы с организационной структурой системы управления риском;

-

поступление информации на все уровни такой структуры должно быть оперативным;

-

объем данных, необходимых для принятия решений по управлению риском, должен соответствовать их содержанию и специфике;

-

информация должна поступать из разных источников, что требует согласования системы управления риском с другими службами.

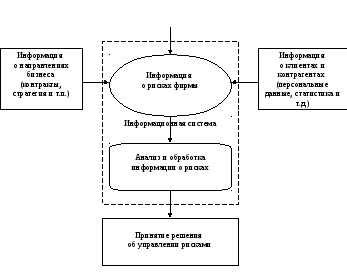

Из перечисленных требований следует, что информация, необходимая для управления риском, разнообразна, ее состав и объем могут существенно варьировать, а доступ к ней должен быть достаточно оперативным. Все эти требования могут быть выполнены только тогда, когда для получения и обработки соответствующей информации используются информационные технологии. Принципиальная схема такой системы представлена на рис.1.

Конъюнктурная

информация

(о динамике рынков,

ценах и т.д.)

Рис.1. Информационная система, обслуживающая процесс управления риском

Информационная система должна быть построена на основе локальных сетей, обмена данными с удаленными офисами и рабочими местами, а также баз данных, создаваемых и используемых в процессе ведения бизнеса.

К преимуществам системы сбора и обработки информации можно отнести:

-

возможность быстрого изменения классификации рисков и приоритетности решения тех или иных задач по управлению риском;

-

согласование анализа риска с административной информацией (например, учет подразделения фирмы, привязка к проекту и/или сфере деятельности);

-

увязка анализа риска с маркетинговой информацией (данные о клиентах, операциях и т.д.);

-

взаимосвязь анализа риска с экономической и финансовой информацией (степень влияния риска на денежные потоки, привязка к центрам получения прибыли и затрат);

-

возможность оценки риска на разных уровнях (фирма в целом - подразделение) и в соответствии с различными методиками, что сделает процесс управления риском более гибким за счет учета интересов разных работников и менеджеров фирмы;

-

обеспечение интеграции различных аспектов управления риском (количественной и качественной оценки рисков, анализа и выбора методов управления риском, определения эффективности этих методов и т.п.);

-

облегчение процесса аудита и контроля реализации программы управления риском, а также соответствия тех или иных мероприятий необходимым ограничениям (юридическим, бюджетным и т.д.).

Вместе с тем использование информационных технологий связано с определенными недостатками:

-

система управления риском сама становится более уязвимой для некоторых рисков (например, невозможно осуществлять управление риском при аварии локальной сети);

-

стоимость сбора и обработки информации повышается (из-за необходимости покупки дополнительного дорогостоящего оборудования, программного обеспечения, повышения квалификации сотрудников и т.д.);

-

применение информационных технологий требует наличия достаточно формализованных процессов принятия решений, а это может быть некоторым препятствием при решении проблем в условиях форс-мажорных обстоятельств (что и является одной из задач системы управления риском).