аномально

холодной зимой и жарким летом:

дополнительный рост потребления

(производства) электроэнергии

составил около 2%.

На

рисунке 11 показана динамика изменения

ВВП и потребления электроэнергии в

Германии (ФРГ) в 1960-2010гг. Весь этот

диапазон можно разделить на 6 периодов,

в которых соотношение темпов изменения

ВВП и темпов изменения электроэнергии

различны.

Рис.

11. Индексы изменения ВВП и потребления

электроэнергии в Германии к 1960 г

1960-1970гг

- так же, как и в России, в Германии конец

послевоенного восстановления и

ускоренная индустриализация. ВВП

увеличился на 53%, а потребление

электроэнергии - на 117%. Соответственно,

на 1% роста ВВП приходится 2,2% роста

потребления электроэнергии.

1970-1980гг.

- завершение периода ускоренной

индустриализации, начало политики

электросбережения. ВВП увеличился на

119%, а потребление электроэнергии - на

81%, в среднем на 1% роста ВВП приходится

0,68% роста потребления электроэнергии.

1980-1990гг.

- переход к постиндустриальному

обществу, эффективная программа

электросбережения. ВВП увеличился на

52%, а потребление электроэнергии - на

23%. В среднем на 1% роста ВВП приходилось

0,35% роста потребления электроэнергии.

Германия.

1990-1993

гг. - объединение Германии, переходный

период.

1993-2007гг.

- развитие постиндустриального

общества с учетом включения экономики

бывшей ГДР (более энергозатратной) в

объединенную экономику страны. Рост

ВВП составил 43%, а электроэнергии -

17%. Итого, в среднем на 1 % роста ВВП

приходилось 0,4% роста потребления

электроэнергии.

2008

- 2010гг. - кризис 2008г., посткризисное

восстановление экономики страны.

Последний

период послекризисного восстановления

Германии позволяет прогнозировать,

что в дальнейшем коэффициент эластичности

потребления электроэнергии по отношению

к ВВП опустится до 0,35 и ниже, за счет

эффективного постиндустриального

развития Германии (перевод электроемких

«грязных» производств в новые страны

ЕС и страны Юго-Восточной Азии), а также

продолжения интенсивной программы

электро- и энергосбережения.

Сравнение

коэффициента эластичности изменения

потребления электроэнергии к динамике

изменения ВВП (К) Германии и России

(соответственно, К = 0,3 - для России и К

= 0,4 - для Германии) означает, что в

структуре ВВП Германии доля материального

производства выше, чем в России. Это

означает, что в России переход от

индустриального общества к

постиндустриальному произошел через

деиндустриализацию страны.

Если

существующий экономический порядок

будет изменен, соответственно, доля

материального производства в ВВП

будет увеличена, т.е. начнется период

реиндустриализа- ции страны, тогда

коэффициент эластичности должен

подняться хотя бы до уровня Германии

0,4 - 0,5.

При

сохранении нынешнего экономического

порядка значение этого коэффициента

будет только падать, за счет продолжающейся

политики деиндустриализации страны и

эффективной программы энергосбережения.

Это

электросбережение будет осуществляться

как за счет собственно снижения

электропотребления на единицу

выпуска продукции и уменьшения доли

электроемких производств, так и

слабым темпом роста материального

производства в стране из-за низкого

темпа роста инвестиций в основной

капитал. В 2010 году объем инвестиций в

основной капитал составил всего

58% от уровня

1990 года.

Среднегодовые

темпы внутреннего потребления

электроэнергии и газа в России однозначно

зависят от среднегодового темпа

изменения ВВП.

В

период роста ВВП (1999-2008 гг.) на

1% роста ВВП в

среднем приходилось

0,3% роста

потребления электроэнергии и газа.

Средний

коэффициент эластичности потребления

электроэнергии к ВВП, равный 0,3, означает,

что при максимальном ежегодном росте

ВВП 5% (прогноз Минэкономразвития на

2020 г.) рост потребления (производства)

электроэнергии будет на уровне не более

1,5%. Реальные значения, скорее всего,

составят не более 1% или этот рост

составит 1012% до 2020г. Это связано с

тем, что, во-первых, растущая стоимость

электроэнергии будет более эффективно,

чем в 1999-2008 гг., ограничивать ее

потребление, во-вторых, высока

вероятность наступления экономического

кризиса (соответственно электропотребление

будет падать на 4-5% в течение 1-2 лет) в

период до 2020 г. За последние 20 лет

экономический кризис в стране

случался три раза (1990-1991, 1998, 2008 гг.).

Рост

потребления (производства) электроэнергии

1,5% (на 16,8 млрд. КВт-ч) в год, или не более

1200 млрд. КВт-ч до 2020 г., соответствует

вводу 3 ГВт новых мощностей в год, а с

учетом энергосбережения - 2 ГВт.

До

2020 г. необходимо строительство максимум

30 ГВт новых мощностей вместо 70100 ГВт

по Энергостратегии-2009 и 186-225 ГВт по

Генсхеме-2008 г. В соответствии с долей

производства электроэнергии в стране

из 30ГВт новых мощностей: 20 ГВт должно

приходится на ТЭС, 10 ГВт - на АЭС и ГЭС.

8.4.4. О строительстве энергообъектов до 2020 г.

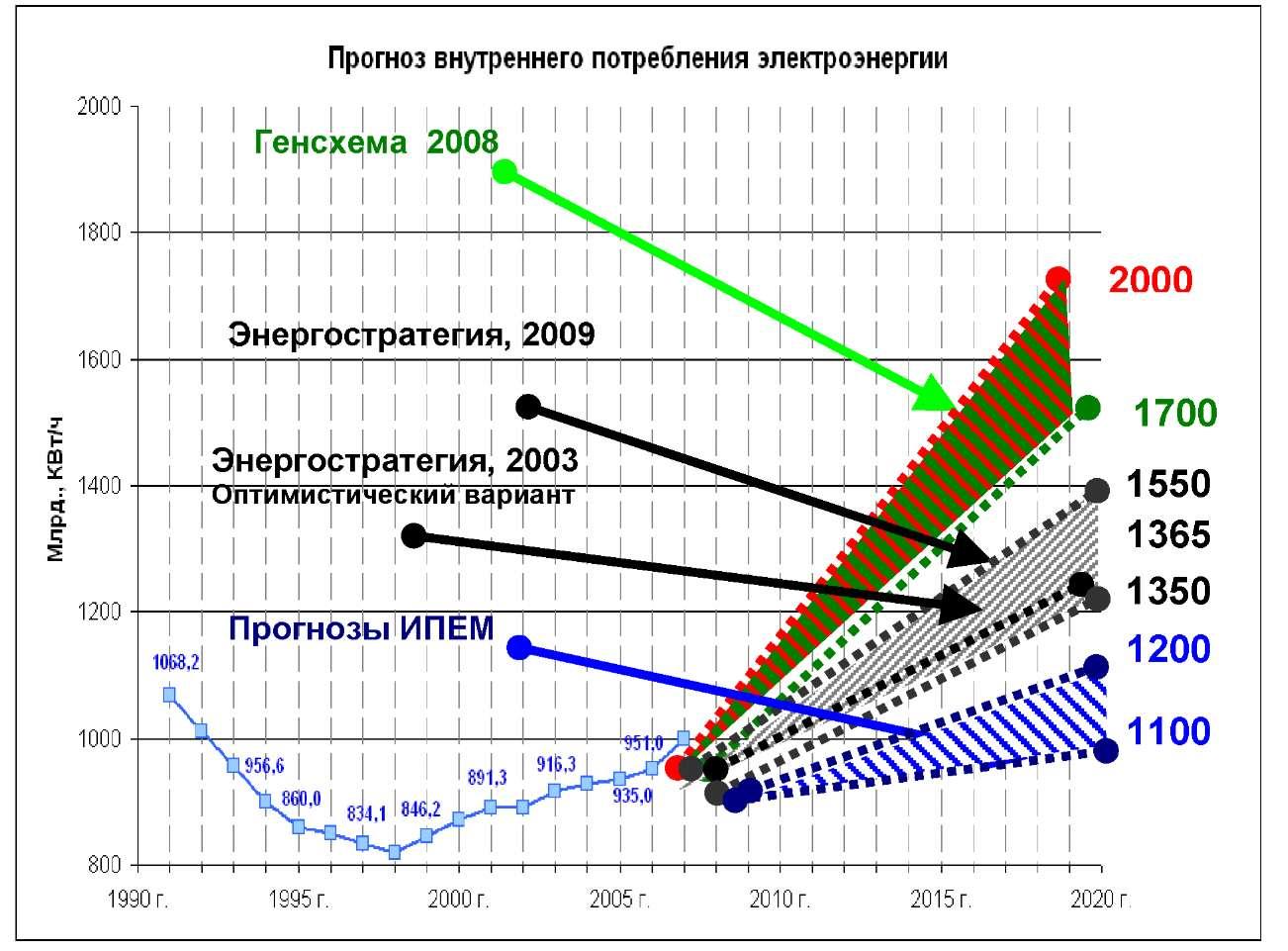

На

рис. 12 показаны прогноз производства

электроэнергии до 2020 г. по различным

программам

и оптимистичный вариант Энергостратегии-2003.

Видно, что прогнозы Генсхемы-2008 и

Энергостратегии-2009 существенно завышены

по отношению к прогнозам ИПЕМ135.

При

средней стоимости 1 ГВт не менее 2,3 млрд

долл. необходимо 70 млрд долл. (не менее

2,1 трлн руб.) до 2020 г., или 210 млрд руб. в

год, на новое строительство. Кроме того,

реконструкция газовых ТЭС (ГРЭС) даст

дополнительно 15 ГВт мощности, которые

необходимы для покрытия снимаемых с

эксплуатации 15 ГВт мощностей старых

ТЭС, построенных до 1960 г. При средней

стоимости реконструкции 1 ГВт, равной

1 млрд долл. необходимо 15 млрд долл. (450

млрд руб.) до 2020 г., или 45 млрд руб. в год

(в ценах 2010 г.).

Общая

сумма инвестиций в генерацию до 2020 г.

должна составить не менее 2,5 трлн. руб.,

или минимум 250 млрд. руб. в год (в ценах

2010 г.). В 2010 г. генерирующие компании

с рынка электроэнергии и мощности

должны были получить около 200 млрд. руб.

инвестиций (см. раздел «Ситуация в

2010-2011 гг.»), т.е. наблюдается дефицит

инвестиций как минимум 50 млрд. руб.

в год, или не менее 500 млрд. руб. до 2020 г.

Это означает, что необходимо либо

уменьшить инвестиционную программу

генерации, либо повысить эффективность

ее реализации на 20%. Фактические

результаты будут хуже, т.к. названные

значения рассчитывались без учета

целого ряда факторов, включая стоимость

заемных денег, которые необходимы для

обеспечения увеличенного объема

инвестиций в первой половине этого

десятилетия.

Объем

инвестиций, требуемых для реконструкции

и развития сетевого хозяйства можно

оценить, исходя из сегодняшнего уровня

финансирования этих задач. В 2010 г. ин

135

ИПЕМ - Институт проблем естественных

монополий

вестиции

в ФСК и МРСК составляли соответственно

200 млрд. и 150 млрд. руб. Наиболее вероятно,

что рост стоимости электроэнергии

будет ограничиваться инфляцией, тогда

объем инвестиций до 2020 г. в ФСК составит

2 трлн. руб., в МРСК - 1,5 трлн. руб.

Общий

объем инвестиций в предлагаемую

программу развития электроэнергетики

будет равняться 6 трлн. руб. (2,5 + 2 +

1,5) вместо 20,5 трлн. руб., предусмотренных

в Генсхеме-2008, и 11 трлн. руб. - в

Энергостратегии-2009.

В

последнюю пятилетку перед распадом

СССР (1986-1990 гг.) в РСФСР вводилось в

среднем 5 ГВт новых мощностей в год.

Сегодняшний уровень управления

электроэнергетическими компаниям,

а также состояние проектных,

строительно-монтажных, энергомашиностроительных

и электротехнических предприятий не

могут обеспечить ввод более 5 ГВт

мощностей в год с соответствующей

сетевой инфраструктурой. В ближайшие

10 лет возможно введение максимум 3-4 ГВт

мощностей в год. Это является еще одним

ограничителем программы развития

электроэнергетики как в части генерации,

так и в строительстве и реконструкции

сетей.

В

прогнозе электропотребления важен

прогноз пиковых и полупиковых нагрузок.

На основании прогнозируемых данных

должны планироваться состав оборудования

и соотношение базовых, пиковых и

полупиковых нагрузок. Сегодня этого

не происходит. Строительство АЭС по

проектам, предусматривающим возможность

работы в полупиковой и пиковой части

нагрузок, приведет к еще большему

увеличению стоимости как их строительства,

так и эксплуатации.

По

критерию замещения газа в электроэнергетике

равновеснаястоимость

строительства АЭС для покрытия

базовой части нагрузок равна 2500 долл.

за 1 КВт установленной мощности при

условии продолжительности строительства

от начала первого бетона до ввода в

промышленную эксплуатацию не более

пяти лет. Сегодня цена строительства

АЭС составляет 4500—5000 долл. за 1 КВт

установленной мощности, а сроки - 7-8

лет, что разоряет Россию.

Отсутствует

жесткая координация планирования

электропотребления, развития генерирующих

мощностей, электросетевого комплекса,

газотранспортной системы, железных

дорог, водных путей, автодорог.

Существенно

снижена эффективность капитального

строительства и инвестиционного

процесса в целом за счет необоснованного

включения завышенной инвестиционной

составляющей в стоимость электрической

и тепловой энергии.

Инвестиционные

риски перенесены на потребителей

электроэнергии.

8.4.5.

Сравнение стоимости электроэнергии в

России и в других странах.

При

таком сравнении рублевая стоимость

электроэнергии должна пересчитываться

с использованием не стоимости доллара

по курсу ЦБ, а по паритету покупательной

способности доллара (ППС$) по всему

ВВП, например: в 2010г. вместо 1$ ЦБ = 30,5

руб., необходимо использовать значение

1 ППС$ = 16 руб. (данные Росстата).

Доказательство этого утверждения

базируется на следующих положениях:

во-первых,

производство, транспорт, распределение

и сбыт электроэнергии производятся

внутри страны на отечественных

предприятиях с амортизированным

оборудованием, на российском топливе

и отечественной рабочей силой.

Соответственно, товары, услуги и

стоимость рабочей силы оплачивают по

внутренним рублевым ценам и расценкам.

Доля электроэнергии, произведенной

на новом импортном оборудовании,

купленном за валюту по курсу ЦБ,

незначительна.

во-вторых,

доля электроэнергетики (1,9 трлн. руб.)

в общем объеме ВВП (44,5 трлн. руб. - пример

2010 года) составляет существенную

величину - 4,3%.

в-третьих,

среднегодовой темп изменений потребления

электроэнергии однозначно зависит от

среднегодового темпа изменения ВВП.

В период падения ВВП (1991-1998гг., 2009г.) на

1% падения ВВП приходится в среднем

0,55% падения потребления электро

энергии;

в период роста ВВП (1999-2008гг.) на 1% роста

ВВП приходится 0,3% роста потребления.

В

2011г. стоимость электроэнергии в России

составляет 2,8-5,2 руб. за кВт/ч. или 0,18 -

0,33 ППС$ в первой ценовой зоне (Европейская

часть и Урал), и 1,8-3 руб. за кВт/ч. или 0,1

- 0,19 ППС$ во второй ценовой зоне (Сибирь,

Дальний Восток).

В

США в 2010г. стоимость 1 кВт/ч.: для

промышленности - 0,067 $, для коммерческих

предприятий - 0,1 $;, для населения - 0,11 $.

В странах ЕС, в среднем, в 2 раза дороже,

чем в США. Таким образом, в России по

сравнению с США, ЕС и другими развитыми

странами цена электроэнергии дороже

для:

промышленных

потребителей в 1,5 - 5 раз

для

населения до 2 раз,

в

России сбалансированная цена на

электроэнергию для различных потребителей

должна соответствовать средним ценам

в США для этих потребителей, т.е. не

выше 1,8 руб. за кВт/ч. (в ценах 2010г.). Это

объясняется тем, что Россия, также как

США, имеет полностью собственное

топливообеспечение для электростанций;

предельная

(максимальная) стоимость электроэнергии

не должна превышать ее средней цены в

ЕС или не более 2,1 руб. - для промышленности

и 3,6 руб. за кВт/ч для населения. С учетом

перекрестного субсидирования в стране

промышленностью населения - 12% общего

потребления электроэнергии, эти

стоимости должны равняться соответственно

2,2 руб. и 3 руб. (в ценах 2010г.). Соответствие

предельной стоимости электроэнергии

в России средней стоимости в странах

ЕС объясняется тем, что большинство

стран ЕС имеют значительную долю

импорта в поставке топлива для ТЭС, а

доля ТЭС в производстве электроэнергии

составляет более 50%. При этом, в структуре

себестоимости электроэнергии на ТЭС,

затраты на топливо составляют более

60-70%. В то же время, стоимость газа для

стран ЕС всегда на 30% выше, (из-за акциза

на газ) чем внутренняя стоимость газа

для России.

Применительно

к оптовому рынку электроэнергии,

например, стоимость электроэнергии

АЭС в 2010г. составляла 1,1 руб. или 0,069

ППС$. Для сравнения, цена электроэнергии

от АЭС США равнялась 0,018 $ или в 3,8 раза

меньше, чем в России.

Однако

в 2011г. этот уровень цен уже превышен в

1,5 раза для промышленности и коммерческих

предприятий, как следствие - внутреннее

производство становится

неконкурентоспособным. Кроме того,

существующее положение вызывает резкое

негативное отношение населения и

бизнеса, не связанного с ТЭК, к отрасли,

а президент и премьер- министр не могут

получить вразумительного ответа на

вопрос «Почему же растет цена на

электроэнергию?» ни от руководителей

отрасли, ни от экспертного сообщества.

В

настоящее время все три характеристики,

определяющие качество функционирования

электроэнергетики (надежность и

безаварийность энергоснабжения,

доступность подключения к энергосистеме

и стоимость электроэнергии) находятся

в неудовлетворительном состоянии.

Ни одна из заявленных РАО «ЕЭС России»

накануне реформы электроэнергетики

целей не была реализована.

8.4.6.

Сравнение внутренней стоимости газа

с «равновесной» (пе^Ьаск)ценой при

его

экспорте в страны ЕС.

Сравнение

внутренней стоимости газа с «равновесной»

(net-back) ценой при его

экспорте в страны ЕС так же, как и

международное сравнение стоимости

электроэнергии, должно проводиться не

по курсу доллара ЦБ, а с использованием

значения ППС$ по всему ВВП.

Доказательство

этого утверждения базируется на

аналогичных положениях, которые были

использованы при международном сравнении

стоимости электроэнергии. А именно:

во-первых,

добыча, транспорт и сбыт газа производятся

внутри страны по российским лицензиям,

на отечественных предприятиях, с

амортизированным оборудованием и

отечественной

рабочей силой. Соответственно, товары,

услуги и стоимость рабочей силы

оплачиваются по внутренним рублевым

ценам.

во-вторых,

стоимость газа, потребленного внутри

страны - 1трлн. руб. (410 млрд. куб. м.,

стоимостью около 2500 руб. за 1000 куб. м.

- данные 2010 года), составляет существенную

величину - 2,3% в общем объеме ВВП.

в-третьих,

среднегодовой темп изменения внутреннего

потребления газа однозначно зависит

от среднегодового темпа изменения

ВВП. В период падения ВВП (1991 - 1998гг.,

2009г.) на 1% падения ВВП приходилось в

среднем 0,68% падения внутреннего

потребления газа, а в период роста

ВВП (1999 - 2008гг.) на 1%роста ВВП приходилось

в среднем 0,31% роста внутреннего

потребления газа. Близкие значения

темпов изменения внутреннего

потребления газа и электроэнергии от

темпа изменения ВВП объясняется тем,

что 50% внутреннего потребления газа

расходуется на производство

электроэнергии.

В

2011г. стоимость газа 2900 - 3900 руб. за

тыс./куб. м. соответствует 180-240 $ППС, то

есть уже достигла равновесной цены с

Евросоюзом - 220-240 $ за 1тыс./куб.;

Решение

о дальнейшем росте цены газа на 15% в год

до 2014г., (программа доведения стоимости

газа до равновесной с ЕС в соответствии

с курсом $ ЦБ) - ОШИБОЧНО. Этот рост на

открытом рынке автоматически приводит

к росту стоимости электроэнергии на

15%, так как в себестоимости электроэнергии

газовых ТЭС (без мощности) стоимость

газа составляет порядка 95%. В результате,

с рынка электроэнергии газовой отрасли

переводится дополнительно 50 млрд.

руб. Так как, цена энергетических углей

жестко привязана к цене газа, то еще 20

млрд. руб. уйдут в качестве сверхприбыли

монопольным поставщикам энергетических

углей для угольных ТЭС. Соответственно,

на 70 млрд. руб. (10% объема инвестиций

в 2010г.) упадет объем инвестиций в

электроэнергетику, и на 50 млрд. руб.

(6,3% от объема инвестиций 2010г.) увеличится

объем инвестиций газовой отрасли.

Имеются

еще два обстоятельства, почему цена

газа для электроэнергетики должна быть

заморожена на уровне 2011г.:

во-первых,

электроэнергетика страны старше

газовой отрасли на 20 лет. Послевоенная

ускоренная электрификация страны

стартовала в начале 1950-х гг. А мощное

развитие газовой отрасли началось

значительно позже - в начале 1970-х гг.

Соответственно, техническое и

технологическое состояние электроэнергетики

страны существенно хуже, чем газовой

отрасли. Кроме того, в течение всего

периода времени после распада СССР,

газовая отрасль, в отличие от

электроэнергетической имела

дополнительный существенный источник

высокорентабельного дохода, и,

следовательно, инвестиции, за счет

экспорта газа (около 1/3 объема добычи

в России) по мировым ценам в страны ЕС

и СНГ. Эти ресурсов поддерживали

техническое состояние и развитие

газовой отрасли на существенно более

высоком уровне, чем в электроэнергетике.

во-вторых,

в 2011-2012 гг. мировые цены на газ увеличатся

на 25-30%, и, соответственно, чистая

прибыль газовой отрасли увеличится

на 120-150 млрд. руб. Это объясняется

тем, что экспортная цена газа привязана

к стоимости нефти с запаздыванием на

6-9 месяцев. Рост стоимости нефти на

мировом рынке осенью - весной 2010-2011

года составил 30-40%. В то же время,

экспорт электроэнергии из России

составляет всего 1-2%, и никак не влияет

на объем финансового рынка электроэнергии.

Таким

образом, доля (нагрузка) капитальных

инвестиций (700 млрд. руб. в 2010г.) на объем

выручки в электроэнергетике (1,9 млрд.

руб.) значительно выше, чем в газовой

отрасли (790 млрд. руб. и 4 трлн. руб.).

Или эта доля в электроэнергетике

составляла 37%, в газовой отрасли - 21%,

т.е. в 1,8 раз больше. Следовательно,

Газпром и другие газовые компании имеют

значительно больше возможностей

увеличить финансирование своих

инвестиционных программ, как за счет

увеличения физического объема экспорта

газа, так и за счет роста стоимости

этого газа на мировых рынках.

Следует

отметить, что в ближайшие годы

прогнозируется значительный рост

экспорта российского газа в ЕС, Китай

и страны Азиатского - Тихоокеанского

региона (АТР). Это связано с тем, что

после аварии на АЭС Фукусима-1, развитие

атомной энергетики в мире