-

Варианты организации учета затрат на производство

Учет затрат на производство организации ведут по одной из возможных схем, которая должна быть зафиксирована в учетной политике и не запрещена отраслевыми Методическими рекомендациями (указаниями) по планированию, учету и калькулированию себестоимости продукции.

Существует два варианта организации учета затрат, которые заложены в Плане счетов бухгалтерского учета (рис. 11.1):

-

традиционный;

-

директ-костинг.

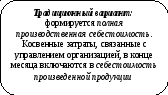

Традиционный вариант организации учета затрат предусматривает исчисление полной себестоимости. Этот вариант основан на классификации затрат по способу включения в себестоимость продукции, т. е. делении затрат на прямые и косвенные. Учет организуется следующим образом. К счету 20 «Основное производство» открывается столько аналитических счетов, сколько видов продукции (работ, услуг) выпускает организация. На этих счетах в течение месяца собираются прямые затраты. Основанием для учета затрат являются первичные документы.

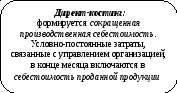

Рис. 11.1. Варианты формирования производственной

себестоимости, заложенные в Плане счетов

Затраты, являющиеся косвенными, в течение месяца предварительно собираются по дебету собирательно-распределительных счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

По дебету счета 25 «Общепроизводственные расходы» собираются расходы по управлению и обслуживанию производственных подразделений организации (цехов, участков и т.д.):

ДТ сч.25 «Общепроизводственные расходы»

КТ сч.10 «Материалы»,

сч.16 «Отклонение в стоимости материальных ценностей»,

сч.70 «Расчеты с персоналом по оплате труда»,

сч.69 «Расчеты по социальному страхованию и обеспечению»

и др. счетов.

По дебету счета 26 «Общехозяйственные расходы» собираются затраты по управлению и обслуживанию организации в целом

ДТ сч.26 «Общехозяйственные расходы»

КТ разных счетов.

По окончании месяца затраты, собранные на счетах 25, 26, переносятся на счет 20 «Основное производство». При этом они распределяются между видами продукции (аналитическими счетами) пропорционально установленной в организации базе распределения и списываются проводками:

1) ДТ сч.20 «Основное производство» КТ сч.25 «Общепроизводственные расходы» - списаны общепроизводственные расходы;

2) ДТ сч.20 «Основное производство» КТ сч.26 «Общехозяйственные расходы» - списаны общехозяйственные расходы.

Таким образом, по дебету счета 20 «Основное производство» по каждому виду выпущенной продукции определяется полная производственная себестоимость. Сданную на склад готовую продукцию приходуют в бухгалтерском учете по полной производственной себестоимости записью:

ДТ сч.43 «Готовая продукция»

КТ сч.20 «Основное производство».

Сальдо по счету 20 «Основное производство» означает остаток незавершенного производства на конец отчетного периода.

Вариант директ-костинг базируется на другой классификации затрат. В его основу положено деление затрат в зависимости от объема выпускаемой продукции на условно-переменные и условно-постоянные. Себестоимость продукции рассчитывается по сокращенной номенклатуре статей затрат, только по условно-переменным расходам. Такими расходами являются затраты на сырье и материалы, оплату труда производственных рабочих, отчисление на социальное страхование этой категории персонала и другие.

Для учета условно-переменных затрат в Плане счетов бухгалтерского учета предусмотрено два счета: счет 20 «Основное производство», в дебет которого списываются прямые условно-переменные расходы, и счет 25 «Общепроизводственные расходы», в дебет которого списываются косвенные условно-переменные расходы, связанные с несколькими видами выпускаемой продукции. Косвенные условно-переменные расходы предварительно в течение месяца учитываются по дебету счета 25 «Общепроизводственные расходы» в корреспонденции с кредитом разных счетов. По окончании месяца эти расходы списываются с кредита счета 25 «Общепроизводственные расходы» в дебет счета 20 «Основное производство» на разные аналитические счета пропорционально установленной в организации базе распределения. Таким образом, по окончании месяца счет 25 «Общепроизводственные расходы» закрывается, а на аналитических счетах счета 20 «Основное производство» формируется сокращенная фактическая себестоимость видов продукции. Сданная на склад готовая продукция оформляется в учете записью:

ДТ сч.43 «Готовая продукция»

КТ сч.20 «Основное производство».

Условно-постоянные затраты, к которым относятся, как правило, управленческие, хозяйственные, часть расходов по сбыту, учитываются на предназначенном для этой цели счете 26 «Общехозяйственные расходы».

По окончании месяца условно-постоянные затраты со счета 26 «Общехозяйственные расходы» полностью списываются на финансовый результат деятельности организации проводкой:

ДТ сч.90 «Продажи»

КТ сч.26 «Общехозяйственные расходы».