2 Индексный метод

Индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или в плановом).

С помощью индексов можно выявить влияние различных факторов на измене на изменение уровня результативных показателей в мультипликативных и мультипликативных моделях. Закрепим методику на примере двухфакторной модели валовой продукции:

ВП = ЧР х ГВ

Абсолютный прирост:

3 Способ абсолютных разниц

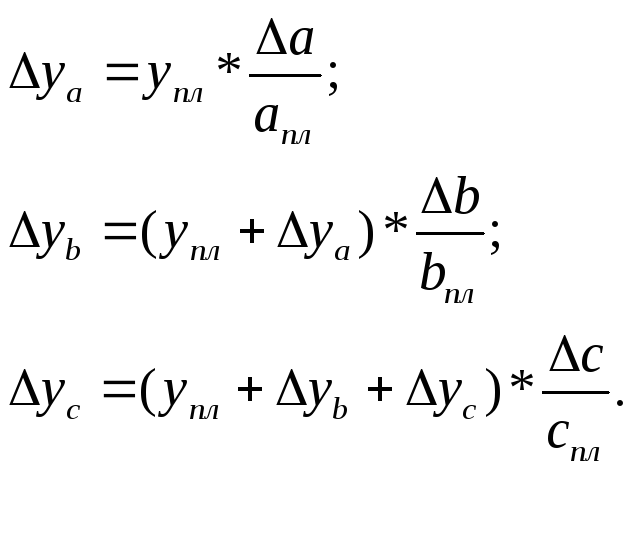

Этот способ применяется в мультипликативных и мультипликативно-аддитивных моделях, типа:

![]()

![]()

![]()

Особенно эффективно применяется в том случае, если исходные данные уже содержат абсолютные отклонения по факторным показателям.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Рассмотрим алгоритм

расчета для мультипликативной факторной

модели типа

![]() .

Имеются плановые и фактические значения

по каждому факторному показателю, а

также их абсолютные отклонения:

.

Имеются плановые и фактические значения

по каждому факторному показателю, а

также их абсолютные отклонения:

![]()

![]()

![]()

Определяем изменение величины результата за счет каждого фактора:

![]()

![]()

![]()

Рассмотрим методику расчета влияния факторов этим способом (абсолютных разниц) для четырехфакторной модели валовой продукции:

![]()

Всего + 80000 млн. руб.

Получены те же результаты, что и способом цепной подстановки

4 Способ относительных разниц

Применяется только в мультипликативных моделях типа:

![]()

Закрепим методику на примере:

2 Анализ основных средств предприятия

Тема 5 Анализ структуры и движения основных средств

-

Анализ состава и структуры ос предприятия, источники информации для анализа

Анализ ОС предприятия начинается с изучения их состава. При анализе необходимо сравнивать данные на конец периода с данными на начало по всем ОС, в том числе по их видам, определить абсолютный прирост или снижение, темпы роста , изменение удельного веса каждого вида ОС в их общей стоимости. Увеличение доли и стоимости ОС к концу периода рассматриваются как положительный фактор, способствующий росту выпуска продукции и фондоотдачи. При изучении структуры ОС обращают внимание на изменение соотношения между их активной и пассивной частью.

-

Анализ движения ос и анализ технического состояния ос

Для характеристики движения ОС рассчитываются следующие относительные показатели

-

Коэффициент поступления ОС

-

Коэффициент обновления ОС

![]()

-

Коэффициент выбытия ОС

-

Коэффициент ликвидации ОС

-

Коэффициент прироста

![]()

Рассчитываются показатели движения ОС по всем основным средствам, из них по активной части, и по машинам, и по оборудованию.

Техническое состояние ОС оказывает значительное влияние на объём производства продукции. Техническое состояние характеризуют следующие показатели:

-

Коэффициент износа (амортизации) рассчитывается

![]()

Таким образом результат показывает долю износа стоимости ОС, и чем выше эта доля, тем хуже техническое состояние ОС.

-

Коэффициент годности рассчитывается

![]()

Источники информации для анализа ОС:

-

План социального и экономического развития предприятия;

-

Приложение к балансу (формы Б);

-

Отчет о наличии и движении ОС (форма 11);

-

Баланс производственной мощности (форма БН);

-

Журнал-ордер 13;

-

Инвентарные карточки учета ОС;

-

Данные проводимых на предприятии инвентаризации ОС.