§ 2. Стоимость, ценность, полезность. Трудовая теория стоимости и теория предельной полезности

В течение XVIII и XIX вв. сформировались основные концепции экономистов по вопросу о стоимости товара.

А. Смит сводил стоимость к труду, затраченному на производство товара, к покупаемому труду (заработной плате), сумме заработной платы, прибыли и земельной ренты. Д. Рикардо и Д. Р. Мак-Куллох определяли ее издержками производства, Ж. Б. Сей — тремя факторами производства, Д. Лодердель — предложением и спросом. К. Маркс и Ф. Энгельс, рассматривая их полемику, сделали вывод, что стоимость есть вещная форма затрат общественного абстрактного труда и выражает отношение издержек производства к полезности. Длительный спор в экономической науке ведется и по величине стоимости товара, и соответственно его цене. А. Смит принимал за меру стоимости иногда рабочее время, необходимое для производства товара, а иногда — стоимость труда, Д. Рикардо — рабочее время на производство товара в относительно худших условиях производства. С. Сисмонди величину стоимости сводил к отношению между потребностью всего общества и количеством труда, которого достаточно, чтобы удовлетворить эту потребность. В работах П. Самуэльсона, Б. Кларка и др. рассматривается формирование цены с учетом влияния предельных издержек как дополнительных издержек, связанных с производством дополнительной единицы товара (или дополнительного количества товаров). Фактически они рассматривают изменение цены в условиях воспроизводства.

Анализ этих взглядов позволяет выделить связь категорий "стоимость" и "ценность". Прежде всего отметим, что стоимость товара представляет собой частный случай проявления экономической ценности в определенных, исторически конкретных условиях.

Человечество не может существовать без экономической деятельности, а экономическая деятельность — без экономической ценности как единства цели и средства. В условиях товарного производства экономические ценности принимают форму стоимости. Экономическая ценность лежит в основе стоимости, являясь исходной категорией по отношению к стоимости.

Сущность ценности, ее субстанция — это определенная экономическая деятельность, которая включает цель (результат) и средство (затраты). Экономическая ценность есть, в свою очередь, единство результата (полезности) и затрат.

Экономическая ценность — это единство экономической полезности блага и экономических затрат на его производство.

Ценностью обладают лишь ограниченные блага. Поэтому редкость (ограниченность) блага является элементом ценности.

Как известно, редкость обусловлена двумя причинами: малым запасом блага в природе и необходимостью в связи с этим затрат труда для их получения. Уже в XIV в. ценность благ ставилась в зависимость от их редкости, поэтому воздух и вода (хотя и полезнее) ценятся ниже золота.

Из того что экономическая полезность благ зависит от степени их ограниченности, насыщения потребностей, следует, что рост производства благ не прямо пропорционален росту их экономической полезности, так как эти блага по мере увеличения их наличного количества обесцениваются, становятся менее ограниченными, относительно менее полезными.

Механизм взаимоограничения двух названных процессов основан на функциональной связи между полезностью и затратами: один и тот же прирост производства благ (и затрат ресурсов вместе с ним) одновременно вызывает и замедление роста экономической полезности благ, и ускорение роста экономических затрат.

Экономические затраты и экономическая полезность в единстве, образуя ценность, осуществляют принцип саморегулирования, присущий целесообразной деятельности вообще, экономической в частности.

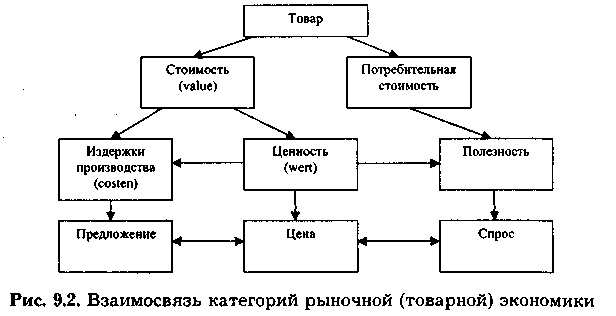

Для ясности и четкости понимания взаимосвязи категорий стоимости, ценности, полезности, цены, спроса и предложения следует рассмотреть схему, приведенную на рис. 9.2.

Если категории "стоимость", "ценность" и "полезность" характеризуют глубинную сущность товарного производства, то категории "спрос", "предложение" и "цена" отражают эту сущность на поверхности, проявляются на рынке, могут отклоняться от этой сущности по величине, а поэтому их можно охарактеризовать как превращенные формы. Например, цена есть превращенная форма стоимости, так как может быть выше или ниже стоимости.

Экономический субъект (отдельный производитель) не будет осуществлять затраты, если они не оправданы результатами, т. е. полезностью создаваемых благ.

Двуединый характер экономической ценности и стоимости теоретически воплотился в противоборстве трудовой теории стоимости и теории предельной полезности.

Теория предельной полезности является кульминацией развития субъективистских теорий полезности, которые имеют давнюю историю и своими корнями восходят еще к Аристотелю, Ксенофонту, Сократу. Сократ утверждал, что "благо ость то, что полезно". А Аристотель, разграничивая субъективную и меновую ценность (говоря о сандалиях для собственного потребления и для обмена), общее начало в меновой ценности видел в полезности, потребности, нужде. Но уже в XIV в. основой ценности считали не индивидуальную потребность, а потребность совокупности лиц, между которыми может произойти обмен (Буридан, Н. Орезм).

Более отчетливую формулировку теория полезности получила в работах экономистов XVIII в. Э. Б. де Кондильяка (1715—1780) и Ф. Галиани (1728—1789). Этих же взглядов придерживался Жан Батист Сей (1767—1832).

Г. Госсен (1854), У. Джевонс (1871), К. Менгер (1871), Л. Вальрас (1871) почти независимо друг от друга дали новую формулировку сущности теории полезности. Г. Госсен стал родоначальником теории предельной полезности, К. Менгер, Ф. Визер, Э. Бем-Баверк создали учение, получившее название "австрийской школы". Экономико-математическое направление в данном учении успешно отстаивал англичанин У. Джевонс и швейцарский экономист Л. Вальрас.

Известно, что предельная полезность (т. е. последняя степень полезности блага, которая может удовлетворить последнюю степень потребности данным запасом товаров) зависит от двух обстоятельств:

-

их значения для благосостояния людей;

-

их количества.

Но количество блага определяется не только природой, но и трудом. Отсюда при определении ценности необходимо учитывать количество труда.

Поэтому наряду с концепцией полезности развивалась другая, так называемая трудовая, теория стоимости, которую представляли А. Смит, Д. Рикардо, Д. Р. Мак-Куллох и др. Основоположникам трудовой теории стоимости часто приписывают сведение стоимости (ценности) только к издержкам, затратам труда, полное игнорирование ими полезности блага. Однако это не совсем так. А. Смит писал, что слово стоимость (value) имеет два разных значения, иногда оно отражает полезность какого-либо определенного предмета, а иногда способность покупать другие блага, создаваемую обладанием указанным предметом. В основе способности покупать, как позднее уточнил К. Маркс, лежит абстрактный труд. Д. Рикардо признавал, что полезность и редкость могут быть источником ценности и делил блага на воспроизводимые и невоспроизводимые. Ф. Энгельс в очерке "Наброски к критике политической экономии" определял стоимость как отношение издержек производства к полезности.

Интересно отметить, что противопоставление трудовой теории стоимости (ценности) и теории полезности выражает не только их взаимоотрицание, но и взаимообусловленность, сводившие стоимость к издержками, затратам труда. Однако противопоставление этих теорий выражает не только их взаимоотрицание, но и взаимообусловленность.

Экономисты, независимо от того, стояли они на позициях теории издержек или теории полезности, в большинстве не осознавали эту взаимообусловленность. Тем не менее, начиная анализ стоимости с понятия издержек, они были вынуждены в конце концов обратиться к понятию полезности, и наоборот, начав с полезности, приходили к издержкам. Предпринимались попытки как-то их объединить (Бем-Баверк Э. "Основные теории ценности хозяйственных благ").

В более поздний период (после К. Маркса) были попытки объединить теорию трудовой стоимости (понимаемой как издержки) с теорией предельной полезности (Э. Бернштейн, П. Струве, М. Туган-Барановский, А. Маршалл, Дж. Кларк, П. Самуэльсон, О. Шик).

Все эти попытки объединяет их направленность против К. Маркса и в большинстве случаев — неверная трактовка марксовой теории трудовой стоимости. Однако и сам К. Маркс допускал возможность затратной интерпретации его теории стоимости.

В I томе "Капитала" он абстрагируется от величины полезности и сосредоточивается исключительно на исследовании затрат труда. Стоимость, рассматриваемая К. Марксом через затраты абстрактного труда, остается вне полезности этих затрат. Кроме того, у К. Маркса нет детально разработанной концепции конкуренции спроса, предложения, рыночных цен, в которых полезность как фактор стоимости приобрела существенной значение.

Наконец, К. Маркс, по существу, отождествил потребительную стоимость и полезность, что в значительной степени затрудняло анализ роли полезности в теории стоимости.

Современное направление теории ценности и цен дал известный английский экономист А. Маршалл, сделавший попытку отойти от поисков единственного источника стоимости и соединивший теорию предельной полезности с теорией спроса и предложения и теорией издержек производства (затрат). Тем самым он осуществил поворот в экономической теории стоимости от субстанционного анализа к функциональному, т. е. единовременному определению взаимовлияния полезности, спроса-предложения, издержек и цены. А. Маршалл отрицает существование стоимости, хотя при этом употребляет многократно термины "стоимость" и "рыночная стоимость". В книге "Принципы экономике" он пишет, что лучшим экономистом может оказаться тот человек, который доверяет своему здравому смыслу и практической смекалке, чем тот, кто претендует на исследование теории стоимости да еще отваживается считать такое исследование легким. А. Маршалл изучил дискуссию экономистов по этой проблеме и утверждал, что мы могли бы с равным основанием спорить о том, регулируется ли стоимость полезностью или издержками производства, как и о том, разрезает ли кусок бумаги верхнее или нижнее лезвие ножниц. Тем самым он подчеркивает, что ни один их этих факторов не является определяющим. Общее правило состоит в том, что чем короче рассматриваемый период, тем больше надлежит учитывать в анализе влияние спроса на стоимость, а чем этот период продолжительнее, тем большее значение приобретает влияние издержек производства на стоимость. В длинные периоды эти факторы взаимно погашают влияние друг друга и, таким образом, постоянно действующие причины в конечном счете полностью определяют стоимость. Но сути, он говорит, что стоимость есть отношение издержек производства к полезности. Цена какой-либо вещи, утверждает А. Маршалл, представляет ее меновую стоимость относительно всех вещей вообще, или ее покупательную стоимость.

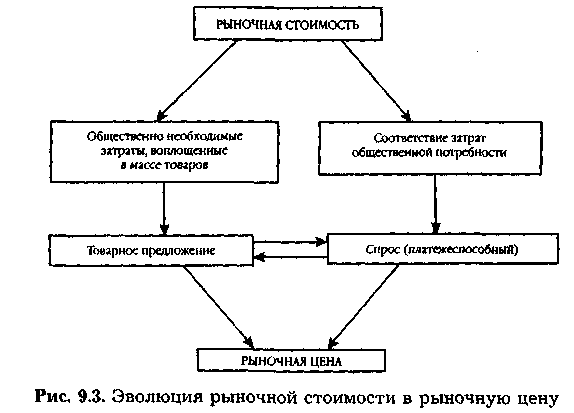

Двойственная природа стоимости (ценности) находит свое проявление в категориях: "общественная стоимость (ценность)" и "рыночная стоимость (ценность)".

Общественная стоимость — это особая качественная форма выражения стоимости как функции затрат общественно необходимого труда, ибо представляет собой характеристику условий производства товара и категорию производства.

Общественная стоимость формируется и регулируется индивидуальными затратами, которые в ходе внутриотраслевой конкуренции выравниваются в общественную стоимость. При формировании общественной стоимости значение имеет не только уровень индивидуальных затрат, но и объем производства товаров при тех или иных условиях. Чем больший объем товаров создан при данных условиях, тем большую роль данные условия играют в определении общественной стоимости.

Каковы функции общественной стоимости? Во-первых, она является принудительным фактором (стимулом) повышения производительности живого труда. Во-вторых, общественная стоимость служит фактором эффективного использования материальных ресурсов производства.

Наряду с категорией общественной стоимости следует различать рыночную стоимость, которая определяется не только условиями производства, но и условиями реализации на данном рынке, что связано с субъективной оценкой полезности.

В рыночной стоимости общественные затраты дополняются новой характеристикой — общественно необходимой полезностью этих затрат. Если затраты труда соответствуют общественным потребностям, то произведенные продукты обладают общественно необходимой полезностью.

Рыночная стоимость выполняет двойственную функцию: во-первых, отражает общественно необходимые затраты труда (общественную стоимость, с акцентом затраты), массы произведенных товаров, что проявляется на рынке в качестве товарного предложения; во-вторых, выявляет соответствие затрат труда общественной потребности, которая на рынке выступает в качестве спроса.

Таким образом, рыночная стоимость функционально раздваивается (рис. 9.3).

Процесс образования рыночной стоимости осуществляется по законам рынка.

Из всего сказанного можно сделать вывод, что экономический товар включает в себя одновременно и благо (поскольку он нужен потребителю), и затраты (поскольку для его производства необходимы ресурсы). Эти качества товаров проявляются как их полезность (поскольку удовлетворяют наши потребности), редкость (поскольку они в природе ограничены и для их производства нужны ограниченные ресурсы) и ресурсоемкость. При приобретении экономического товара люди платят за него определенную сумму денег.

1 Михайлушкин А.И., Шимко П.Д. Основы экономики: Учеб. Пособие. –СПб.: Издательский дом «Бизнес-пресса», 2001. – С. 82.

2 Михайлушкин А.И., Шимко П.Д. Основы экономики: Учеб. Пособие. –СПб.: Издательский дом «Бизнес-пресса», 2001. – С. 83.

3 Михайлушкин А.И., Шимко П.Д. Основы экономики: Учеб. Пособие. –СПб.: Издательский дом «Бизнес-пресса», 2001. – С. 83.

4 Именно поэтому натуральное хозяйство до сих пор сохранилось во многих отсталых в хозяйственном отношении районах земного шара, а еще в середине нынешнего столетия в натуральном и полунатуральном производстве развивающихся стран было занято 50-60% населения.

5 Михайлушкин А.И., Шимко П.Д. Основы экономики: Учеб. Пособие. –СПб.: Издательский дом «Бизнес-пресса», 2001. – С. 83.

6 Михайлушкин А.И., Шимко П.Д. Основы экономики: Учеб. Пособие. –СПб.: Издательский дом «Бизнес-пресса», 2001. – С. 83-84.

7 Основными условиями существования товарных отношений являются: а) самостоятельность производителей в решении вопроса о том, что производить и как производить; б) обмен продукции на основе принципа эквивалентности (в частности, без запланированной убыточности); в) самостоятельность в выборе контрагента; г) самостоятельность производителей в установлении цен на реализуемую продукцию.

Невыполнение всех или части перечисленных условий означает, что мы имеем дело с натуральным или частично натуральным хозяйством.

8 Экономическая теория / Под ред. А.И. Добрынина, Л.С. Тарасевича, 3-е изд. – СПб: Изд. СПбГУЭФ, Изд. «Питер», 2006. – С.80-87