Нелинейные однофакторные регрессионные модели. Линеаризация

Что же необходимо сделать, если исследователь пришел к выводу, что анализируемая зависимость нелинейная? В этой ситуации существует два основных варианта действий:

-

вначале стоит попытаться подобрать такое преобразование к анализируемым переменным, которое позволило бы представить существующую нелинейную зависимость в виде линейной функции. Этот процесс называется линеаризацией;

-

если линеаризация невозможна, то тогда к исследуемой зависимости необходимо применять методы нелинейной регрессии. Рассмотрение этих методов выходит за рамки данного курса.

Если процесс линеаризации возможен, то после его проведения к вновь введенным переменным можно применить МНК.

Гиперболическая модель

Гиперболические

зависимости у

= а +

![]() + ε

используются в тех случаях, когда

неограниченное увеличение объясняющей

переменной х асимптотически приближает

зависимую переменную к некоторому

пределу (в данном случае к а ). Сводится

к линейной регрессии при помощи следующих

преобразований:

+ ε

используются в тех случаях, когда

неограниченное увеличение объясняющей

переменной х асимптотически приближает

зависимую переменную к некоторому

пределу (в данном случае к а ). Сводится

к линейной регрессии при помощи следующих

преобразований:

х*

=

![]()

![]() у

= а+b

х*

(4.1)

у

= а+b

х*

(4.1)

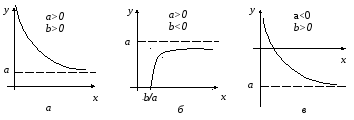

В зависимости от знаков параметров a и b возможны ситуации, изображенные на рис.4.1.1.

Рис. 4.1.1 Виды гиперболических зависимостей

График на рис. 4.1.1,а может отражать зависимость между объемом выпуска х и средними фиксированными издержками у

График на рис. 4.1.1,б может отражать зависимость между доходом х и спросом на благо у (например, на товары первой необходимости), в этом случае точка х=-b/a – минимально необходимый уровень дохода.

График на рис. 4.1.1,в может отражать зависимость между уровнем безработицы х в % и процентным изменением заработной платы у, в этом случае точка х=-b/a – естественный уровень безработицы.

Степенная модель

Степенная модель у = а хb ε сводится к линейной регрессии при помощи следующих преобразований:

у*=ln

y,

A=ln a,

x*=ln

x

![]() у*=A+b

х*

(4.2)

у*=A+b

х*

(4.2)

Эта функция может отражать:

1. Зависимость спроса у на благо от его цены х, в данном случае (b<0).

2. Зависимость спроса у на благо от его дохода х, в данном случае (b>0).

3. Зависимость объема выпуска у от использования ресурса х, в данном случае (0<b<1).

Данная

модель легко обобщается на большее

число переменных. Например, хорошо

известна производственная функция

Кобба-Дугласа

![]() .

После логарифмирования обеих частей

получим:

.

После логарифмирования обеих частей

получим:

ln y=ln A+α·ln K+β·ln L

Здесь α и β – эластичности выпуска по затратам капитала и труда соответственно. Сумма этих коэффициентов является таким важным экономическим показателем, как отдача от масштаба. При α + β =1 говорят о постоянной отдаче от масштаба (во сколько раз увеличиваются затраты ресурсов, во столько же раз увеличивается выпуск). При α + β <1 имеет место убывающая отдача от масштаба (увеличение объема выпуска меньше увеличения затрат ресурсов). При α + β >1 имеет место возрастающая отдача от масштаба отдача от масштаба (увеличение объема выпуска больше увеличения затрат ресурсов).

Показательная модель

Показательная модель у = а bxε сводится к линейной регрессии при помощи следующих преобразований:

у*=ln

y,

A=ln a,

В=ln

b

![]() у*=A+B

х

(4.3)

у*=A+B

х

(4.3)

Наиболее важным приложением этой функции является ситуация, когда анализируется изменение переменной у с постоянным темпом прироста во времени.