2.15 Расчет экономического эффекта на стадии строительства

Экономический эффект от сокращения приведенных затрат (ЭЗ) рассчитывается по формуле (2):

![]()

Экономический эффект от сокращения условно-постоянных расходов подрядчика за счет уменьшения сроков строительства (ЭУПР) определяется по формуле (20):

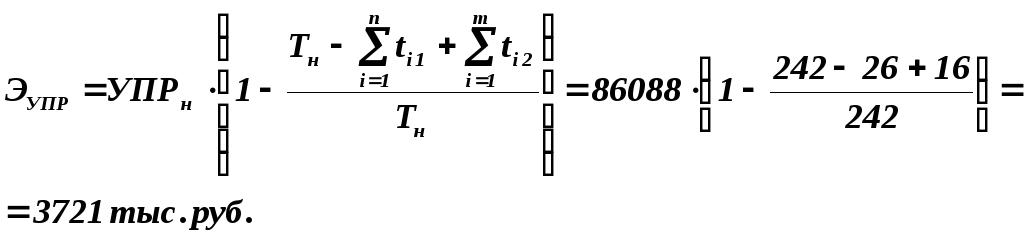

Нормативные условно-постоянные расходы (УПРн) определяются по формуле (21):

![]()

Экономический эффект, полученный на стадии строительства от сокращения продолжительности производства работ (ЭТстр) определяется по формуле (17):

![]()

Экономический эффект на стадии строительства (Эстр) определяется по формуле (1):

![]()

2.16 Расчет экономического эффекта в сфере эксплуатации объекта

Экономический эффект в сфере эксплуатации конструкций (Ээкс) определяется по формуле (24):

![]()

Экономический эффект в сфере эксплуатации от функционирования объекта за период досрочного ввода (ЭТэкс) определяется по формуле (22):

Примечание: деление на 264 необходимо для перевода продолжительности выполнения СМР из дней в годы (264 – количество рабочих дней в году).

Экономический эффект в сфере эксплуатации объекта (Эоэкс) определяется по формуле (21):

![]()

2.17 Расчет общего экономического эффекта

Общий экономический эффект (Эо) в сфере возведения и эксплуатации объекта за расчетный срок эксплуатации 150 лет определяется по формуле (34):

![]()

ВЫВОД:

В результате экономического сравнения вариантов конструктивного решения объекта, лучшим оказался I вариант. И хотя по II варианту присутствует экономический эффект в процессе строительства и эксплуатации объекта, но за счет меньших приведенных затрат I вариант оказался более выгодным.

Общий экономический эффект в сфере возведения и эксплуатации объекта за расчетный срок эксплуатации 150 лет от применения I варианта равен 42152 тыс. руб. в ценах 2006 года.

Приложения

ПРИЛОЖЕНИЕ 1

Коэффициенты реновации и приведения эксплуатационных затрат к удельному весу по фактору времени [5]

|

Тi , лет |

Рi |

Рi + Ен |

Тi , лет |

Рi |

Рi + Ен |

|

1 |

1,000000 |

1,150000 |

25 |

0,004699 |

0,154699 |

|

2 |

0,465116 |

0,615116 |

30 |

0,002300 |

0,152300 |

|

3 |

0,287977 |

0,437977 |

35 |

0,001135 |

0,151135 |

|

4 |

0,200265 |

0,350265 |

40 |

0,000562 |

0,150562 |

|

5 |

0,148316 |

0,298316 |

45 |

0,000279 |

0,150279 |

|

6 |

0,114237 |

0,264237 |

50 |

0,000139 |

0,150139 |

|

7 |

0,090360 |

0,240360 |

60 |

0,000034 |

0,150034 |

|

8 |

0,072850 |

0,222850 |

70 |

0,000008 |

0,150008 |

|

9 |

0,059574 |

0,209574 |

80 |

0,000002 |

0,150002 |

|

10 |

0,049252 |

0,199252 |

100 |

0,000000 |

0,150000 |

|

15 |

0,021017 |

0,171017 |

125 |

0,000000 |

0,150000 |

|

20 |

0,009761 |

0,159761 |

150 |

0,000000 |

0,150000 |

Примечание:

прил. 1 составлено при условии

![]() .

.

ПРИЛОЖЕНИЕ 2