7.2. Анализ себестоимости выпущенной продукции (выполненных работ, оказанных услуг)

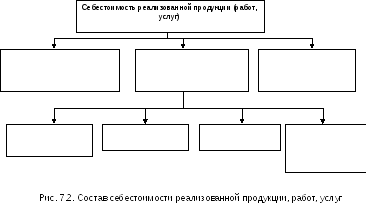

7.2.1. Состав себестоимости реализованной продукции (работ, услуг)

Себестоимость продукции – самостоятельно ___________________

______________________________________________________________________

В зависимости от способа отнесения к конкретному объекту расходов затраты делятся на прямые и косвенные.

Прямые расходы — самостоятельно ____________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Прочие прямые расходы — самостоятельно __________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Косвенные расходы — самостоятельно _______________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

К косвенным относятся расходы, связанные с производством нескольких видов продукции (выполнением работ, оказанием услуг) и включаемые в их себестоимость с помощью специальных методов пропорционально принятому в соответствующей отрасли промышленности базису.

Перечень и состав статей калькулирования производственной себестоимости продукции (работ, услуг) устанавливаются предприятием.

В соответствии с п. 12 П(С)БУ 16 «Расходы» в состав прямых материальных расходов включаются стоимость:

-

_______________________________________________________________________________________________________________________________

-

_ ________________________________________________________

-

_______________________________________________________________________________________________________________________________

Прямые материальные расходы уменьшаются на стоимость возвратных отходов, полученных в процессе производства.

Возвратные отходы – самостоятельно _________________________

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

В соответствии с п. 13 П(С)БУ 16 «Расходы» в состав прямых расходов на оплату труда включаются _____________________________________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

В соответствии с п. 14 П(С)БУ 16 «Расходы» в состав прочих прямых расходов включаются __________________________________________________

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Переменные расходы — самостоятельно _______________________

_________________________________________________________________________________________________________________________________________________________________________________________________________________

К переменным расходам относятся:

-

_______________________________________________________________

-

_______________________________________________________________

-

_______________________________________________________________

-

_______________________________________________________________

-

_________________________________________________________________________________________________________________________________________________________________________________________________________

-

___________________________________________________________________________________________________________________________________

Постоянные затраты — самостоятельно _____________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

К постоянным расходам относятся:

-

___________________________________________________________

-

___________________________________________________________

-

___________________________________________________________

Постоянные производственные накладные расходы распределяются на каждый объект расходов с использованием базы распределения (времени работы, заработной платы, объема деятельности, прямые расходы и т.п.) при нормальной мощности.

Накладные расходы – самостоятельно __________________________

__________________________________________________________________________________________________________________________________________

Нормальная мощность – самостоятельно ______________________

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Самостоятельно выписать из приложения к П(С)БУ 16 порядок распределения ОПР.