Рекомендации для расчетов

Учет фактора времени осуществляется в экономических и финансовых расчетах с помощью процессов начисления процентов и дисконтирования.

|

Начисление процентов |

Дисконтирование |

|

Под процентами в финансовых расчетах понимают так называемые процентные деньги, т.е. абсолютную величину дохода (S) от предоставления денег(Р) в долг в любой форме |

Под дисконтом понимают разницу в виде процентных денег между первоначальной суммой предоставляемой ссуды Р и конечной величиной абсолютного дохода S при уровне процентной ставки i, при условии, что заранее известны величины S и i, а Р необходимо рассчитать. Т.е. необходимо решить задачу обратную наращению первоначальной суммы ссуды Р: какую первоначальную сумму Р нужно выдать в долг, чтобы при начислении на нее процентов по ставке i к концу срока получить наращенную заранее известную сумму, равную S. |

|

Процентная ставка (ставка процента)

|

учетная дисконтная ставка (ставка дисконта)

|

|

Множитель

наращения сложных процентов

|

Дисконтный

множитель

|

|

Процесс

наращения суммы

|

Процесс

дисконтирования

Р- современная или приведенная величина S |

Выбор уровня ставки процента (i) , по которой ведется дисконтирование (d), является наиболее важным моментом оценки эффективности капвложений. Поскольку оценка эффективности часто осуществляется при сравнении вариантов капвложений, ставка процентов в расчетах часто называется «ставкой сравнения» (ic). Какую ставку следует принять в конкретной ситуации - дело экономического суждения и прогноза.

Определение ставки сравнения.

Ставка сравнения в основном определяется нормой прибыли, существующей на рынке ценных бумаг.

|

В экономическом анализе |

В финансовом анализе |

|

Определяют как уровень наибольшей доходности, который можно получить в ряду инвестиционных альтернатив |

за ставку сравнения берут типичный процент, под который данная фирма может занять финансовые средства (ссудный %). |

Эффективность капитальных вложений представляет собой комплексную оценку экономических результатов, получаемых на всех стадиях овеществления капитальных затрат. Оценка эффективности инвестиций может быть произведена с помощью следующих показателей.

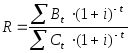

Чистая приведенная стоимость (NPV) характеризует общий абсолютный результат инвестиционного проекта.

|

Англ. net present value |

единица измерения - руб. |

|

|

Bt - доход (выгода) от проекта в году t$ Сt - затраты на проект в году t; i - ставка сравнения; n -число лет цикла жизни проекта. |

Внутренняя норма доходности инвестиционного проекта [JRR (англ. internal rate of return)] - это расчетная ставка процента, при которой получаемые выгоды (доходы) от проекта становятся равными затратам на проект. Это тот максимальный процент, который может быть заплачен для мобилизации капиталовложений проекта.

|

если JRR>iC |

проект выгоден и приносит инвестору доход |

|

если JRR=iC |

инвестиции бесприбыльны, доход только окупает инвестиции |

|

если JRR<iC |

инвестиции убыточны |

Рентабельность проекта (индекс доходности) R в %

|

|

если R=1, доходность капиталовложений соответствует нормативу рентабельности (Ic) |

|

|

если R<1инвестиции нерентабельны |

|

|

если R>1 проект доходен, инвестиции рентабельны |

Срок окупаемости - равен числу лет, которые проходят, пока суммарный поток доходов от инвестиций не сравняется с первоначальной суммой инвестиций.

|

Срок окупаемости без учета дисконтирования |

Срок окупаемости с учетом дисконтирования |

|

Применяется при равномерных ежегодных поступлениях дохода от инвестиций. При этом доходы не могут поступать параллельно с инвестициями. |

Определяется суммированием последовательных элементов ряда доходов, дисконтированных по ставке iC до тех пор, пока не будет получена сумма St примерно равная объему инвестиций. Номер года t для которого будет найдена эта сумма будет равен целому числу, выражающему срок окупаемости. Разница между найденной суммой и величиной капвложений, отнесенная к дисконтированной сумме поступлений в последующий год (St+1)-(t+1) показывает доли года до полной окупаемости. |