15.Сущность и структура оборотных средств и кругооборот средств организаций.

Оборотные средства – это совокупность финансовых средств, средств имеющих стоимостную оценку, авансированных для создания и использования оборотных производственных фондов и фондов обращения с целью обеспечения. По функциональному назначению оборотный капитал подразделяется на оборотные производственные фонды и фонды обращения. Оборотные производственные фонды обслуживают сферу производства и материализуются в предметах труда (сырье, материалы) и частично в средствах труда и воплощаются в производственных запасах и полуфабрикатах собственного изготовления. Оборотные производственные фонды обладают рядом особенностей: 1.полностью расходуются в производственном цикле; 2.притерпевают изменения своей натурально-вещественной формы и утрачивают потребительную стоимость; 3.переность свою стоимость целиком и сразу на готовый продукт; 4.кругооборот зависит от производственного цикла (может быть несколько кругооборота в год). Фонды обращения не участвуют в процессе производства, и их назначение состоит в обслуживание кругооборота средств предприятия и достижение единства производства и обращения. Фонды обращения состоят из готовой продукции и денежных средств. Особенностью оборотного капитала является то, что он не расходуется, не потребляется, а авансируется, что предполагает возвращение средств после каждого производственного цикла или кругооборота, включающего производство продукции, её реализацию, получение выручки. Кругооборот капитала совершается непрерывно. Непрерывно происходит и постоянная смена авансируемой стоимости. Вместе с тем оборотный капитал в разных формах присутствует на всех стадиях, обеспечивая непрерывность процесса производства. Производственный цикл – это период нахождения авансированных оборотных средств, производственных запасов с момента вступления их в производство в незавершенном производстве и готовой продукции до момента её отгрузки. Финансовый цикл помимо процесса производства охватывает период реализации продукции и включает в себя время оплаты фактора производства до получения денежных средств от покупателей.

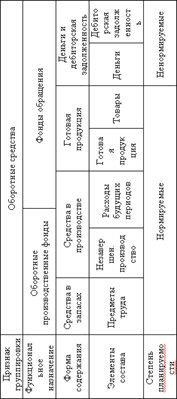

16.Состав и классификация оборотных средств организаций. Принципы их организации.

Оборотные средства производственного запаса составляют большую часть оборотных производственных фондов. Они включают вещественные элементы производства, используемые в качестве предмета труда и частично орудий труда, ещё не вступивших в производственный процесс и находящихся в виде складских запасов. Фонды обращения обслуживают процесс обращения и формируются под влиянием характера деятельности, условий реализации, уровня организации, системы сбыта продукции, применяемых форм расчётов и состояния. Их основную часть составляет готовая продукция, которая подразделяется на готовую продукцию на складе и товары отгружены. Моментом перехода готовой продукции на склад завершается процесс производства.

17.Оборотные производственные фонды и фонды обращения, состав и назначение.

Оборотные производственные фонды обслуживают сферу производства и материализуются в предметах труда (сырье, материалы) и частично в средствах труда и воплощаются в производственных запасах и полуфабрикатах собственного изготовления. Оборотные производственные фонды обладают рядом особенностей: 1.полностью расходуются в производственном цикле; 2.притерпевают изменения своей натурально-вещественной формы и утрачивают потребительную стоимость; 3.переность свою стоимость целиком и сразу на готовый продукт; 4.кругооборот зависит от производственного цикла (может быть несколько кругооборота в год). Фонды обращения не участвуют в процессе производства, и их назначение состоит в обслуживание кругооборота средств предприятия и достижение единства производства и обращения. Фонды обращения состоят из готовой продукции и денежных средств.