Критерій економічної ефективності (інтереси платників податків):

Залежність економічної ефективності діяльності суб’єктів господарювання від рівня оподаткування досліджується через аналіз величини чистого доходу (прибутку) суб’єкта господарювання.

Формула основного показника фінансово-господарської діяльності відображається наступним чином:

Де:

ЧД – величина чистого доходу, прибутку;

ЗП – заробітна плата;

Н – нарахування на зарплату;

П – податки та податкові платежі;

Д – величина доходу.

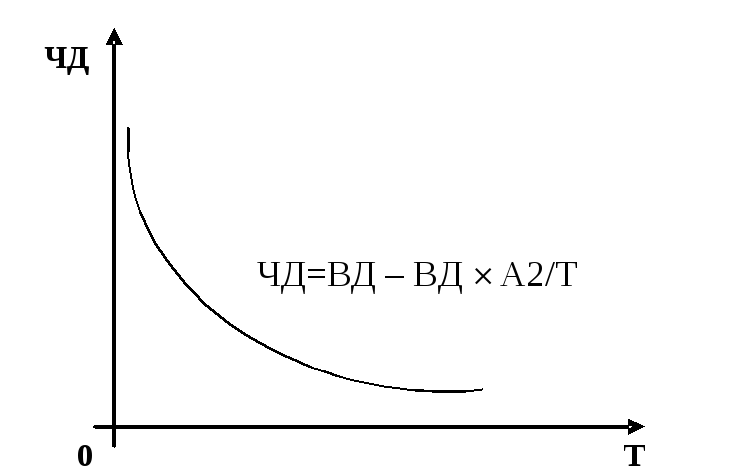

Враховуючи це, математична функція залежності критерію економічної ефективності від рівня оподаткування має вигляд:

ЧД=ВД – ВД × А2/Т,

Де:

ЧД – величина чистого доходу;

А2 – коефіцієнт залежності чистого доходу від рівня оподаткування;

Т – рівень оподаткування;

ВД – величина валових доходів. Причому

А2/Т 1,

якщо Т 100%

А2/Т 1,

якщо Т 100%

Графічна інтерпретація критерію економічної ефективності відображена на рисунку 2.

Рис. 2. Критерій економічної ефективності.2

Критерій соціальної справедливості (інтереси громадян-виборців):

Суть критерію соціальної справедливості щодо встановлення рівня оподаткування необхідно розуміти в двох аспектах:

-

скорочення реальних доходів конкретних платників внаслідок сплати податків та податкових платежів;

-

повернення частини номінальних доходів до конкретних платників, перерозподілених з допомогою податків через бюджет у вигляді суспільних благ (національна безпека, правопорядок, охорона здоров’я, освіта, благоустрій та інші трансфертні платежі).

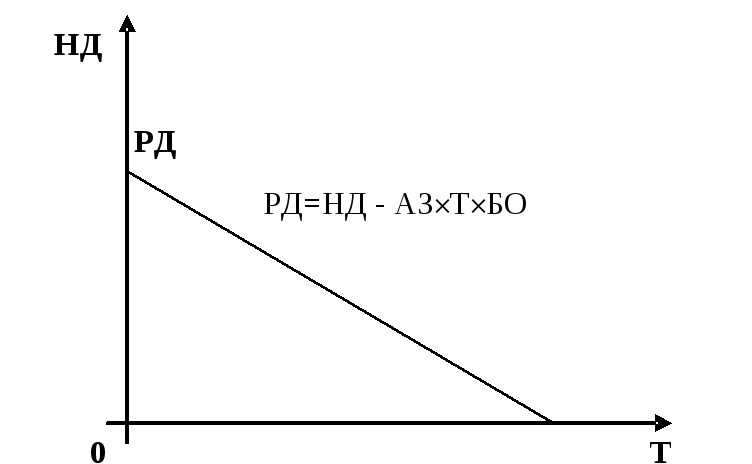

Перший аспект критерію соціальної справедливості відображається наступною функціональною залежністю:

РД = НД–АЗ×Т×БО,

Де:

РД – реальні доходи платників податків;

НД – номінальні доходи платників податків;

АЗ – коефіцієнт залежності величини реальних доходів платників податків від рівня оподаткування;

Т – рівень оподаткування;

БО – база оподаткування.

Графічне відображення першого аспекту критерію соціальної справедливості (див. рис. 3.).

Рис. 3. Критерій соціальної справедливості (вплив податків на реальний дохід).3

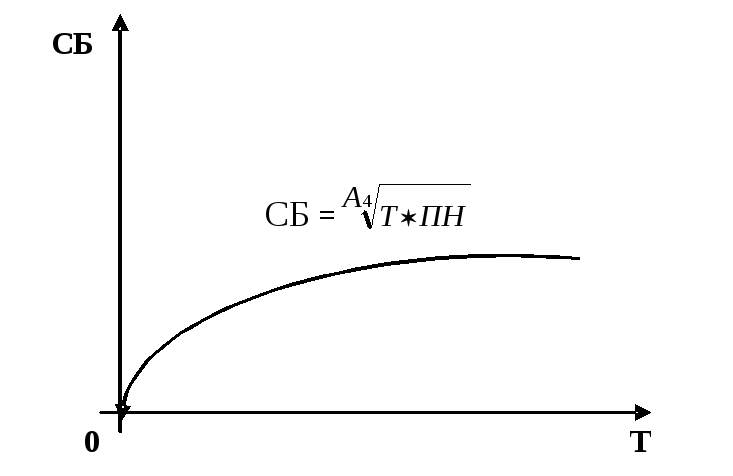

Другий аспект критерію соціальної справедливості (див. рисунок 4.) відображається наступною функціональною залежністю:

![]() ,

де

,

де

СБ – фінансовані із бюджету суспільні блага та трансфертні платежі;

Т – рівень оподаткування

А4–коефіцієнт залежності величини суспільних благ від норми оподаткування;

ПН – податкові надходження.

Рис 4. Критерій соціальної справедливості (вплив податків на рівень суспільних благ).4

Г![]()

![]() ромадяни

прагнуть якомога більшої суми СБ і ТП,

що фінансуються державою за рахунок

перерозподілу через бюджет податкових

надходжень.

ромадяни

прагнуть якомога більшої суми СБ і ТП,

що фінансуються державою за рахунок

перерозподілу через бюджет податкових

надходжень.

Для даного аспекту збільшення норми оподаткування Т (податкових надходжень) призводить до збільшення суспільних благ та трансфертних платежів. Така залежність не є пропорційною. Суспільні блага будуть відставати від норми оподаткування (внаслідок збільшення адміністративних витрат щодо надання суспільних благ та трансфертних платежів).

Критерій стабільності:

Важливе місце у проведенні податкової політики відводиться і критерію стабільності. Новий закон, навіть найкращий, не запрацює в повну силу, якщо приймати до нього поправки та зауваження. Стабільність податкової політики означає незмінність податкового законодавства на протязі певного періоду. Проте необхідно зазначити, що податкова політика повинна бути стабільною протягом визначеного періоду.

Провести розрахунок змін податкового законодавства по бюджетоутворюючим податкам за роки незалежності. Встановити часовий лаг дії норм законодавства по бюджетоутворюючим податкам

Критерій гнучкості.

Даний критерій передбачає, що внаслідок певних змін у соціально-економічному бутті суспільства необхідно змінювати прийоми, методи та форми державного регулювання економіки, зокрема і в сфері податкової політики. Його основний функціональний прояв полягає в тому, що існуюча стратегія податкової політки повинна бути гнучкою та такою, котра б максимально враховувала можливі зміни в народному господарстві та соціально-економічному розвитку. Гнучкість податкової політики повинна проявлятися в тому, щоб вона реагувала на появу нових виробництв, технологій, соціальних потреб, без внесення яких-небудь змін. Іншими словами, податкові надходження не повинні зменшуватись, якщо скорочується виробництво у провідній галузі та появляється і швидко розвивається абсолютно нова галузь.

Критерій гнучкості діаметрально протилежний критерію стабільності. Критерій стабільності пов’язаний із тактикою державного регулювання, що розробляється в певний період часу, тоді як критерій гнучкості є вже стратегією. Оптимальне врахування цих критеріїв забезпечує нормальні взаємостосунки податкоплатників та держави. Крім того, критерій гнучкості враховує максимальну кількість змін у розвитку економічних умов. Він наголошує на тому, що податкова політика держави повинна враховувати появу нових умов економічної діяльності, відмирання старих умов господарювання та їх трансформація у більш сучасні. Гнучкість полягає у тому, що при появі нових галузей та видів діяльності повинно забезпечуватись їх оподаткування автоматично без прийняття нових рішень. Відповідно до критерію гнучкості податкова політика повинна також самостійно враховувати появу нових потреб у суспільстві.

Насправді кожен із вихідних принципів та критеріїв окремо об’єктивно існувати не може. В реальному суспільно-економічному житті принципи та критерії формування та реалізації податкової політики взаємопов’язані та взаємозалежні. Тому для досягнення оптимальності та єдності їх дії визначаються найефективніші складові податкового механізму, які при певній соціально-економічній доктрині держави задовольняють інтереси трьох суб’єктів оподаткування: держави, платників податків та громадян-виборців.

Приклади використання економіко - математичних моделей при написані магістерських робіт по програмі «Державні та муніціпальні фінанси»:

А) Методичні рекомендації щодо розрахунку рівня тіньової економіки

І. Загальні питання

1. Ці Методичні рекомендації розроблені з метою оцінки рівня тіньової економіки в національній економіці в цілому та за окремими видами економічної діяльності шляхом непрямого обчислення на макроекономічному рівні вартості товарів (робіт, послуг), яка навмисно завищується або занижується суб’єктами господарювання у статистичній звітності.

2. Для цілей цих Методичних рекомендацій терміни вживаються в такому значенні:

тіньова економіка – незареєстрована в установленому порядку економічна діяльність суб’єкта господарювання, яка характеризується мінімізацією витрат на виробництво товарів, виконання робіт та надання послуг, ухиленням від сплати податків, зборів (обов’язкових платежів), статистичного анкетування та подання статистичної звітності, наслідком якого є порушення законодавчо встановлених норм (рівень мінімальної заробітної плати, тривалість робочого часу, умови і безпека праці тощо);

експертна оцінка – дані, отримані шляхом вибіркового опитування експертів на добровільній основі.

3. Ці методичні рекомендації визначають основні показники та методи розрахунку тіньової економіки для визначення її рівня у співвідношенні до офіційного ВВП. Розрахунок рівня тіньової економіки базується на офіційній статистичній звітності щодо економічного та соціального розвитку держави.

4. Вхідною інформацією для розрахунку рівня тіньової економіки є статистична звітність зареєстрованих суб’єктів господарювання, що базується на показниках бухгалтерського обліку, звітності контролюючих органів, аудиту, результатах експертної оцінки щодо обсягів тіньової економіки, вибіркових опитувань суб’єктів господарювання та обстежень домогосподарств.

І. Причини утворення тіньової економіки та методи розрахунку її рівня

6. Причинами утворення тіньової економіки є:

1) обліково-статистичні:

ухилення суб’єктів господарювання від звітування перед органами державної статистики та контролюючими органами;

відсутність належної інформації, обумовлена недоліками методу статистичного охоплення діяльності суб’єктів господарювання та ведення статистичної звітності;

2) економічні:

ухилення суб’єктів господарювання від державної реєстрації з метою уникнення від сплати податків, зборів (обов’язкових платежів);

заниження суб’єктами господарювання відомостей про отримані доходи з метою зменшення суми сплачуваних податків, зборів (обов’язкових платежів).

7. Для інтегральної оцінки рівня тіньової економіки в Україні застосовуються методи, усереднене значення результатів яких представляє характеристику стану і тенденцій розвитку тіньової економіки.

Найбільш прийнятними для визначення обсягів тіньової економіки в умовах наявної статистичної бази є такі методи: “витрати населення – роздрібний товарооборот”, фінансовий, монетарний, електричний. Метод збитковості підприємств застосовується для оцінки мінімального та максимального коефіцієнтів, у межах яких знаходиться рівень тіньової економіки.

ІІІ. Розрахунок рівня тіньової економіки за методом “витрати населення – роздрібний товарооборот”

8. Обчислення рівня тіньової економіки за методом “витрати населення – роздрібний товарооборот” полягає у виявленні наявності перевищення споживчих грошових витрат населення на придбання товарів над загальним обсягом продажу населенню товарів усіма суб’єктами господарювання в легальному секторі економіки.

Цей метод є прямим та застосовується для розрахунку макроекономічних параметрів тіньової економіки.

9. У цих Методичних рекомендаціях діяльність домогосподарств з виготовлення товарів власного виробництва для своїх потреб чи потреб членів своєї сім’ї (сектор натурального самозабезпечення) не вважається тіньовою економікою.

Дані щодо витрат домогосподарств отримуються шляхом вибіркового обстеження умов життя домогосподарств на добровільній основі, а дані щодо загального обсягу продажу населенню товарів усіма суб’єктами господарювання – шляхом статистичної звітності (обов’язкові дані).

10.

Споживчі грошові витрати домогосподарств

на придбання товарів та послуг у періоді,

що аналізується (![]() ),

визначаються як добуток суми споживчих

грошових витрат у середньому на

1 домогосподарство за місяць на

придбання товарів (

),

визначаються як добуток суми споживчих

грошових витрат у середньому на

1 домогосподарство за місяць на

придбання товарів (![]() )

і придбання

послуг (

)

і придбання

послуг (![]() ),

кількості домогосподарств (

),

кількості домогосподарств (![]() )

та кількості місяців у періоді, що

аналізується.

)

та кількості місяців у періоді, що

аналізується.

У

результаті застосування різних методів

для отримання вхідної інформації для

розрахунку тіньової економіки за методом

“витрати населення – роздрібний

товарооборот” споживчі грошові витрати

домогосподарств на придбання товарів

у періоді, що аналізується (![]() ),

коригуються на коефіцієнт (

),

коригуються на коефіцієнт (![]() ),

що визначається за такою формулою:

),

що визначається за такою формулою:

![]() ,

(1)

,

(1)

де ![]() – витрати населення на придбання товарів

та послуг у періоді, що аналізується

(млн. гривень);

– витрати населення на придбання товарів

та послуг у періоді, що аналізується

(млн. гривень);

![]() – соціальні

трансферти в періоді, що аналізується

(млн. гривень);

– соціальні

трансферти в періоді, що аналізується

(млн. гривень);

![]() – вартість

спожитої продукції, отриманої з особистого

підсобного господарства та від

самозаготівель, у періоді, що аналізується

(млн. гривень).

– вартість

спожитої продукції, отриманої з особистого

підсобного господарства та від

самозаготівель, у періоді, що аналізується

(млн. гривень).

Скориговані

споживчі грошові витрати домогосподарств

на придбання товарів у періоді, що

аналізується (![]() ),

визначаються за такою формулою:

),

визначаються за такою формулою:

![]() ,

(2)

,

(2)

де ![]() – споживчі грошові витрати домогосподарств

на придбання товарів у періоді, що

аналізується (млн. гривень).

– споживчі грошові витрати домогосподарств

на придбання товарів у періоді, що

аналізується (млн. гривень).

Загальний

обсяг продажу населенню товарів усіма

суб’єктами господарювання в легальному

секторі економіки (![]() )

визначається за такою формулою:

)

визначається за такою формулою:

![]() ,

(3)

,

(3)

де ![]() – обсяг роздрібного товарообороту

підприємств, які здійснюють діяльність

з роздрібної торгівлі та ресторанного

господарства, у періоді, що аналізується

(млн. гривень);

– обсяг роздрібного товарообороту

підприємств, які здійснюють діяльність

з роздрібної торгівлі та ресторанного

господарства, у періоді, що аналізується

(млн. гривень);

![]() – обсяг

реалізованої продукції (робіт, послуг)

у діючих цінах фізичних осіб – підприємців

у періоді, що аналізується (млн. гривень).

– обсяг

реалізованої продукції (робіт, послуг)

у діючих цінах фізичних осіб – підприємців

у періоді, що аналізується (млн. гривень).

Рівень

тіньової економіки за методом “витрати

населення – роздрібний товарооборот”

у періоді, що аналізується (![]() ),

визначається

за такою формулою:

),

визначається

за такою формулою:

![]() ,

(4)

,

(4)

де ![]() – скориговані споживчі грошові витрати

домогосподарств на придбання товарів

у періоді, що аналізується (млн. гривень);

– скориговані споживчі грошові витрати

домогосподарств на придбання товарів

у періоді, що аналізується (млн. гривень);

![]() – загальний

обсяг продажу населенню товарів усіма

видами суб’єктів господарювання в

легальному секторі економіки в періоді,

що аналізується (млн. гривень).

– загальний

обсяг продажу населенню товарів усіма

видами суб’єктів господарювання в

легальному секторі економіки в періоді,

що аналізується (млн. гривень).

1 Крисоватий А., Луцик А. Податки і фіскальна політика: Навч. посібник. – Тернопіль 2003.– 312с

2 Крисоватий А, Луцик А. Податки і фіскальна політика: Навч. посібник. – Тернопіль 2003.– 312с

3 Той самий.- 312с

4 Крисоватий А., Луцик А. Податки і фіскальна політика: Навч. посібник. – Тернопіль 2003.– 312с