Вопросы для самоконтроля

1. Информационная база анализа трудовых ресурсов предприятия.

2. Цель, задачи анализа трудовых ресурсов предприятия.

3. Алгоритм анализа трудовых ресурсов предприятия.

4. Как проводится анализ обеспеченности предприятия трудовыми ресурсами?

5. Что показывает абсолютное и относительное отклонение численности рабочих от плана?

6. Последовательность анализа использования рабочего времени.

7. Особенности анализа квалификационного состава персонала.

8. Последовательность анализа производительности труда.

9. Какие показатели используются для оценки производительности?

10. Методы и особенности факторного анализа производительности труда.

11. Как проводится анализ фонда оплаты труда?

12. Анализ динамики и структуры фонда оплаты труда.

13. Значение абсолютного и относительного отклонения по фонду оплаты труда.

14. Методы и модели факторного анализа фонда оплаты труда.

5. Анализ себестоимости продукции Основные формулы

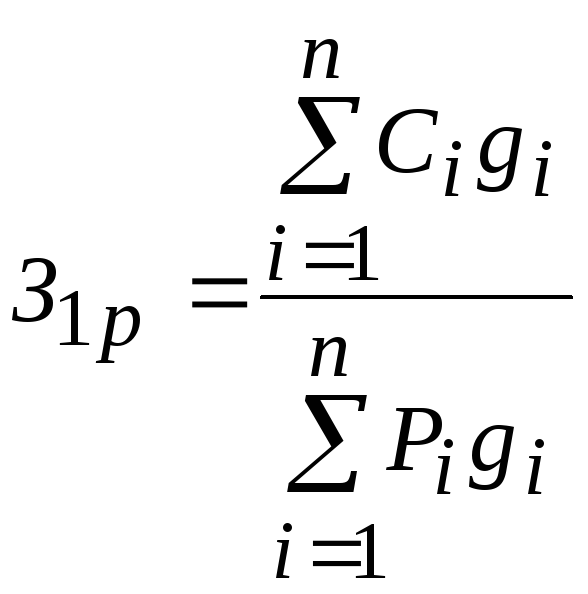

Затраты на 1 рубль товарной продукции:

![]() ,

,

,

,

где

![]() – себестоимость товарной продукции;

– себестоимость товарной продукции;

![]() стоимость товарной продукции.

стоимость товарной продукции.

Общее отклонение затрат на 1 рубль товарной продукции:

![]() .

.

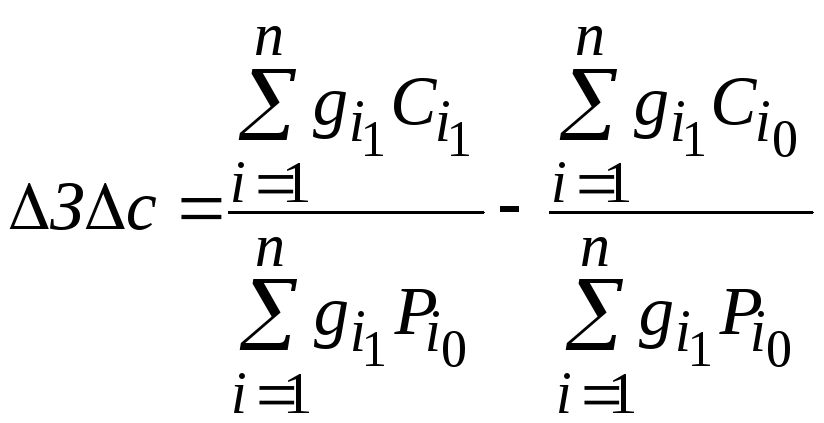

Изменение затрат 1 рубль ТП за счет изменения структуры товарной продукции:

.

.

Изменение затрат на 1 рубль ТП за счет изменения себестоимости отдельных видов продукции:

.

.

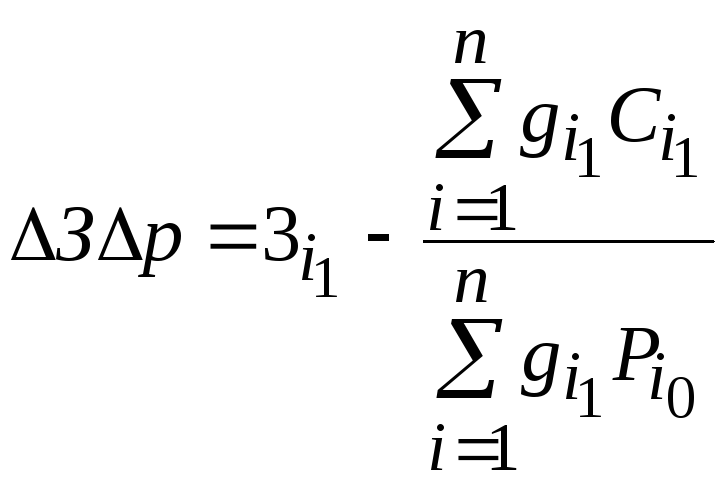

Изменение затрат на 1 рубль ТП за счет изменения цен на продукцию:

.

.

Абсолютная экономия (перерасход) себестоимости:

![]() .

.

Изменение себестоимости продукции за счет изменения условно-переменных затрат:

![]() ,

,

где А – условно-постоянные расходы; В – условно-переменные расходы; q – объем товарооборота, нат. ед.

Типовые задачи

Типовая задача 1. На основании данных табл. 5.1 провести анализ затрат на производство продукции в динамике. Сделать вывод.

Таблица 5.1

|

Элементы затрат |

Сумма, тыс. руб. |

Темп роста, % |

Уд. вес, % |

|||

|

2006 г. |

2007 г. |

абсол. отклон. |

2006 г. |

2007 г. |

||

|

1. Материальные затраты |

42 544 |

52 613 |

+10 069 |

123,67 |

56,63 |

54,31 |

|

2. Затраты на оплату труда |

18 199 |

26 680 |

+8481 |

146,6 |

24,22 |

27,54 |

|

3. ЕСН |

4768 |

6990 |

+2222 |

146,6 |

6,34 |

7,22 |

|

4. Амортизация основных средств |

3413 |

3450 |

+37 |

101,1 |

4,54 |

3,56 |

|

5. Прочие расходы |

6200 |

7140 |

+940 |

115,2 |

8,25 |

7,37 |

|

Итого |

75 124 |

96 873 |

+21749 |

128,95 |

100,00 |

100,00 |

ВЫВОД

Общая сумма затрат на производство в 2007 году по сравнению с 2006 годом увеличилась на 21 749 тыс. руб. или на 28,95 %. Более высокими темпами по сравнению с остальными затратами шло увеличение затрат на оплату труда. Удельный вес затрат на оплату труда в 2007 году по сравнению с 2006 годом увеличился на 3,32 %. В то же время снизился удельный вес материальных затрат на 2,32 % и прочих расходов на 0,88 %.

Типовая задача 2. Провести анализ затрат на 1 рубль товарной продукции, определить влияние факторов на изменение затрат на 1 рубль товарной продукции, используя данные табл. 5.2. Сделать вывод.

Таблица 5.2

|

Наименование показателя |

2006 год |

2007 год |

Абсолютное отклонение |

Темп роста, % |

|

1. Себестоимость товарной продукции, тыс. руб. |

69 978 |

99 528 |

+ 29 550 |

142,2 |

|

2. Стоимость товарной продукции в сопоставимых ценах, тыс. руб. |

75 326 |

112 334 |

+37 008 |

149,1 |

|

3. Затраты на 1 руб. товарной продукции, коп. (стр.1 / стр.2) |

92,9 |

88,6 |

-4,3 |

95,4 |

РЕШЕНИЕ

По рассматриваемому предприятию себестоимость товарной продукции увеличилась в 2007 году на 42,2 %, стоимость товарной продукции в 2007 году по сравнению с 2006 годом в денежном выражении возросла на 49,1 %, что привело к снижению затрат на рубль товарной продукции на 4,6 % или на 4,3 коп.

Относительная экономия от снижения затрат на 1 рубль товарной продукции составила 4830,3 тыс. руб. ((88,6-92,9)×112334).

Типовая задача 3. На основании данных табл. 5.3 провести факторный анализ затрат на рубль товарной продукции методом цепных подстановок.

Таблица 5.3

|

Показатели |

План |

Факт |

|

1. Переменные затраты, руб. |

54 567 |

59 338 |

|

2. Постоянные затраты, руб. |

23 385 |

24 830 |

|

3. Удельные переменные затраты, руб. на руб. товарной продукции |

0,5684 |

0,705 |

|

4. Суммарные затраты на весь объем товарной продукции, руб. |

77 952 |

84 168 |

|

5. Стоимость товарной продукции, руб. |

96 000 |

104 300 |

|

6. Фактический объем товарной продукции при плановой структуре и плановых ценах |

|

98 500 |

|

7. Фактический объем товарной продукции, рассчитанный по плановым ценам |

|

100 800 |

|

8. Затраты на рубль товарной продукции, руб. |

0,812 |

0,807 |

РЕШЕНИЕ

Для проведения факторного анализа затрат на рубль товарной продукции необходимо рассчитать следующие показатели:

а) затраты по плану, пересчитанные на фактический выпуск товарной продукции:

З1 = 96 000×0,5684×1,026 + 23 385 = 79 372 руб.,

где 1,026 – темп роста объема производства при плановой структуре и плановых ценах;

б) затраты по плановому уровню затрат и фактическому объему товарной продукции, рассчитанному по плановым ценам:

З2 = 100 800×0,5684 + 23 385 = 80 680 руб.;

в) фактические затраты при плановом уровне постоянных расходов:

З3 = 59 338 + 23 385 = 82 723 руб.

Общее изменение себестоимости на весь объем товарной продукции составило 84 168 – 77 952 = 6216 руб.

Изменение затрат на 1 рубль товарной продукции составило по сравнению с планом – 0,005 руб. На изменение затрат на рубль товарной продукции повлияло изменение объема производства, изменение структуры производства, изменение уровня удельных переменных затрат, изменение суммы постоянных расходов и цен на продукцию. Для определения влияния данных факторов, необходимо определить условные затраты на рубль товарной продукции:

а) затраты на рубль товарной продукции, рассчитанные при плановой себестоимости, плановой структуре и плановых ценах и фактическом объеме:

Зр1 = 79372/98500 = 0,8058 руб.

б) затраты на рубль товарной продукции, рассчитанные при плановом уровне переменных затрат, фактическом объеме товарной продукции и плановых ценах:

Зр2 = 80680/100800 = 0,8004 руб.

в) затраты на рубль товарной продукции, рассчитанные при плановом уровне постоянных расходов, фактическом объеме, плановых ценах:

Зр3 = 82723/100800 = 0,8207 руб.

Изменение затрат на рубль товарной продукции за счет изменения:

а) объема выпускаемой продукции – 0,0062 руб. (0,8058-0,812);

б) структуры выпускаемой продукции – 0,0054 руб. (0,8004-0,8058);

в) уровня удельных переменных затрат + 0,0203 руб. (0,8207-0,8004);

г) суммы постоянных затрат +0,0143 руб. (84168/100800-0,8207);

д) среднего уровня оптовых цен – 0,028 руб. (0,807-0,835).

Сумма влияния факторов равна – 0,005.