2.4.4. Расчеты по инкассо.

Расчеты по инкассо представляют собой банковскую операцию, посредствам которой банк (далее – банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляется действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (далее – исполняющий банк). Расчеты осуществляются на основании платежных требований и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке). Оплата платежных требований может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке).

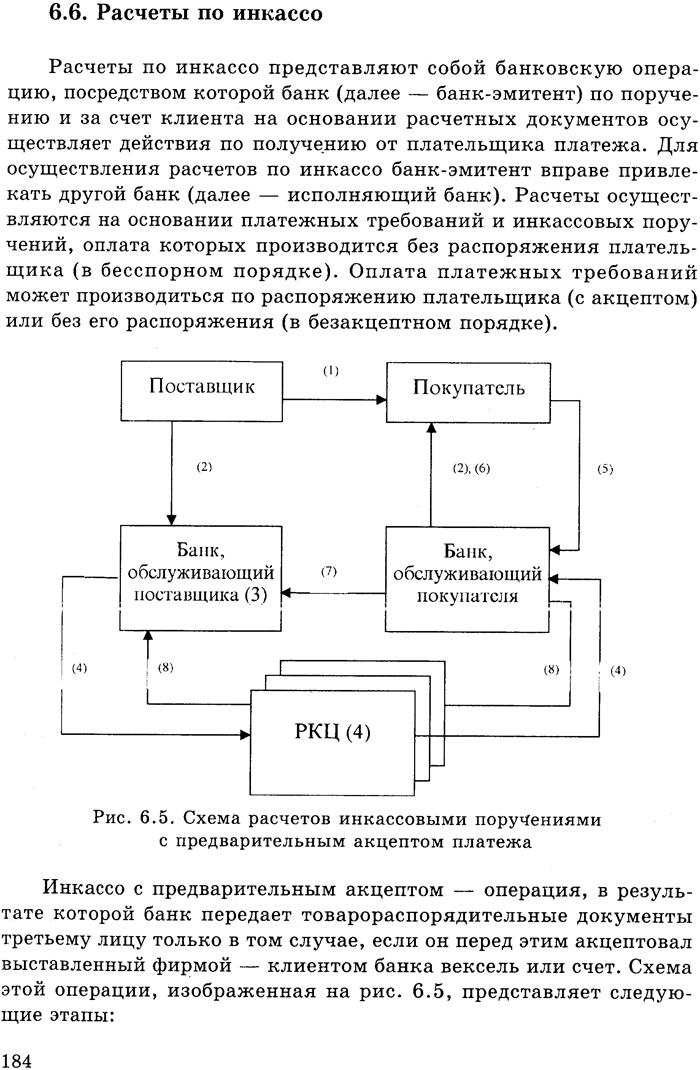

Схема расчетов инкассовыми поручениями с предварительным акцептом платежа.

Инкассо с предварительным акцептом – операция, в результате которой банк передает товарораспределительные документы третьему лицу только в том случае, если он перед этим акцептовал выставленный фирмой – клиентом банка вексель или счет. Схема этой операции, изображенная на рисунке, представляет следующие этапы:

1 – отгрузка товаров, выполнение работ, оказание услуг;

2, 3, 4 – выписка инкассового поручения и направление его через банки, обслуживающие поставщика и покупателя, плательщику;

5 – акцепт или отказ от акцепта инкассового поручения (на осуществление акцепта, как правило, дается три банковских дня, отказ от акцепта может быть полным или частичным);

6 – передача банком покупателю пакета товаросопроводительных документов;

7 – направление акцептованного инкассового поручения в банк, обслуживающий поставщика;

8 – перечисление средств на счет поставщика.

В современной практике хозяйствования существуют два основания для бесспорного, по существу принудительного, списания средств со счета плательщика:

1) По распоряжению лиц, взыскивающих суммы;

2) Исходя из исполнительных и приравненных к ним документов.

Списание средств со счетов фирм-плательщиков в бесспорном порядке по распоряжению допускается только на основе решений соответствующих органов по следующим видам платежей:

- недоимкам по налогам и другим обязательным платежам, а так же суммам штрафов и иных санкций;

- таможенным платежам, пени и штрафам, взимаемым таможенными органами;

- недоимкам по взносам платежей, штрафов и иных санкций в государственные внебюджетные фонды: в Пенсионный фонд РФ, Фонд социального страхования.

Бесспорное взыскание средств со счетов фирм-плательщиков производится по исполнительным документам, выданным судами, нотариусами, арбитражными судами.

Инкассовые поручения, основанные на распоряжениях арбитражного суда, решениях суда, предъявляются при наличии подлинных исполнительных документах, при этом делается ссылка на пункт акта законодательства, которым предоставлено право списания средств в бесспорном порядке.

Законодательством предусматривается также возможность безакцептного списания средств со счетов фирм-плательщиков как разновидность бесспорного списания. Такое право может быть предоставлено одной из сторон договора при расчетах за отпускаемую электрическую и тепловую энергию, услуги водоснабжения (за исключением жилищно-коммунальных, бюджетных организаций и населения), а также за электроэнергию, отпускаемую АЭС, за почтовые, телеграфные и телефонные услуги, оказываемые предприятиями связи.

Банк, получивший от фирмы-клиента инкассовое поручение, называется банком-эмитентом; если этот же банк осуществляет расчетно-кассовое обслуживание плательщика и получателя средств, он одновременно является и исполняющим банком. Банк-эмитент, получивший поручение на осуществление расчета по инкассо от фирмы-клиента, вправе привлекать для его выполнения иной банк (исполняющий банк), направив ему при этом соответствующие документы.(12)